Запасы как экономическая категория играют важную роль в сферах производства и обращения продукции.

Запас можно определить как материальный поток, рассматриваемый в определенном временном сечении.

Управление запасами является ключевой активностью, составляющей наиболее важную сферу менеджмента фирмы как с точки зрения трудоемкости, так и связанных с нею затрат.

Запасы в том или ином виде присутствуют на всем протяжении деятельности предприятия, привлекая значительную часть оборотного капитала. Затраты на управление запасами достигают 40 % и более от общих издержек.

Запасы можно классифицировать следующим образом:

запасы в снабжении;

производственные запасы;

сбытовые (товарные) запасы;

складские запасы;

транспортные запасы.

В своей деятельности ООО «Сибтеплоэлектрокомплект» использует следующие виды запасов:

складские запасы;

транспортные запасы;

текущий запас;

устаревшие (неликвидные) запасы.

Представим краткую характеристику на указанные виды запасов.

Складские запасы - -это запасы продукции, находящиеся на складах различного типа и уровня.

Транспортные запасы (запасы в пути, транзитные запасы) - это запасы продукции, находящиеся в процессе транспортировке.

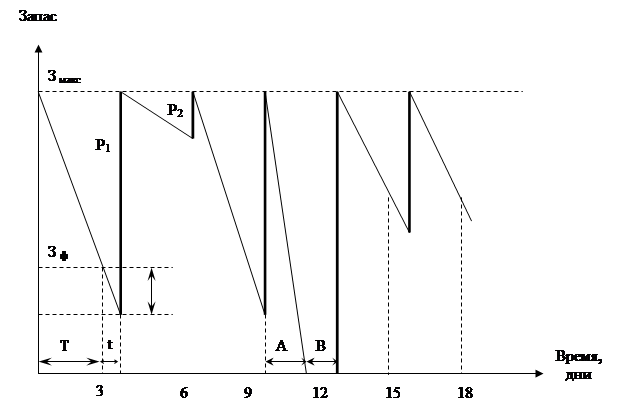

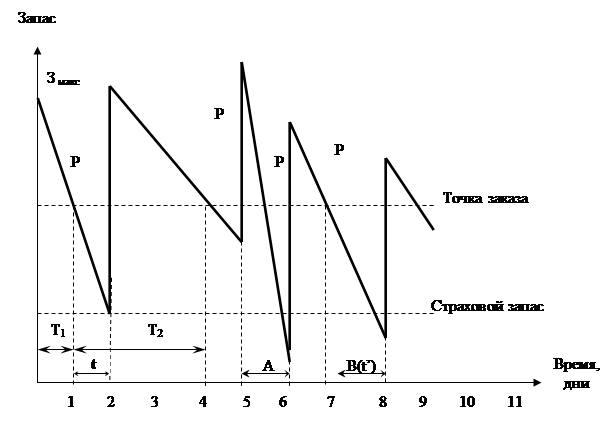

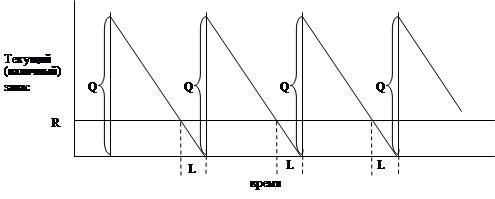

Текущий запас (часть запаса) – основная часть производственного (сбытового) запаса, предназначенная для обеспечения непрерывности процесса производства (сбыта) между двумя смежными поставками.

Устаревшие (неликвидные) запасы - запасы морально устаревших товаров, которые тяжело сбыть.

Запасы играют как положительную, так и отрицательную роль в экономике в целом и отдельных организациях бизнеса.

Положительная роль запасов заключается в том, что они обеспечивают непрерывность процесса производства и сбыта, являясь своеобразным буфером, сглаживающим непредвиденные колебания спроса, сбои в поставках и производственном процессе, повышают надежность менеджмента.

Негативной стороной запасов является то, что в них замораживаются значительные финансовые ресурсы и объемы товарно-материальных ценностей, которые могли бы быть использованы фирмой на другие цели, например, инвестиции в новые технологии, маркетинг, повышение производительности труда. Кроме того, большие уровни запасов продукции тормозят улучшение ее качества, так как фирма прежде всего заинтересована в их реализации до инноваций в качество.

Финансовый менеджмент предприятия заинтересован в как можно меньшем уровне запасов а логистической сети фирмы с точки зрения оборотного капитала, ускорения оборачиваемости запасов, уменьшения общих издержек, связанных с управлением запасами и повышения отдачи на вложенные в запасы инвестиции.

Создание запасов продукции приводит в ряде случаев к значительной экономии на затратах, связанных с закупками, так как при закупках в больших объемах поставщики продукции обычно делают скидки. Хотя создаваемые в этом случае запасы продукции могут поддерживаться значительно долго, затраты хранения могут быть меньше, чем выигрыш на скидках цены. Зачастую закупки необходимой продукции со значительными скидками делаются в оффшорных зонах для достижения дополнительной экономии на налогах. Запасы такого рода поддерживаются в течение всего времени, пока экономия на скидках превышает затраты на хранение продукции.

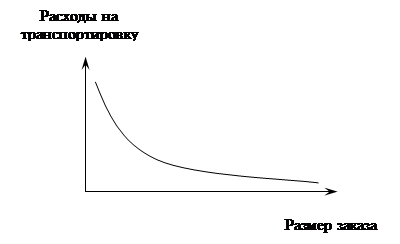

Сокращение затрат на транспортировку является одной из важнейших задач управления запасами в дистрибьюции.

Закупка фирмами больших количеств продукции и отправка их большими экономичными партиями (например, железнодорожным транспортом), как правило, приводит к снижению транспортных тарифов и уменьшению затрат на транспортировку. Рациональность создания запасов в этом случае должна соотносится с ухудшением потребительского сервиса (из-за замедления доставки продукции), издержками транзита и возможной потерей объема продаж. Так как транспортные издержки составляют для большинства отраслей подавляющую часть себестоимости продукции уменьшение их даже на небольшой процент за счет рационального создания складских запасов может дать фирме существенную экономию.

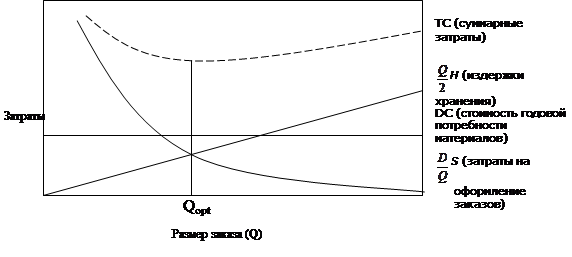

Оптимизация рассматриваемой задачи связана с определением оптимальной (по критерию суммарных затрат на хранение и транспортировку) партии поставки продукции и является одной из основных в теории управления запасами.

Необходимо отметить, что запасы и задачи по управлению ими связаны с определенным видом издержек. Общие затраты на создание и поддержание запасов складываются из следующих основных групп:

капитальные затраты;

затраты на хранение;

затраты по текущему обслуживанию запасов;

стоимость рисков, связанных с запасами.

Затраты на хранение запасов включают расходы на операции грузопереработки продукции на складе, арендную плату (за арендуемые складские помещения и оборудование), эксплутационные затраты (плата за электроэнергию, тепло- и водоснабжение, текущий ремонт и т. д.), заработную плату складского персонала, амортизационные отчисления. Затраты на хранение зависят от уровней запасов, причем структура их различна в зависимости от того собственные склады или склады общего пользования использует фирма.

Затраты, связанные с текущим обслуживанием запасов, в основном состоят из налогов и страховки. Страховые платежи в значительной степени зависят от вида и стоимости продукции, а также их степени защищенности от повреждений, пожара и т. п. в большинстве случаев налоги на запасы начисляются по состоянию на день оценки запасов или на средний уровень в течение определенного периода времени.

В стоимость рисков создания и поддержания запасов, входят потери, связанные с физическим и моральным устареванием (износом) продукции при хранении, которые сказываются в конечном итоге на ее цене.

Потери из-за отсутствия запаса возникают в том случае, если размещенный ранее заказ не может быть удовлетворен из складского запаса, где он обычно реализовывался. Различают два вида таких потерь: прямые потери объема продаж и потери от дефицита.

Прямые потери продаж связаны с ситуацией, когда покупатель не видит нужного ему товара у продавца. В этом случае потери – это недополученная прибыль из-за отсутствия акта продажи.

Потери из-за дефицита возникают из-за невыполнения поставщиком конкретного заказа потребителя, который мог бы быть удовлетворен из складского запаса.

В обоих вариантах отсутствие запаса может привести к ухудшению имиджа производителя товара (поставщика), потери части клиентуры, потенциальных покупателей и другим негативным последствиям, которые трудно оценить.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

... руб. в год (8800 в месяц), а также экономию по налогу на имущество в размере 21120 руб в год. ЗАКЛЮЧЕНИЕ В процессе выполнения дипломной работы «Управление запасами предприятия», в соответствии с ее целью, была собрана и систематизирована информация по теоретическому обоснованию и методологии управления запасами предприятия; на основе анализа предметно-объектного материала были разработаны ...

... только свою форму, третьи - входят в изделия без каких-либо изменений, четвертые - только способствуют изготовлению изделий и не включаются в их массу или состав. 1.2 Роль и задачи анализа в управлении запасами Основными источниками контрольных данных являются первичные документы и учетные записи по счетам 10 «Материалы», 41 «Товары», 43 «Готовая продукция», а также соответствующие ...

0 комментариев