Навигация

Роль акционерного капитала в развитых странах

71139

знаков

4

таблицы

5

изображений

1.4. Роль акционерного капитала в развитых странах

В отличии от России, западные страны, имеют более богатый опыт эмиссии ценных бумаг. И как следствие, создания акционерного капитала. Ярким примером, может служить Ост - Индийская торговая компания, которая в XVI веке, занималась перевозкой грузов из “Нового Света” в Европу и обратно.

Гл.2 Управление современной корпорацией

2.1. Акционерное общество как “коллективный предприниматель”

В Федеральном законе «Об особенностях правового положения акционерных обществ работников (народных предприятий)» продекларировано стремление государства встать на проверенный мировой практикой путь демократизации экономики, развивать многообразие форм собственности.

Принятие закона стало толчком к созданию и развитию акционерных обществ работников (АОр). По данным Союза народных предприятий, сегодня в России насчитывается около ста предприятий данной формы собственности. Народное предприятие может быть создано путём преобразования любой коммерческой организации, за исключением государственных унитарных предприятий и открытых акционерных обществ, работникам которых принадлежит менее 49% уставного капитала.

Сейчас текст закона найти очень сложно, сам факт существования акционерных обществ работников известен лишь узкому кругу специалистов. Хотелось бы в связи с этим рассказать о ряде принципиальных особенностей акционерных обществ работников.

Вот главные из них:

работникам таких АО должно принадлежать более 75% уставного капитала;

работников-неакционеров может быть не более 10%

от численности всех работающих;

одному работнику-акционеру не может принадлежать

более 5% от общего количества акций.

Практика показывает, что при численности акционеров не более 100, оптимальна 5%-я доля, а свыше 1000 человек - доля в 0,4-0,5%.

Ограничивая некоторые права работника-акционера во владении акциями, закон дает более широкие возможности реально участвовать в управлении предприятием, предоставляя работнику право голоса при решении большого числа вопросов на общих собраниях акционеров вне зависимости от количества его акций. Кроме того, ежегодно выкупленные у уволившихся работников и «сторонних» акционеров, а также дополнительно выпущенные акции распределяются между всеми работниками (акционерами и неакционерами) безвозмездно пропорционально их суммам оплаты труда за прошедший финансовый год. Среднесписочная численность работников таких акционерных обществ может колебаться от 5 до 5500 человек, а число акционеров - от 45 до 5000.

Насколько эффективна и универсальна такая форма хозяйствования?

Действительно ли превращение всех работников в акционеров обеспечивает реальную защиту их прав?

Эти вопросы по-прежнему актуальны, и ответы следует искать, во-первых, в мировой практике; во-вторых, в опыте тех предприятий, которые развиваются в условиях рабочей акционерной собственности.

Право работников на участие в управлении производством и распределении его результатов законодательно закреплено более чем в 70 странах.

А наделение работников собственностью, создание фирм на принципах соединения труда и капитала законодательно закреплено более чем в 100 странах мира, включая 14 стран Центральной и Восточной Европы с экономиками переходного типа. Число работников-акционеров в США за 20 лет после принятия соответствующих законодательных актов достигло 14,5 миллионов человек, или около 15% от числа работающих в сфере производства и услуг.

При государственной поддержке и положительном восприятии обществом этого уникального социально-экономического явлении Россия может достичь такого же уровня гораздо быстрее.

На мой взгляд, нельзя согласиться с расхожим мнением, что АОр не способны работать в новых условиях, так как предприятия, где работники являются и собственниками, неконкурентоспособны в условиях рынка. Опыт АОр в России свидетельствуют и о довольно высокой квалификации менеджеров, без чего сдвиги к лучшему на предприятиях были бы невозможны. Тем не менее общая экономическая ситуация остается сложной: предприятия испытывают жесткий фискальный прессинг, страдают от нехватки оборотных средств и отсутствия денег на инвестиции.

Управление и корпоративный контроль

Акционерное общество, являясь коммерческой организацией, создаётся для удовлетворения общественных потребностей и извлечения прибыли в интересах акционеров. Достижение указанных целей невозможно без формирования структуры управления, обеспечивающей максимально эффективную деятельность компании.

Управление акционерным обществом, представляет собой систему мер и действий, которые необходимы для успешной деятельности организации, достижения ее целей. В соответствии с Федеральным законом “Об акционерных обществах” структура органов управления включает в себя:

Общее собрание акционеров;

Совет директоров (наблюдательный совет);

Коллегиальный исполнительный орган (дирекция, правление);

Единоличный исполнительный орган (генеральный директор, директор);

Ревизионную комиссию (ревизор);

Необходимо отметить, что ревизионная комиссия (ревизор) общества включена в перечень с некоторой долей условности.

В зависимости от того, какие именно органы управления будут выбраны учредителями при утверждении ими устава, можно выделить четыре различные структуры управления акционерными обществом.

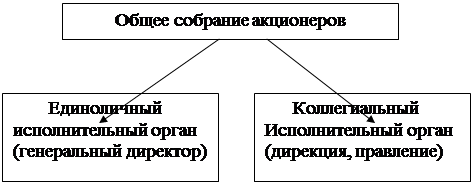

Первая характерна для мелких акционерных обществ, обычно закрытых. Такие компании раньше создавались в большом количестве. Однако в связи с ужесточением требований к государственной регистрации выпусков ценных бумаг на смену таким компаниям пришли общества с ограниченной ответственностью.

Для указанной группы компаний характерна следующая структура управления:

| ||||

| ||||

Анализ приведённой структуры показывает, что, во-первых, она может использоваться в тех акционерных обществах, где число акционеров – владельцев голосующих акций не превышает пятидесяти, а во-вторых, практический опыт показывает, что такая структура эффективно функционирует лишь в том случае, когда число акционеров не превышает пяти-семи человек, которые постоянно взаимодействуют с исполнительным органом общества, оказывая эффективное влияние на хозяйственную деятельность.

Вторая структура, получила в настоящее время наибольшее распространение. Она может эффективно использоваться практически в любых акционерных обществах и выглядит следующим образом:

| ||

|

|

Использование такой структуры в мелких акционерных обществах нецелесообразно, поскольку совет директоров в этом случае рискует превратиться в дополнительного посредника между акционерами и исполнительным органом общества.

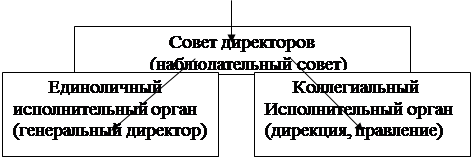

Третья структура также довольно часто встречается на практике. Она выглядит следующим образом:

| |||

| |||

Эту структуру можно охарактеризовать как наиболее демократическую, поскольку влияние исполнительных органов на принятие решений в акционерном обществе будет в значительной степени ослаблено. Также надо отметить, что лицо, осуществляющее функции единоличного исполнительного органа (генеральный директор, директор), также выполняет функции председателя коллегиального исполнительного органа.

Четвёртая структура, может быть успешно использована на практике для усиления ответственности управленцев за принятые ими решения, в первую очередь экономические. Если все ключевые фигуры команды управления являются членами коллегиального исполнительного органа, то это будет их удерживать от принятия экономических нецелесообразных решений, а единоличный исполнительный орган (который одновременно будет являться председателем коллегиального исполнительного органа) получит возможность “разделить” свою ответственность с другими руководителями.

Выглядит четвёртая структура следующим образом:

Представляется разумным её использование для эффективного управления акционерным обществом.

Необходимо осознавать, что определение конкретной оптимальной структуры управления акционерным обществом на этапе его создания является чрезвычайно важным. Бездумное использование первой попавшейся под руку модели может нанести вред отдельным учредителям, поскольку в этом случае всегда есть риск утраты влияния на акционерное общество. Кроме того, непродуманные решения могут привести к тому, что задачи организации эффективного управления компанией так и не будут решены.

Для осуществления контроля за финансово- хозяйственной деятельностью общества общим собранием акционеров в соответствии со ст. 85 Федерального закона “Об акционерных обществах” и уставом образуется ревизионная комиссия (ревизор) общества.

Ревизионная комиссия является выборным органом общества, осуществляющим контрольные функции.

Принятие решений по избранию членов ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий относятся к исключительной компетенции общего собрания акционеров, причём акции принадлежащие совету директоров общества и лицам, занимающим должности в органах управления обществом, не могут участвовать в голосовании при избрании членов ревизионной комиссии (ревизора) общества.

Порядок деятельности ревизионной комиссии (ревизора) общества определяется внутренним документом общества, утверждаемым общим собранием акционеров. Обычно таким документом является положение о ревизионной комиссии (ревизоре) общества. Обычно таким документом является положение о ревизионной комиссии (ревизоре) общества.

Компетенция ревизионной комиссии общества по вопросам, не предусмотренным Федеральным законом “Об акционерных обществах”, определяется уставом общества, причём эта компетенция может быть значительно расширена. В частности к компетенции ревизионной комиссии общества могут быть отнесены следующие вопросы:

Проведение плановых и внеплановых проверок деятельности единоличного и коллегиального исполнительных органов акционерного общества;

Предоставление совету директоров (наблюдательному совету) общества отчёта по результатам проведения годовой проверки финансовой отчётности и бухгалтерского учёта;

Составление заключения по квартальным, полугодовым и годовым балансам и отчётам;

Привлечение по контракту специалистов и независимых аудиторских фирм.

Проверка (ревизия) финансово- хозяйственной деятельности общества может осуществляться по итогам деятельности общества за год, а также во всякое время по инициативе ревизионной комиссии общества, решению общего собрания акционеров, совета директоров общества или по требованию акционера (акционеров) общества, владеющего в совокупности не менее чем 10% голосующих акций общества.

По требованию ревизионной комиссии общества лица, занимающие должности в органах управления общества, обязаны представить документы о финансово-хозяйственной деятельности общества.

Члены ревизионной комиссии общества не могут одновременно являться членами совета директоров общества, а также занимать иные должности в органах управления обществом.

Разумеется, члены ревизионной комиссии должны получать вознаграждение за свою работу, в противном случае они будут создавать видимость работы. Крайне редко в акционерных обществах эффективно действуют ревизионные комиссии. Обычно все ограничивается неким непонятным лицом, именуемым ревизором общества, о котором вспоминают лишь накануне годового общего собрания акционеров. Функции указанного лица сводятся к прочтению заключения аудитора на годовом собрании, после чего ещё год его никто не видит.

Указанное положение дел сводит на нет саму идею эффективного контроля за финансово- хозяйственной деятельностью общества, что создаёт питательную почву для разнообразных злоупотреблений и махинаций. Действенный контроль мог бы многое изменить в сложившейся порочной практике, поэтому членов ревизионной комиссии приходится приглашать “со стороны”, причём все они должны быть высококвалифицированными специалистами по финансово-хозяйственной деятельности. Этим условиям соответствует независимые, аудиторские фирмы. Они осуществляют проверку бухгалтерской (финансовой) отчётности, платёжно-расчётной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказание иных аудиторских услуг.

Общее собрание акционеров утверждает аудитора. Размер оплаты его услуг определяется советом директоров.

По итогам проверки финансово-хозяйственной деятельности общества, ревизионная комиссия или аудитор общества составляет заключение, в котором должны содержаться:

Подтверждение достоверности данных, содержащихся в отчётах и иных финансовых документах общества;

Информация о фактах нарушения установленных правовыми актами РФ порядка ведения бухгалтерского учёта и представления финансовой отчётности, а также правовых актов РФ при осуществлении финансово-хозяйственной деятельности.

Заключение аудитора (аудиторской фирмы) должно состоять из трёх частей – вводной, аналитической и итоговой. Акционерное общество обязано предоставлять заинтересованным лицам только итоговую часть аудиторского заключения.

. Отделение собственников от управления. Проблема “принципал-агент”

Особую сферу проявлений риска недобросовестности составляют контрактные отношения между сторонами, одна из которых поручает другой за вознаграждение выполнение каких-либо действий. Сторона, отдающая поручение, получила в экономике название принципала, а сторона, выполняющая поручение, - агента. И принципалом, и агентом могут быть и отдельный человек, и фирма, и организация, и государственное учреждение. Представление о том, что поведение фирмы полностью подчинено интересам ее владельцев, является сильным упрощением. Труд - ресурс, особый в том отношении, что он не может быть отделен от продавца - работника, а каждый работник является носителем своих собственных интересов. Контроль со стороны администрации над деятельностью работников требует затрат и не всегда может быть полным. Чем менее стандартна работа, тем труднее контролировать ее выполнение.

Крупной фирмой фактически управляют не владельцы (акционеры), а наемные менеджеры. Если менеджер не является акционером, то максимизация прибыли не входит в круг его личных интересов. Мотивы его деятельности иные: сохранение и повышение статуса, расширение масштабов деятельности и т. д. Если владельцев в равной степени интересуют и выручка, и затраты - положительная и отрицательная составляющие прибыли, то менеджер часто заинтересован в увеличении выручки и равнодушен к затратам. Однако возможности акционеров в отношении контроля за деятельностью администрации весьма ограничены.

Проблема "принципал-агент" становится особенно острой в тех ситуациях, когда

1) оценки результатов работы агента являются крайне субъективными, что создает стимул для морального риска, возлагаемого принципалом на агента, со всеми вытекающими из этого обстоятельства последствиями, усложняющими использование системы стимулов (агент не верит принципалу);

2) ущерб, нанесенный оппортунистическим поведением, не может быть компенсирован принципалу ввиду того, что агент не располагает достаточными финансовыми ресурсами, подобно

- капитану танкера, виновному в том, что произошла авария, и значительный ущерб был нанесен окружающей среде, или

- эксперту, чья непродуманная рекомендация нанесла фирме значительный урон и др.

В этих условиях, когда построение системы стимулов сопряжено с серьезными проблемами, принципал может предпочесть иной способ борьбы с моральным риском, возлагаемым на него агентом. Речь идет об установлении так называемой эффективной заработной платы, т.е. заработной платы, высокий уровень которой сам по себе способен сделать неразумным оппортунистическое поведение агента.

Кроме того, в числе основных способов повышения эффективности корпоративного управления уже существующих акционерных обществ исследователи «агентской проблемы» неизменно называют обеспечение действенного контроля за деятельностью корпораций. В условиях развитой рыночной экономики в качестве механизмов корпоративного контроля выступают товарные рынки, побуждающие менеджеров под угрозой банкротства и потери своего рабочего места действовать эффективно, а также развитые фондовые рынки, дающие возможности перехода акционеров в другие, более прибыльные компании. В реальных же условиях переходной экономики на первый план выступают два механизма возможного корпоративного контроля - эффективная работа наблюдательного совета и осознанное участие акционеров в управлении компании.

Анализ мирового опыта решения проблем корпоративного управления побуждает к активному использованию трехзвенных структур управления корпорациями (собрание акционеров - наблюдательный совет (совет директоров) - исполнительный орган), поскольку двухзвенная структура (собрание акционеров - исполнительный орган) приводит к тому, что члены совета директоров, как правило, занимают различные руководящие должности в корпорации. В итоге совет директоров сам работает, сам себя контролирует, и сам же себя переизбирает (посредством весьма распространенной практики голосования по доверенности, которую менеджеры, используя свое влияние, получают от акционеров). Наблюдательный совет как специальный орган акционерного общества может и должен оценивать действия правления, правильность принятых решений, эффективность совершенных сделок и т. д. Для обеспечения его беспристрастности необходимо предпринять два шага - увеличить количество членов наблюдательного совета и выдвинуть такие требования к его составу, которые обеспечили бы необходимый разброс интересов членов совета. Указанная диверсификация интересов может быть обеспечена привлечением к работе в наблюдательном совете внешних его членов, обладающих правом совещательного голоса: представителей органов государственной и местной власти, банков, клиентов, кредиторов, адвокатов, представителей общественных организаций и др.

В целях реализации осознанного участия акционеров в управлении корпорацией необходимо обеспечить правовую охрану прав мелких акционеров. Система голосования «одна акция - один голос» имеет существенный недостаток, поскольку интересы мелких акционеров могут попросту игнорироваться. Для устранения этого недостатка целесообразно использовать опыт американского корпоративного управления, предусматривающего возможность так называемого кумулятивного голосования, защищающего интересы оставшихся в меньшинстве акционеров. Так, в соответствии с системой кумулятивного голосования акционер может собрать общее число голосов, которые он имеет при выборе директоров, и голосовать ими в любых комбинациях, к примеру, отдавая голоса, имеющиеся у него по нескольким кандидатурам, за какого-то одного кандидата. Кроме того, важнейшим элементом повышения эффективности корпоративного управления является обеспечение информационной прозрачности компании, прежде всего для ее реальных владельцев- акционеров.

. Формирование и распределение прибыли АО

Акционерное общество относиться к числу коммерческих организаций, и основной его целью является: систематические извлечения прибыли, которая формируется за счёт доходов общества после покрытия всех его расходов.

Эффективность политики управления прибылью предприятия определяется не только результатами ее формирования, но и характером ее распределения. В идеале, на предприятии должна существовать определенная политика распределения прибыли, определяющая направления использования ее в соответствии с целями и задачами предприятия.

Пропорции распределения прибыли определяют темпы реализации стратегии предприятия, являются основным инструментом воздействия на рост его рыночной стоимости, важнейшим индикатором инвестиционной привлекательности. Одновременно распределение прибыли является одной из действенных форм воздействия на трудовую активность персонала предприятия, обеспечения дополнительной социальной защищенности работников. Характер распределения прибыли оказывает влияние на уровень текущей платежеспособности предприятия.

Основу распределения прибыли составляет дивидендная политика, формирование которой представляет собой одну из наиболее сложных задач управления предприятием: необходимо учитывать противоположные мотивации собственников предприятия (акционеров, вкладчиков) - получение высоких текущих доходов или значительное увеличение их размеров в перспективном прогнозируемом периоде времени с учетом всех возможностей.

Поэтому основной целью политики распределения прибыли, с учетом обеспечения стратегии предприятия, является оптимизация пропорций между капитализируемой частью прибыли и потребляемой частью прибыли.

Приоритетность учета интересов и менталитета собственников предприятия. Менталитет собственников может быть направлен на получение высокого текущего дохода или на обеспечение высоких темпов прироста инвестиционного капитала. И часто именно он определяет главную пропорцию распределения прибыли - между потребляемой и капитализируемой частями. Если собственники (акционеры) нуждаются в постоянном притоке текущих доходов или не приемлют риски, связанные с длительным ожиданием этих доходов в будущем периоде, они будут настаивать на обеспечении высокой доли потребляемой прибыли в процессе ее распределения. В то же время, если собственники не нуждаются в высоких текущих доходах и предпочитают еще более высокий уровень этих доходов в предстоящем периоде за счет реинвестирования капитала, доля капитализируемой части прибыли будет возрастать. Эта пропорция может меняться во времени в связи с изменением внешних и внутренних условий деятельности предприятия.

Основной для акционера формой дохода является дивиденд, т.е. часть прибыли общества, распределяемая среди акционеров, пропорционально числу и в соответствии с типом принадлежащих им акций.

В акционерных обществах, распределение прибыли осуществляется с помощью дивидендной политики. Дивидендная политика представляет собой часть управления распределением прибыли. Термин "дивидендная политика" связан с распределением прибыли в акционерных обществах. Однако все названные нами принципы распределения прибыли применимы не только к акционерным обществам, но и к предприятиям любой иной формы деятельности. Меняется только терминология - вместо терминов акция и дивиденд используются термины пай, вклад и прибыль на вклад; механизм же выплаты доходов собственникам остается таким же. Распределение прибыли в акционерном обществе представляет собой наиболее сложный его вариант. В принципе же, в более широкой трактовке под термином "дивидендная политика" можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики - консервативный, умеренный (компромиссный) и агрессивный. Каждому из этих подходов соответствует определенный тип дивидендной политики.

Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала, то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников.

Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность. Она создает чувство уверенности акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того чтобы избежать этих негативных последствий, стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала акционерного общества.

Политика стабильного минимального размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой наиболее взвешенный тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в период благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает рыночная стоимость акций компаний, прибегающих к данной политике.

Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществами этой политики являются простота формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она "сигнализирует" о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства.

Политика постоянного возрастания размера дивидендов (осуществляемая под девизом - "никогда не снижай годовой дивиденд") предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде. Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности - если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятия сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании. Если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству.

Завершающим этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются:

Похожие работы

... , государство уменьшает количество денег, а скупая, увеличивает его. Распостранение акционерной формы собственности также будет способствовать развитию товарно-денежных отношений, внедрению госрасчета, самоокупаемости, самофинансирования, самоуправления. В-пятых, использование акционерной собственности улучшит качество функционирования и развития технико-экономических отношений, т.е. отношений ...

... капитала предприятия также является обеспечение минимизации затрат по формированию капитала из различных источников. Такая минимизация осуществляется в процессе управления стоимостью капитала. Теперь перейдем к вопросу управления структурой капитала в практическом аспекте. Для определения эффективности (или неэффективности) привлечения заемных средств на предприятие в мировой практике финансового ...

... акционерным капиталом на современном этапе можно назвать максимизацию прибыли. Общеэкономическое значение имеет тезис об историческом характере цели акционерного общества, критерия эффективности управления акционерном капиталом и (далее) оптимизации структуры акционерного капитала, выдвинутый как гипотеза автором, который убежден в том, что без решения этого общеэкономического вопроса ...

... , является исчерпывающим, что означает невозможность использования для ведения предпринимательской деятельности какой-либо иной формы, кроме предусмотренных в Кодексе. 2.Виды и признаки АО. Акционерным обществом признаётся коммерческая организация, уставной капитал которой разделён на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по ...

0 комментариев