Навигация

1. Планирование прибыли

Для того, чтобы оценить прибыльность Вашего предприятия, Вам потребуется следующая исходная информация:

прогноз объема продаж;

предполагаемая величина прямых затрат;

величина затрат или накладных расходов.

Вопросы планирования и организации продаж были подробно рассмотрены в брошюре, посвященной составлению плана маркетинга.

Убедитесь в том, что Ваши оценки согласуются с изложенными в упомянутой брошюре данными и с теми расчетами, которые Вы делали ранее.

Если у Вас есть опыт коммерческой деятельности, Вы можете облегчить себе задачу, использовав соответствующие данные за предыдущие годы. Если Вы только начинаете свое дело, Вам придется основываться в своих расчетах преимущественно на собственных предположениях.

Чем бы вы ни занимались, всегда проявляйте осторожность. Убедитесь в том, что Ваши планы выполнимы.

2. Прогноз объема продаж

Бюджет продаж — это Ваш план.

Предположим, Вы планируете объем продаж на год (хотя Вы можете планировать его на любой период, например, на ближайшие 10 недель или на 3 месяца). Вы должны решить сами, на какой срок следует составить план.

Если Вы уже имеете опыт коммерческой деятельности, проанализируйте динамику своих продаж за последние несколько лет. Если Вы начинаете с нуля, Вам будет труднее. Вам придется определить все те факторы, которые могут оказать влияние на Ваш бизнес.

Теперь подумайте и попробуйте перечислить и записать в приведенной ниже таблице те факторы, которые будут оказывать воздействие на уровень Ваших продаж в течение ближайших 12 месяцев.

|

Что у Вас получилось в результате?

Ниже перечислены некоторые факторы, которые Вы могли упустить из виду, однако их также следует принять во внимание:

сезонные колебания объема продаж;

разработка новых видов товаров;

изъятие из торгового оборота некоторых видов товаров;

местные особенности экономической ситуации (например, открытие или ликвидация крупной фирмы в том же районе, в котором Вы работаете или предполагаете работать);

расширение производственных площадей;

организация распродаж.

Возможно, Вы отметили и ряд других факторов.

Теперь настало время перейти к следующему этапу — определению объема Ваших будущих продаж.

Попробуйте заполнить приведенную ниже таблицу. Вы могли бы просто записать по одной цифре на каждый месяц или же распределить планируемый Вами объем продаж между отдельными видами своих товаров.

Делайте так, как Вам удобно, учитывая особенности своего вида бизнеса. Используйте те расчеты, которые Вы уже сделали при составлении плана маркетинга, о котором шла речь в предыдущей брошюре.

В процессе планирования месячных продаж не следует ограничиваться простым делением годового объема на 12 месяцев. Постарайтесь учесть возможные торговые спады и сезонные колебания объема продаж товаров.

|

Убедитесь в том, что Ваши оценки согласуются с изложенными в упомянутой брошюре данными и с теми расчетами, которые Вы делали ранее.

Примечание

Не стремитесь к чрезмерной точности при планировании объема продаж. Используйте приблизительные оценки, приемлемые с точки зрения Вашего бизнеса (особенно его объема). Например, Вы можете планировать с точностью до 10 или, скажем, 100 тысяч рублей.

3. Прямые затраты

Прямые затраты — это Ваши затраты, связанные с организацией продажи товаров.

Если Вы продаете какой-нибудь товар за 100 тысяч рублей, а покупаете или изготавливаете его за 60 тысяч, то Ваши прямые затраты составляют 60 тысяч рублей.

На практике же, как обычно, в любом виде бизнеса все не так просто.

Например, может существовать разрыв во времени между покупкой и продажей товара, в течение которого товар хранится на складе. Если Ваш бизнес связан с предоставлением каких-нибуль услуг, то Ваши прямые затраты будут связаны с выплатой заработной платы.

Ниже приведен пример расчета прямых затрат.

Величина запасов товаров в начале хозяйственного цикла — 5 674 тыс.руб

Плюс дополнительные закупки товаров — 49 827 тыс.руб

Итог — 55 501 тыс.руб

Минус величина запасов товаров в конце хозяйственного цикла — 8 463 тыс.руб

Величина прямых затрат — 47 038 тыс.руб

С точки зрения планирования прибыли очень важно представить прямые затраты в виде процента от объема продаж.

Ваши запасы товаров в отдельные моменты могут значительно увеличиваться, и Вам стоит иметь это ввиду в процессе планирования прибыли.

Однако Вам нужно учитывать любое увеличение запаса товаров при планировании движения денежных средств для того, чтобы обеспечить его финансирование.

Похожие работы

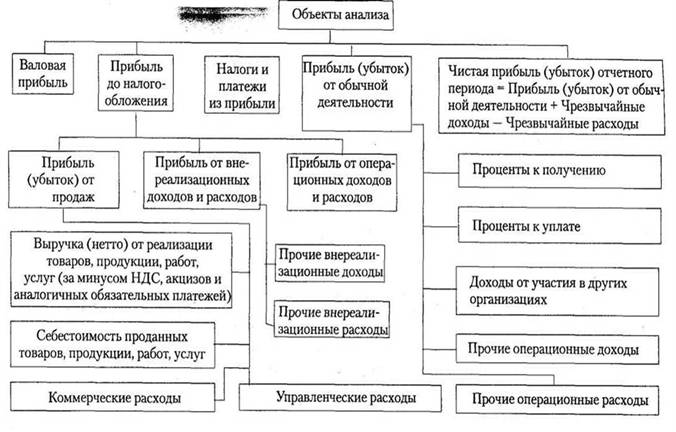

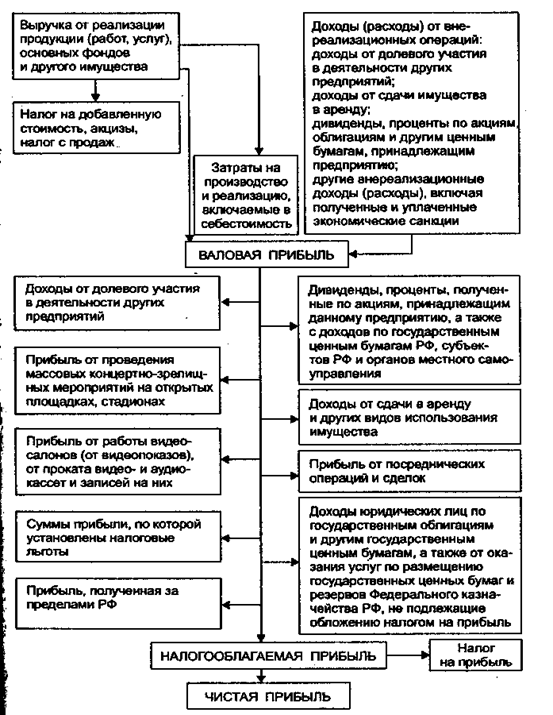

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

... прибыли . Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение. Прибыль планируется раздельно по видам, а именно: · прибыль от продажи продукции и товаров; · прибыль от реализации прочей продукции и услуг нетоварного ...

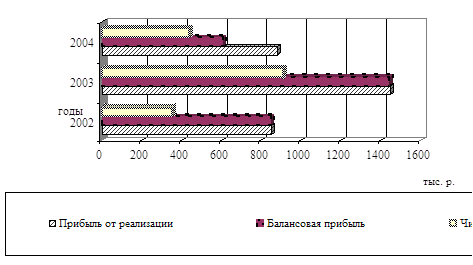

... от прочей реализации и внереализационных прибылей должны иметь соответствующее обоснование (договора, решения хозяйственных судов, анализ динамики за предыдущие периоды и т.д.). 2. Оценка и планирование прибыли как обобщающего показателя финансово-хозяйственной деятельности предприятия 2.1 Анализ состава и динамики показателей прибыли предприятия Проведение анализа показателей ...

... Вместе с тем динамика финансовых результатов включает и негативные изменения. Опережающими темпами растут внереализационные расходы периода. Все это привело к снижению прибыли отчетного периода. Факторный анализ прибыли от реализации продукции (работ, услуг) Прибыль отчетного периода отражается общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех ее ...

0 комментариев