Навигация

Анализ деловой активности

50652

знака

14

таблиц

0

изображений

1.1.4 Анализ деловой активности

Деловая активность предприятия измеряется через расчет абсолютных и относительных показателей. Среди абсолютных показателей необходимо выделить объем продажи готовой продукции, товаров, работ, услуг, прибыль, величину авансированного капитала (активов).

Относительные показатели деловой активности характеризуют эффективность использования ресурсов предприятия. Их можно представить в виде системы финансовых коэффициентов – показателей оборачиваемости. Они имеют важное значение для любого предприятия. Во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации товаров. Во-вторых, с размерами выручки от реализации, а следовательно, и оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на определенной стадии индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла

Оборачиваемость средств, вложенных в имущество предприятия, оценивается с помощью:

· скорости оборота – количество оборотов, который совершает за анализируемый период основной и оборотный капитал;

· периода оборота – среднего срока, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные материальные и нематериальные активы.

1.2 Прогнозирование финансового состояния субъекта хозяйствования

Разработка прогнозных моделей финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценки его возможностей в перспективе. Она должна стремиться на основе изучения реальных финансовых возможностей предприятия, внутренних и внешних факторов и охватывать такие вопросы, как оптимизация основных и оборотных средств, собственного и оборотного капитала, распределение прибыли, инвестиционная и ценовая политика. Основное внимание при этом уделяется выявлению и мобилизации внутренних резервов увеличения денежных доходов, максимальному снижению себестоимости продукции и услуг, выработке правильной политики распределения прибыли, эффективному использованию капитала предприятия на всех стадиях его кругооборота. Значение прогнозного анализа финансового состояния в том, что он позволяет заблаговременно оценить финансовую ситуацию с позиции ее соответствия стратегии развития предприятия с учетом изменения внутренних и внешних условий его функционирования.

Обычно выделяют четыре метода прогнозирования финансового состояния субъекта хозяйствования:

1. Экстраполяция;

2. Метод сроков оборачиваемости;

3. Метод бюджетирования;

4. Метод предварительных (прогнозных) балансов.

1. Экстраполяция. При использовании этого метода исходят из предположения о существовании прямой связи между оборотным капиталом и объемом продаж, которая может быть выражена с помощью простого коэффициента (отношение чистого оборотного капитала к объему продаж) либо с помощью уравнения связи:

Y = a + bx,

где a – постоянная величина чистого оборотного капитала;

b – коэффициент регрессии, отражающий степень зависимости оборотного капитала от объема продаж.

Однако этот метод достаточно упрощен, так как учитывается единственный фактор – объем продаж, тогда как уровень потребности в краткосрочном финансировании во многом зависит от срока оборачиваемости запасов, дебиторской и кредиторской задолженности и т.д.

1. Метод сроков оборачиваемости. Этот метод прогнозирования величины чистого обратного капитала основан на изучении продолжительности финансового цикла: период оборачиваемости запасов плюс период оборачиваемости дебиторской задолженности минус период оборачиваемости кредиторской задолженности, умноженный на однодневный оборот по реализацию.

Однако и этот метод имеет недостатки, так как сроки оборачиваемости не являются нормативными, а изменяются под воздействием различных факторов и поэтому в свою очередь требуют прогнозирования и уточнения.

3. Метод бюджетирования. Этот метод основан на планировании поступления и расходования денежных средств, в том числе от основной, инвестиционной и финансовой деятельности. Расчет отклонений между поступлением и выплатами показывает планируемое изменение денежных средств и создает основу для принятия соответствующих управленческих решений. Прогнозирование денежных потоков позволяет определить размеры избытка или недостатка денежной наличности в обороте предприятия. Реальность прогнозов поступления и расходования денежных средств зависит от степени их неопределенности.

4. Метод предварительных (прогнозных) балансов. Этот метод предполагает составление прогнозного отчета о прибылях и убытках и прогнозного баланса. Прогнозная отчетность может составляться на конец каждого месяца, квартала, года. Она позволит установить и оценить изменения, которые произойдут в активах предприятия и источниках их формирования в результате хозяйственных операций на планируемый период времени.

Прогнозный баланс может составляться на основании системы плановых расчетов всех показателей производственно–финансовой деятельности, а так же на основании динамики отдельных статей баланса и их соотношений. Большую помощь при разработке прогнозной финансовой отчетности и моделей финансового состояния предприятия могут оказать компьютерные программы по финансовому моделированию.

Сопоставление прогнозных значений статей баланса с фактическими на конец отчетного периода позволит установить, какие изменения произойдут в финансовом состоянии предприятия, что даст возможность своевременно внести коррективы в его производственную и финансовую стратегию.

Похожие работы

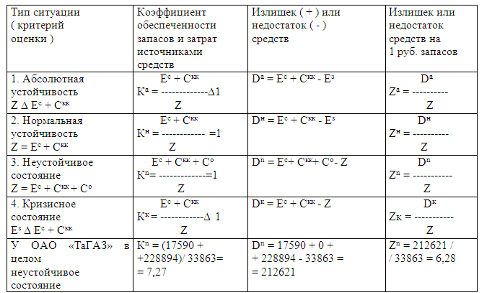

... холодным климатом; - во всех автомобилях установлена адаптированная подвеска с увеличенным до 17 см клиренсом, специально спроектированная для плохих дорог. Таганрогский автомобильный завод в 2006 г. реализовал 55 926 автомобилей трех моделей, выпускаемых на предприятии. Традиционным бестселлером марки Hyundai выступил Accent – за год на дороги страны выехало 38 808 автомобилей этой модели, что ...

... : субъект анализа (пользователи результатов анализа); объем исследования; объект финансового анализа; период проведения; горизонт проведения анализа. Особое значение анализ финансовой деятельности предприятия приобретает в рамках антикризисного управления, которое может быть направлено как на предотвращение наступление кризисного состояния, так и на вывод предприятия из кризиса. В первом случае ...

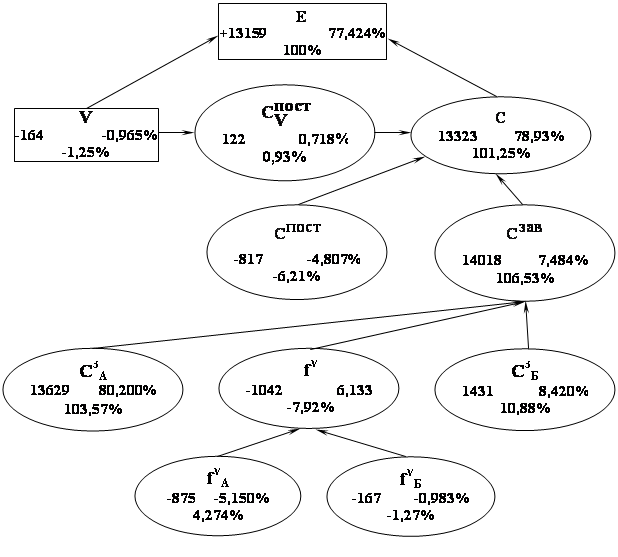

... 232 21,907 Доля влияния фактора, % - - 100 0,327 101,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, что составило -16,232 %, прироста прибыли и 5,432% в ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев