Навигация

Анализ состояния фондоотдачи на предприятии ООО "Балтийский машиностроительный инструментальный завод"

54494

знака

4

таблицы

1

изображение

2. Анализ состояния фондоотдачи на предприятии ООО "Балтийский машиностроительный инструментальный завод"

2.1 Общая характеристика деятельности предприятия ООО "БМИЗ"

Балтийский машиностроительный инструментальный завод является одним из предприятий машиностроительного комплекса Ленинградской области.

Завод был образован на базе электроремонтных мастерских в 1960г. как предприятие по выпуску электрических машин и оборудования для горнорудной и добывающей промышленности.

Целью создания общества является деятельность, направленная на получение прибыли и удовлетворение интересов учредителей, а также более полное насыщение рынка выпускаемой продукции для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

В соответствии с основной целью деятельности общества осуществляет следующие виды деятельности:

o изготовление и обработка заготовок;

o производство электрических машин и оборудования для горнорудной и добывающей промышленности

o производство машин постоянного тока для нефтяных буровых установок;

o оптовая и розничная торговля машинами и оборудованием;

o оказания дополнительных услуг покупателям;

o иные виды деятельности, не запрещенные законом.

Имущество организации составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе предприятия и формируется из собственных и заемных средств.

На протяжении всего существования предприятия не прекращались работы и в отношении существующей номенклатуры, продукция завода постоянно модернизировалась и совершенствовалась в соответствии с современными тенденциями и пожеланиями заказчиков (применение в машинах подшипников иностранных производителей, использование при производстве выключателей вводов с кремнийорганической изоляцией и др.).

Результатом деятельности стало существенное расширение рынков сбыта продукции и наращивание объемов производства, поставки продукции осуществлялись практически во все регионы России. Завод продолжил успешное сотрудничество с иностранными компаниями, став активным участником рынков ближнего и дальнего зарубежья. За время работы предприятие зарекомендовало себя как надежный поставщик высококачественной продукции. За время своего существования организация изготовила большое количество изделий по желаниям заказчиков, продолжает изготовление и сейчас все также с учетом всех даже самых невероятных пожеланий.

Торгово-экономическая выгода, которую ООО "БМИЗ" получает в результате своей хозяйственной деятельности, выражается через систему основных экономических показателей, которые представлены в таблице 1.

Таблица 1 – Основные показатели финансово-хозяйственной деятельности завода.

| Наименование показателя | Отчетный период | ||||

| 2007г. | 2008г. | % к 2007г | 2009г. | % к 2008г | |

| Среднесписочная численность работников, чел | 789 | 812 | 102,9 | 753 | 92,7 |

| Объем денежных средств, направленных на оплату труда, тыс. руб. | 72554 | 79388 | 109,4 | 70351 | 88,6 |

| Объем выпускаемой продукции, тыс.руб. | 69075 | 93512 | 135,4 | 82415 | 88,1 |

| Наличие на складе материала для изготовления изделий, тыс. руб. | 77090 | 81419 | 105,6 | 54564 | 67 |

| Наличие изделий на складе готовой продукции, тыс. руб. | 35540 | 63981 | 180 | 63741 | 99,6 |

Проанализировав таблицу 1, видно, что в 2009 году все основные показатели значительно уменьшились. Можно предположить, что такое падение связанно с неустойчивой экономикой на рынке машиностроения и в стране в целом в конце 2008 года. В результате чего у предприятия понизился объем выпускаемой продукции на 11,9%, и произошло сокращение штатов на 7,3%

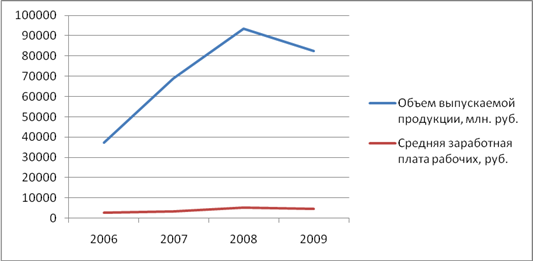

Рисунок 1 – График объема выпускаемой продукции и средней заработной платы рабочих

По графику объема выпускаемой продукции (рис.1) можно сказать, что производительность на данном предприятии имеет отрицательную динамику, так как объем выпускаемой продукции в 2009 году резко упал, а средняя заработная плата в среднем осталась на месте.

В основе подъемов выпуска продукции предприятия до 2009 года лежат следующие причины: расширение емкости контролируемого сектора рынка и привлечения новых потребителей, а также выпуск новых видов продукции с целью завоевания новых рынков. В 2008 году произошел подъем объемов производства по сравнению с 2006 годом на 21 % в основном за счет увеличения объемов размещаемых заказов на продукцию для горнодобывающей отрасли промышленности.

Но завод не останавливается на достигнутом. Пытаясь поднять объем выпускаемой продукции, завод готовит новый серьезный проект - работа по программе "Электровозы нового поколения", явившаяся результатом соглашения ОАО "РЖД" и ООО "БМИЗ" об обновлении парка магистральных грузовых электровозов.

В короткие сроки специалистами завода была проделана значительная работа по разработке технической документации, технологического процесса, оснащению производства. Уже с февраля 2010г. начали изготавливаться и были реализованы первые опытные экземпляры, а также установочные партии электрооборудования для электровоза. Приоритетным направлением участия завода в региональной программе стало освоение производства электродвигателей ДПТ-810. Данные проект принесет заводу новые перспективы, дополнительные возможности, дальнейшее развитие и совершенствование.

2.2 Анализ состава, структуры и динамики основных средствНа начальном этапе анализа изучаются состав и структура основных средств. Они зависят от характера и особенностей производства, типа его организации (серийное, массовое, индивидуальное), технологии, уровня специализации и кооперирования как производства в целом так и его подразделений.

При анализе структуры основных средств общепринято определять удельный вес стоимости их активной части, от которой зависит рост мощностей предприятия и фондоотдача. Следует отметить, что в крупных производствах удельный вес активной части основных средств гораздо выше, чем в мелких.

Анализ движения основных средств проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств, обновления, выбытия, ликвидации, расширения. Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа, замены.

Источником исходной информации для расчета показателей движения основных средств является бухгалтерская отчетность. Для расчета коэффициентов обновления и ликвидации основных средств необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Проанализируем показатели движения основных средств ООО "БМИЗ", данные которого приведены в таблице 2.

Таблица 2 - Баланс движения и наличия основных средств (тыс. руб.)

| Показатель | За 2007 год | Наличие на начало 2008 года | Поступило | Выбыло | Наличие на конец 2008 года |

| Первоначальная стоимость основных средств, тыс.руб. | 150 000 | 146 500 | 85 520 | 760 | 231 260 |

| В том числе новых: | ___ | ___ | 60680 | ___ | 60 680 |

| Амортизация основных средств | 44500 | 43500 | ____ | ___ | 46 750 |

| Остаточная стоимость основных средств, тыс.руб. | 106 000 | 130000 | ___ | ___ | 184 510 |

Для анализа движения основных средств рассчитаем приведенные выше показатели по следующим формулам:

1) коэффициент обновления Кобн.:

![]() (2.1)

(2.1)

В нашем примере Кобн будет составлять:

Кобн. = (60680 / 231260) *100% = 26,24%;

Коэффициент обновления показывает, сколько копеек предприятие инвестирует в обновление основных средств, приходящихся на каждый рубль имеющихся основных фондов, т.е. предприятие инвестирует 26 копеек, которые приходятся на каждый рубль имеющихся основных фондов.

2) коэффициент выбытия основных средств КВЫБ:

![]() (2.2)

(2.2)

КВЫБ = (760 / 146500) * 100% = 0,52%;

Коэффициента выбытия показывает интенсивность выбытия оборудования. Чем выше коэффициент обновления и ниже коэффициент выбытия, тем эффективнее политика управления основными средствами на предприятии. В нашем случае коэффициент выбытия составляет 0,52%. Так как коэффициент обновления (26,24%) выше коэффициента выбытия (0,52%), то политика управления основными средствами на предприятии эффективна.

3) коэффициент замены КЗАМ:

![]() (2.3)

(2.3)

Коэффициент замены показывает долю вводимых основных средств направляемую на замену выбывших основных средств. В нашем примере КЗАМ составляет:

КЗАМ = (760 / 85520) * 100% = 0,9%;

т.е. доля вводимых основных средств, направляемая на замену выбывших, составила незначительную величину, равную 0,9%.

Для анализа состояния основных средств рассчитаем следующие показатели:

а) коэффициент износа КИЗН:

![]() (2.4)

(2.4)

Коэффициент износа показывает долю основных фондов полностью изношенных.

б) коэффициент годности КГОДН:

![]() (2.5)

(2.5)

Коэффициент годности характеризует ту часть основных средств, которая пригодна к эксплуатации. Чем выше коэффициент годности и ниже коэффициент износа, тем эффективнее предприятие управляет своими фондами и выше их техническое состояние.

Коэффициент годности может быть рассчитан как разность между единицей или 100% и коэффициентом износа:

КГОДН = 1 – КИЗН (2.6)

КИЗН и КГОДН рассчитываются по состоянию на начало и конец анализируемого периода:

КИЗН.нач = (43500 / 146500) * 100% = 29,7%;

КИЗНкон = (46750 / 231260) * 100% = 20,22%.

Снижение коэффициента износа основных средств для исследуемого предприятия обусловлено высоким уровнем коэффициента их обновления.

Таким образом, проанализировав движение основных средств видим, что в отчетном 2008 году доля поступивших основных средств составила 36,98%, из них новых – 26,24%.

Цель обновления основных средств – повышение качества продукции, снижение расходов по содержанию и эксплуатации оборудования, снижение простоев оборудования, рост производительности труда.

Таким образом, показатели движения и использования основных средств различают как по стадиям развития систем, так и по техническим этапам. На стадии развития максимального значения достигают коэффициенты ввода, годности, сменности работы оборудования. На стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации.

2.3 Анализ состояния основных производственных фондов ООО "БМИЗ"Основные средства – один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Анализ фондоотдачи начинается с исследования динамики этого показателя. Затем определяется влияние отдельных факторов на изменении фондоотдачи.

Двухфакторная мультипликативная модель коэффициента фондоотдачи может быть представлена с помощью формулы 1.4.

Проанализируем техническое состояние основных средств и эффективность их использования на исследуемом предприятии. Данные для проведения анализа фондоотдачи приведены в таблице 3.

Таблица 3 - Данные для проведения анализа фондоотдачи основных производственных фондов

| № п/п | Показатели | Условное обозначение | Базовый период | Отчетный период | Изменение за период (+; -) |

| А | Б | В | 1 | 2 | 3 |

| 1 | Выпуск продукции в сопоставимых ценах, тыс. руб. | ТП | 69075 | 93512 | 24437 |

| 2 | Среднегодовая стоимость основных производственных фондов, тыс. руб. | ОПФ | 21000 | 23500 | 2500 |

| 3 | В том числе: стоимость активной части основных производственных фондов | ОПФа | 13500 | 16520 | 3020 |

| 4 | Коэффициент фондоотдачи (стр.1 / стр.2) | ФО | 3,29 | 3,98 | 0,69 |

| 5 | Фондоотдача активной части основных средств (стр.1/стр.3) | ФОа | 5,1 | 5,7 | 0,6 |

| 6 | Удельный вес активной части основных средств (стр.3 /стр.2) | Уа | 0,643 | 0,703 | 0,06 |

В базовом периоде, согласно данным, приведенным в таблице 3, модель фондоотдачи представляется следующим образом:

3,29 = 0,643 * 5,1;

в отчетном периоде:

3,98 = 0,703 * 5,7

Определим размер влияния факторов на изменение фондоотдачи способом абсолютных разниц.

Изменение фондоотдачи за период в целом будет следующим:

3,98 – 3,29 = 0,69

В том числе:

1) влияние изменения удельного веса активной части ОПФ:

(0,703 – 0,643) * 5,1 = 0,3;

2) влияние изменения фондоотдачи активной части ОПФ:

0,703 * (5,7 – 5,1) = 0,79;

Баланс отклонений:

0,3 + 0,79 = 1,09

Таким образом, за анализируемый период фондоотдача в организации повысилась от 3,29 до 3,98, т.е. на 1,09 руб. на каждый рубль стоимости основных средств. Изменение фондоотдачи активной части ОПФ на 0,6 привело к росту фондоотдачи всей совокупности основных средств на 0,79 руб., и изменение удельного веса активной части ОПФ на 0,002 привело к росту фондоотдачи на 0,03 руб.

Таким образом, актуальна проблема обновления основных фондов. В настоящее время большинство предприятий считают нерациональным инвестировать свой капитал в пополнение основных производственных фондов. Это ошибочно, т. к. от технического состояния и уровня изношенности зависит качество и количество выпускаемой продукции.

2.4 Факторный анализ фондоотдачиОценка эффективности использования основных производственных фондов может быть основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей фондоотдачи и фондорентабельности.

Рост фондоотдачи – один из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях приводит к увеличению рентабельности капитала и продаж.

Повышению фондоотдачи способствуют:

· механизация и автоматизация производства, использование прогрессивной технологии;

· увеличение времени работы оборудования;

· повышение интенсивности работы оборудования путем применения современных методов организаций и управления производством, использования прогрессивных видов сырья и материалов, повышении квалификации персонала;

· увеличение удельного веса активной части основных фондов;

· увеличение доли действующего оборудования.

На основе данных примера предприятия ООО "БМИЗ" проведем факторный анализ фондоотдачи. Исходная информация приведена в таблице.

Таблица 4 - Исходная информация для факторного анализа фондоотдачи и фондорентабельности

| Показатель | Значение показателя | Изменение | |

| 2007 | 2008 | ||

| Прибыль от реализации, тыс. руб. | 15500 | 17 500 | + 2000 |

| Объем выпуска продукции, тыс. руб. | 69075 | 93512 | +24437 |

| Среднегодовая стоимость, тыс. руб.: Основных производственных фондов (ОПФ) | 21 000 | 23500 | + 2 500 |

| Активной их части (ОПФа) | 13 500 | 16 520 | + 3 020 |

| Действующего оборудования (ОПФд) | 13 000 | 14 900 | + 1 900 |

| Единицы оборудования, тыс. руб. | 240 | 265 | + 25 |

| Удельный вес активной части ОПФ (УДа) | 0,643 | 0,703 | + 0,06 |

| Удельный вес действующего оборудования в активной части ОПФ (УДд) | 0,829 | 0,8 | - 0,029 |

| Удельный вес действующего оборуд-я в общей сумме ОПФ (Уд) | 0,615 | 0,63 | + 0,015 |

| Фондорентабельность (R опф),% | 75,68 | 72,59 | - 3,09 |

| Рентабельность продукции (R вп),% | 18,358 | 16,251 | - 2,107 |

| Фондоотдача ОПФ (ФО опф), руб. | 4,25 | 4,50 | + 0,25 |

| Фондоотдача активной части фондов (ФО а) | 6,02 | 6,415 | + 0,395 |

| Фондоотдача действующего оборудования (ФО д) | 6,5 | 6,91 | + 0,41 |

| Среднегодовое количество действующего оборудования (К), шт. | 53 | 59 | + 6 |

| Отработано за год всем оборудованием (Т), Машино-часов | 180 300 | 178 500 | - 1 800 |

| В том числе единицей оборудования: часов (Т ед) | 3 750 | 3 170 | - 580 |

| Смен (См) | 420 | 405 | - 15 |

| Дней (Д) | 241 | 232 | - 9 |

| Коэффициент сменности оборудования (К см) | 1,5 | 1,4 | - 0,1 |

| Средняя продолжительность смены (П), ч. | 7,5 | 6,9 | - 0,6 |

| Выработка продукции за 1 машино-час (ЧВ), руб. | 468,53 | 619,38 | + 150,85 |

Данные таблицы 4. показывают, что текущий уровень рентабельности основных производственных фондов ниже базового на 3,09 процентного пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Изменение фондорентабельности за счет:

фондоотдачи основных производственных фондов

∆ RОПФ = ∆ ФО * RВП = (4,50 - 4,25) * 18,358 = + 4,59%;

рентабельности продукции

∆ RОПФ = ФО1 * ∆ RВП = 4,50 * (16,251 – 18,358) = - 9,48%.

Факторами первого уровня, влияющими на фондоотдачу ОПФ, являются, изменение активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

ФООПФ = УДа * УДд * ФОд (2.7)

По данным таблицы 4 способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за счет:

удельного веса активной части ОПФ:

∆ФОУДа = ∆УДа * УДдо * ФОд = + 0,04 * 0,829 * 6,5 = + 0,216 руб.;

удельного веса действующего оборудования в активной части фондов:

∆ФОУДд = УД1а * ∆УДд * ФОд = 0,69 * ( - 0,029) * 6,5 = - 0,131 руб.;

фондоотдачи действующего оборудования:

∆ФОФОд = УД1а * УД1д * ∆ФОд = 0,69 * 0,8 * 0,41 = + 0,226 руб.;

Итого:

0,216 – 0,131 + 0,226 = 0,311 руб.

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые ставки ОПФ текущего периода, а изменение среднегодовой стоимости ОПФ – на базовый уровень фондоотдачи ОПФ.

Изменение валовой продукции за счет:

а) увеличения среднегодовой стоимости ОПФ:

∆ВПОПФ = ∆ОПФ * ФООПФ = + 2500 * 4,25 = + 10 625тыс. руб.;

б) изменение удельного веса активной части ОПФ в общей их сумме:

∆ ВПУДа = ОПФ1 * ∆ФОУДа = 23500 * 0,216 = + 5076 тыс. руб.;

в) изменение удельного веса действующего оборудования в активной части ОПФ:

∆ ВП УДд = ОПФ1 * ∆ФОУДд = 23500 * (-0,131) = - 3079 тыс. руб.;

г) изменение фондоотдачи действующего оборудования:

∆ ВПФОд = ОПФ1 * ∆ФОФОд = 23500 * 0,226 = + 5311тыс. руб.

После этого следует более детально изучить факторы изменения фондоотдачи действующего оборудования, для чего можно использовать следующую модель:

ФОд = (К * Тед * ЧВ) / ОПФд. (2.8)

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

ФО д = (К * Д * К см *П * ЧВ) / К * ЦВ = (Д * Ксм * П * ЧВ) / Ц. (2.9)

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

ФО0д = (Д0*Ксм0* П0 * ЧВ0) / Ц0 = (240 * 1,5 * 7,5 * 0,46835) / 240 = 5,27 руб.

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

ФОд.усл 1 = (Д0 * Ксм 0 * П0 * ЧВ0 ) / Ц1 = (240 * 1,5 * 7,5 * 46853) / 265 = 4,8 руб.

В результате изменения стоимости оборудования уровень фондоотдачи уменьшился на 0,17 руб. (4,8 – 5,27). Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

ФОдусл 2 = (Д1 * Ксм0 * П0 * ЧВ0) / Ц1 = (232 * 1,5 * 7,5 * 0,46853) / 265 = 4,6 руб.

Снижение фондоотдачи на 0,2 руб. (4,6 – 4,8) является результатом увеличения целодневных простоев оборудования (в среднем по 10 дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

ФОд усл 3 = (Д1* Ксм1 * П0 *ЧВ0) / Ц1 = (232 * 1,4 * 7,5 * 0,46853) / 265 = 4,3 руб.

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,3 руб. (4,3 – 4,6).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

ФОдусл 4 = (Д1 * Ксм1 * П1* ЧВ0) / Ц1 = (232 * 1,4 * 6,9 * 0,46853) / 265 = 4 руб.

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0,6 ч., фондоотдача оборудования уменьшилась на 0,3 руб. (4 – 4,3).

При фактической выработке оборудования фондоотдача составит:

ФО1д = (Д1 * Ксм1 * П1 * ЧВ1) / Ц1 = (232 * 1,4 * 6,9 * 0,61938) / 265 = 5,2 руб.

Что на 1,2 руб. выше, чем при выработке базового периода (5,2 – 4).

Чтобы узнать, как эти факторы повлияли на уровень фондоотдачи ОПФ, полученные результаты надо умножить на фактический удельный вес технологического оборудования в общей сумме ОПФ.

Изменение фондоотдачи ОПФ за счет:

стоимости оборудования:

- 0,17 * 0,63 = - 0,1071 руб.;

целодневных простоев:

- 0,2 * 0,63 = - 0,126 руб.;

коэффициента сменности:

- 0,3 * 0,63 = - 0,189 руб.;

внутрисменных простоев:

- 0,3 * 0,63 = - 0,189 руб.;

среднечасовой выработки:

1,2 * 0,63 = 0,756

Итого:

0,23 * 0,63 = + 1,83 руб.

Таким образом, факторами первого уровня, влияющими на фондоотдачу ОПФ, являются, изменение активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования.

3. Рекомендации по повышению фондоотдачи на ООО"БМИЗ" 3.1 Пути увеличения выпуска продукции и фондоотдачи

В заключении анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий научно-технического прогресса.

Основными путями повышения фондоотдачи могут быть следующие:

1. увеличение времени работы машин, механизмов, оборудования: ввод в действие неустановленного оборудования; повышение коэффициента сменности; ликвидация внутрисменных простоев; сокращение времени нахождения в ремонте.

2. оптимальная загрузка техники, производственных площадей.

3. техническое совершенствование производственных основных фондов: реконструкция на базе новой техники; модернизация оборудования; использование прогрессивных технологических процессов; развитие рационализаторского движения.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину всех факторов, которые формируют ее уровень:

Р↑ВПК = Р↑К * ГВФ = Р↑К * ДФ * КсмФ * ПФ * ЧВФ (3.1)

На примере предприятия ООО "БМИЗ" можно выявить резервы увеличения выпуска продукции за счет ввода в действие нового оборудования.

Р↑ВПК = 6 * 232 * 1,4 * 6,9 * 619,38 = 8328629,43 руб.

На увеличение объема выпуска продукции положительное влияние оказало ввод в действие нового оборудования 6 штук, что привело к приросту объема производства на 8328629,43 руб.

Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицы за год. Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

Р↑ВПД = КВ * Р↑Д * ДВФ = КВ * Р↑Д * КсмФ * ПФ * ЧВФ (3.2)

Р↑ВПД = 53 * ( - 9) * 1,4 * 6,9 * 619,38 = - 2853991,55 руб.

На увеличение объема выпуска продукции отрицательное влияние оказало целодневные простои на протяжении 9 дней, что привело сокращению объемов выпуска продукции на 2853991,55 руб.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ):

Р↑ВПКсм = КВ*ДВ*Р↑Ксм*СВФ = КВ*ДВ*Р↑Ксм*ПФ*ЧВФ (3.3)

Р↑ВПКсм = 53 * 241 * ( - 0,1) * 6,9 * 619,38 = - 5458825,11 руб.

На увеличение объемов выпуска продукции отрицательно повлияло уменьшение коэффициента сменности на 10% (0,1), что привело к сокращению объемов выпуска продукции на 5358825,11 руб.

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно, и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком (СМВ) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

Р↑ВПП = СМВ * Р↑П * ЧВФ = КВ * ДВ * К смВ * Р↑П * ЧВФ (3.4)

Р↑ВПП = 53 * 241 * 1,5 * ( - 0,6) * 619,38 = - 7120206,67 руб.

На увеличение объемов выпуска продукции отрицательно повлияло сокращение продолжительности смены на 6 часов, что привело к сокращению объемов выпуска продукции на 7120206,67 руб.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий научно-технического прогресса и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц; количества дней работы; коэффициента сменности; продолжительности смены):

Р↑ВПП = ТВ * Р↑ЧВi = КВ * ДВ * К смВ * ПВ * Р↑ЧВi (3.5)

Р↑ВПП = 53 * 241 * 1,5 * 7,5 * 150,85 = 21676579,31 руб.

На увеличение объемов выпуска продукции положительное влияние оказало повышение среднечасовой выработки на 150,85 руб., что привело к увеличению объемов выпуска продукции на 21676579,31 руб.

Резервы роста фондоотдачи – это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов.

Р↑ФО = ФОВ – ФОФ = ![]() (3.6)

(3.6)

где: Р↑ФО – резерв роста фондоотдачи;

ФОВ, ФОФ – соответственно возможный и фактический уровень фондоотдачи;

Р↑ВП – резерв увеличения производства продукции;

ОПФД – дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;

Р↓ОПФ – резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Для того, чтобы рассчитать резерв роста фондоотдачи (Р↑ФО) необходимо рассчитать общее увеличение выпуска продукции (↑ВП).

↑ВП = Р↑ВПК + Р↑ВПД + Р↑ВПК СМ + Р↑ВПП + Р↑ВПЧВ = 8328629,43 – 2853991,55 – 5458825,11 – 7120206,67 + 21676579,31 = 14572185,41 руб.

Р↑ФО = ![]() руб.

руб.

Таким образом, на увеличение объемов выпуска продукции положительное влияние оказало ввод в действие нового оборудования 6 штук, что привело к приросту объемов выпуска продукции на 8328629,43 руб. Кроме того, за счет повышения среднечасовой выработки на 150,85 руб. увеличился объем выпуска продукции на 21676579,31 руб. Вместе с тем, за счет целодневных простоев на протяжении 9 дней уменьшился объем выпуска продукции на 2853991,55 руб. Также отрицательное влияние оказало уменьшение коэффициента сменности на 10%, что также привело к сокращению объемов выпуска продукции на 5458825,11 руб.

Таким образом, резерв выпуска продукции составит 15433023,33 руб. ((- 2853991,55) + ( - 5458825,11) + ( - 7120206,67)) и, следовательно, с учетом использования выявленных резервов объем производства достигнет 97331212,76 руб.

Заключение

Таким образом, основные средства - это один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению её себестоимости и трудоёмкости изготовления.

Возможности анализа использования основных средств в организациях ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. Отсутствует аналитический учет финансовых результатов по операциям с объектами основных средств. Анализ состава и структуры основных производственных фондов в динамике позволяет оценивать тенденцию технического развития организации и прогнозировать уровень фондоотдачи. К анализу основных средств необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции и инвестиционных проектов. Оснащенность организации оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние организации. В результате анализа основных средств должны вырабатываться рекомендации руководства организации по соответствующей технической политике. Для разработки технологической политики организации необходим углубленный факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи. В ходе анализа необходимо выявить, как изменилась структура основных производственных фондов в результате ввода в действие новых мощностей, модернизации старых фондов, совершенствования технологических процессов и связанного с ним более рационального размещения оборудования на производственных площадях.

В процессе исследования был проведен анализ движения и технического состояния основных средств на примере предприятия машиностроения ООО "БМИЗ". При этом проводился анализ эффективности использования основных средств методом абсолютных разниц, где было выявлено, что за анализируемый период фондоотдача в организации повысилась от 3,29 до 3,98, т.е. на 1,09 руб. на каждый рубль стоимости основных средств. Изменение фондоотдачи активной части ОПФ на 0,6 привело к росту фондоотдачи всей совокупности основных средств на 0,79 руб., и изменение удельного веса активной части ОПФ на 0,002 привело к росту фондоотдачи на 0,03 руб. При изучении анализа интенсивности и эффективности использования основных средств проводился факторный анализ фондоотдачи, определялись резервы увеличения выпуска продукции, фондоотдачи. При этом факторный анализ проводился на примере предприятия ООО "БМИЗ", где также воспользовались методом абсолютных разниц. В результате факторного анализа выяснилось, что за счет изменения стоимости оборудования уровень фондоотдачи уменьшился. Также фондоотдача снизилась за счет увеличения целодневных простоев оборудования, за счет уменьшения коэффициента сменности работы оборудования и т.д. На основании проведенного расчета на примере можно установить неиспользованные резервы повышения уровня рентабельности основных производственных фондов. За счет увеличения доли действующего оборудования в активной части фондов, сокращения целодневных и внутрисменных его простоев и повышение коэффициента сменности до базового уровня предприятие имело возможность повысить рентабельность основных средств.

Список использованной литературы

Монография

1) Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности – М.: ИНФРА-М, 2006. – 366с.

2) Бердникова Т.В. Анализ и диагностика финансово-хозяйственной деятельности предприятий – М.: ИНФРА-М, 2005. – 215 с.

3) Войтоловский Н.В., Калинина А.П., Мазурова И.И. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации – М.: Высшее образование, 2005. - 509 с.

4) Кравченко Л.И. анализ хозяйственной деятельности в торговле – Минск: Новое знание, 2006. – 125 с.

5) Кравченко Л.И., Осмоловский В.В., Русак Н.А. Теория анализа хозяйственной деятельности – Минск: Новое знание, 2007. – 104 с.

6) Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности – М.: ЮНИТИ-ДАНА, 2005. - 448 с.

7) Пястолов С.М. Экономический анализ деятельности предприятий – М.: Академический проект, 2006. – 170 с.

8) Савицкая Г.В. Анализ производственно-финансовой деятельности сельскохозяйственных предприятий – М.: ИНФРА-М, 2005. - 368 с.

9) Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: Новое знание, 2008. -688с.

10) Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности – М.: ИНФРА-М, 2005. -303 с.

11) Селезнева Н.Н., Финансовый анализ – М.: ЮНИТИ-ДАНА, 2007. – 203 с.

12) Ярин Г.А., Ю.И. Хворов, Е.Г. Ярина "Анализ хозяйственной деятельности: уч. пос.", СПб, 2007 – 320с.

Периодические издания

1) журнал "Планово-экономический отдел" № 9 (39), сентябрь 2006.

2) Материалы седьмого всероссийского симпозиума "Стратегическое планирование и развитие предприятий". Москва, 11-12 апреля 2006 г. –М.: ЦЭМИ РАН, 2006. Секция 2

3) Корабейников О.П. Применение нормативного подхода для анализа и оценки стоимости основных средств при реорганизации предприятия // Экономический анализ, - 2005. №16.

4) Коханов Т. Пути обновления основных фондов // Управление компанией. - 2005. - №9.

Похожие работы

... цен, валютных курсов, соотношений валют и кредитных условий. Учитывают также временные, случайные факторы. Среднесрочное (на 5 лет) и долгосрочное (на 10 - 15 лет) прогнозирование товарных рынков основывается на системе прогнозов: конъюнктуры рынка, соотношения спроса и предложения, международной торговли, охраны окружающей среды. При среднесрочном и долгосрочном прогнозировании не учитывают ...

0 комментариев