Анализ бюджета Пенсионного фонда РФ

ЕСН - причины и последствия отмены

Ставки страховых взносов для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

Роль Пенсионного фонда РФ в социально-экономическом развитии РФ

ПФРФ и его денежные средства находятся в государственной собственности

Навигация

Ставки страховых взносов для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

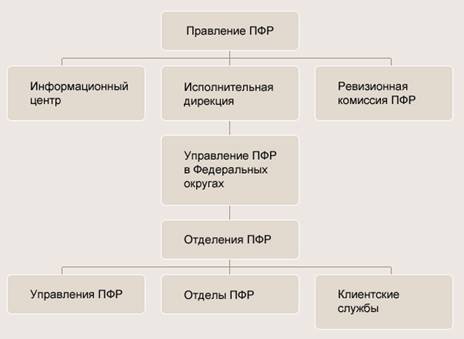

Характеристика Пенсионного фонда РФ

62754

знака

0

таблиц

0

изображений

4. Ставки страховых взносов для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

ПФР ФСС ФФОМС ТФОМС

10,3% 0% 0% 0%

Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 20 % пойдут на страховую часть. Для лиц 1967 года рождения и младше на страховую часть пойдет 14%, и на накопительную – 6%.

Кроме того, в 2010 будут применяться пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны и для налогоплательщиков ЕСХН.

Начиная с 2011 года тарифы страховых взносов возрастут и буду составлять: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 2,1% и в ТФОМС – 3%. Суммарная ставка достигнет 34%.

Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 26 процентов пойдут на страховую часть. Для лиц 1967 года рождения и моложе на страховую часть пойдет 20%, и на накопительную – 6%.

В период с 2011 по 2014 год включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов. Начиная с 2015 года, все льготные тарифы отменяются.

В отличие от единого социального налога, страховые взносы нужно начислять и уплачивать отдельно в каждый внебюджетный фонд. В общей сложности бухгалтеру нужно оформить четыре платежных поручения: в ПФР, в ФСС, в ФФОМС и в ТФОМС, и указать в каждом соответствующий счет федерального казначейства. Перечислить деньги нужно не позднее 15-го числа месяца, следующего за отработанным. Если в платежке стоит неправильный номер счета Федерального казначейства, КБК или наименование банка-получателя, и это привело к неверному зачислению денег, то обязанность по уплате взносов не считается выполненной. За несвоевременное перечисление взносов фонда начисляют пени.

Обособленные подразделения платят взносы по тем же правилам, что и единый социальный налог. Если подразделение открыло свой расчетный счет, составляет отдельный баланс и начисляет выплаты сотрудникам, то оно выполняет обязанности по уплате взносов и предоставлению отчетности. При этом сумма взносов перечисляется по местонахождению филиала исходя из величины базы, относящейся к нему.

Переплату по страховым взносам можно зачесть или вернуть. Для этого бухгалтер должен написать заявление в течение трех лет со дня перечисления. При этом зачесть переплату можно только в счет будущих платежей или недоимки по этому же фонду. Так, не получится зачесть взносы, излишне уплаченные, например, в ПФР, в счет недоимки по платежам в Фонд социального страхования.

По окончании отчетного периода (квартала, полугодия, девяти месяцев и календарного года) бухгалтер должен заполнить и сдать два расчета. Первый — в Пенсионный фонд по взносам в ПФР, ФФОМС и ТФОМС. Предоставить его нужно до 1-го числа второго календарного месяца, следующего за отчетным периодом (до 1 мая, 1 августа, 1 ноября, 1 февраля). Второй расчет — в ФСС РФ по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Срок его сдачи — до 15-го числа календарного месяца, следующего за отчетным периодом (до 15 апреля, 15 июля, 15 октября, 15 января). Если отчетная дата приходится на входной или праздничный день, ее переносят на первый рабочий день.

В 2010 году компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек, обязаны предоставлять расчеты в электронной форме и скреплять ее электронной цифровой подписью (ЭЦП). Остальные плательщики взносов вправе отчитываться на бумаге.

Начиная с 2011 года в электронном виде будут отчитываться организации и ИП со среднесписочной численность работников более 50 человек. К тому же добавится ежеквартальная отчетность по персонифицированному учету в Пенсионный фонд (до 2011 года сдавать персонифицированные сведения нужно раз в год).

Фонды будут проводить камеральные и выездные проверки. «Камералки» назначают фонды, получившие расчеты по взносам. Соответственно, камеральные ревизии по взносам в ПФР, ФФОМС и ТФОМС проводит Пенсионный фонд. Камеральную проверку по взносам в ФСС проводит Фонд соцстраха. Никакого специального разрешения для «камералки» не требуется. Если такая ревизия не выявит нарушений, то фонд не составляет акт и не сообщает о результатах плательщику. Если же сотрудники фонда обнаружат ошибки или несоответствия, она потребуют, чтобы плательщик предоставил пояснения, либо внес исправления. В случае, когда, несмотря на корректировку и дополнительную информацию ревизоры зафиксируют нарушение, они составят акт, а затем вынесут решение о привлечении к ответственности либо об отказе в привлечении.

Выездные проверки проводятся совместно Пенсионным фондом и ФСС РФ, причем «пенсионщиков» интересуют не только взносы, но и предоставление сведений персонифицированного учета. План выездных контрольных мероприятий составляется на год. Процедура проведения во многом напоминает налоговую выездную ревизию. Это мероприятие также проходит на территории организации или ИП и может затрагивать период, не превышающий трех календарных лет, предшествующих году проведения ревизии. Назначать выездную проверку фонды могут не чаще, чем раз в три года. Максимальное время проведения такого мероприятия — два месяца. Правда, сотрудники фонда вправе приостановить проверку на шесть месяцев, а в исключительном случае — еще на три. По окончании ревизоры составляют акт, а затем и решение о привлечении к ответственности, либо об отказе в привлечении.

Непредставление в срок расчета грозит плательщику санкцией в размере 5 процентов от суммы взносов, подлежащих уплате по данному расчету, за каждый полный или неполный месяц со дня, установленного для сдачи. Сумма штрафа не может превышать 30 процентов взносов к уплате и не может быть менее 100 рублей. Задержка, превышающая 180 дней, влечет штраф в размере 30 процентов подлежащих уплате взносов плюс 10 процентов за каждый полный или неполный месяц, начиная со 181-го календарного дня. Максимальная величина санкции здесь не предусмотрена, а минимальная составляет 1 000 рублей. Кроме того, за задержку расчетов предусмотрена ответственность по новой редакции КоАП РФ. Административный штраф (от 300 до 500 рублей) заплатят должностные лица компании. Обратите внимание: данный вид наказания не применяется к индивидуальным предпринимателям.

За неуплату или неполную уплату взносов ревизоры оштрафуют на 20 процентов от неуплаченной суммы. Если проверяющие заподозрят умышленное сокрытие взносов, санкция увеличится до 40 процентов.

Отказ в предоставлении документов, необходимых для проведения проверок, влечет наказание в размере 50 руб. за каждый несданный документ. Введена и административная ответственность для должностных лиц организаций – от 300 до 500 рублей. А за непредставление проверяющим информации о начисленных больничных и декретных – отдельный штраф в размере от 300 до 500 рублей. Эти санкции не применяются в отношении ИП.

Глава 3.

Похожие работы

... 20 до 59 лет. В 2040 году их доля достигнет 71%, если коэффициент фертильности сохранится на уровне 1,8 ребенка на одну женщину. Чисто обязательного накопительного пенсионного фонда во Франции не существует. Есть fond par capitalisation — фонд капитализации, где каждый копит специально для себя — отчисляет ежемесячно столько, сколько считает необходимым. Хотя некоторые предприятия все же имеют ...

... изменениями в жизни россиян. "Мы намерены все наши планы по повышению социальных пособий исполнить", - подчеркнул глава Правительства. Заключение Для сокращения дефицита бюджета Пенсионного фонда Правительство РФ рассматривает варианты изменения структуры отчислений денежных средств предприятий и граждан в Пенсионный фонд. Особое значение имеет законодательное обеспечение пенсионной системы. ...

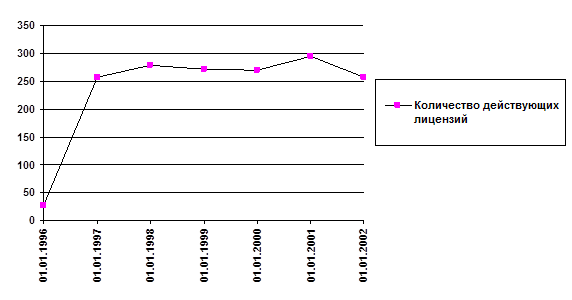

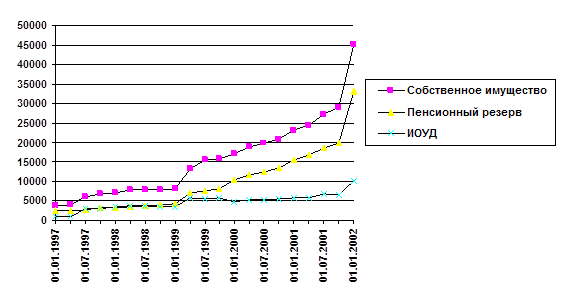

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... - по форме, утвержденной приказом Минфина России от 06.02.2006 № 23н "Данные об исчисленных суммах единого социального налога с доходов адвокатов". Глава 3. Организация бухгалтерского учета расчетов с внебюджетными фондами в ООО "ПОЛИМИКС ПРИНТ" 3.1 Краткая характеристика ООО "Полимикс Принт" Типография ООО "Полимикс Принт" является юридическим лицом и создана в соответствии ...

0 комментариев