Планирование и расчет площади участка

Обоснование выбора типа здания

Расчет стоимости здания, занимаемого производственным участком

Расчет затрат на оборудование и транспортные средства

Расчёт затрат на энергетическое оборудование

Состав статей затрат

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Расчет статьи затрат «Основная заработная плата основных производственных рабочих»

Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих»

Расчет статьи затрат «Прочие производственные расходы»

Расчет полной себестоимости планового объема продукции

Расчет уровня рентабельности производства

Навигация

Расчет полной себестоимости планового объема продукции

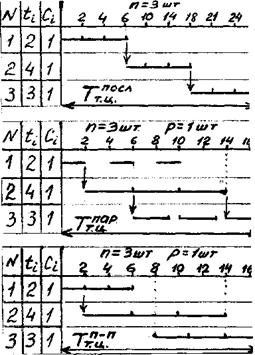

Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

48809

знаков

14

таблиц

2

изображения

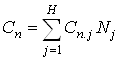

8.2 Расчет полной себестоимости планового объема продукции

Расчёт себестоимости товарного выпуска продукции участка цеха за плановый период производится по формуле

где Сn.j – полная себестоимость единицы j-го вида изделия, у.е.

Сп = 6.25* 9312 = 58200 (у.е.)

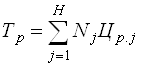

8.3 Расчет объема реализуемой продукции за плановый период

Продукция цеха (участка) – это продукция, выработанная для реализации на сторону (передачи другому цеху), объём реализуемой продукции определяется по формуле:

где Tр – продукция участка, оцениваемая в действующих отпускных (свободных) ценах предприятия на плановый период, у.е.

Н – номенклатура изготавливаемых изделий на участке за плановый период;

Nj – программа выпуска j-го вида изделия по участку за плановый период, шт;

Цр.j – отпускная (свободная) цена единицы j-го вида изделия c учётом НДС, у.е./шт.

Тр = 9312 * 10.19 = 94889.28 (у.е.)

8.4 Определение затрат на одну условную единицу реализуемой продукции

Затраты на одну условную единицу реализуемой продукции определяются по формуле:

Зр.п= 58200 / 94889.28 = 0.613 (у.е.)

8.5 Расчет общей суммы прибыли от реализации продукции

Прибыль от реализации основной продукции участка (цеха) определяется по формуле:

![]()

В курсовой работе необходимо учесть прибыль от прочей реализации (сверхнормативные запасы товароматериальных ценностей, проведение работ и оказание услуг промышленного характера). Прибыль от прочей реализации можно принять в размере 15% от Пр.п, т.е.

![]()

Общая сумма прибыли от реализации продукции определяется по формуле:

![]()

Пр.п= 94889.28 – 58200 – 1936.42 – 1580.76 – 15808.05= 17364.05 (у.е.)

Ппр.р= 0,15 * 17364.05 = 2604.6075 (у.е.)

Пр= 17364.05 + 2604.6075 = 19968.6575 (у.е.)

8.6 Расчет балансовой прибыли предприятия

Балансовая прибыль Пб характеризует результат всей производственно-хозяйственной деятельности цеха (участка). Она определяется по формуле

![]() ,

,

где Пр – прибыль от реализации, у.е.; Пв, Ув – прибыль или убытки от внереализационной деятельности, у.е.

Прибыль и убытки от внереализационной деятельности (Пв, Ув) включают: пени, штрафы, полученные от других участков, цехов, предприятий за нарушение договоров; дивиденды по акциям, облигациям и другим ценным бумагам; доходы от участия в совместных предприятиях, сдачи имущества в аренду, от продажи продукции на аукционах, от биржевой и брокерской деятельности, а также убытки от ликвидации не полностью амортизированных основных производственных фондов, списания долгов за истечением срока исковой давности, стихийных бедствий и пр.

В курсовой работе Пв и Ув принимаются равными нулю. В связи с этим Пб принимается равной ПР. Таким образом, Пб = 19968.66у.е.

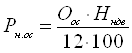

8.7 Расчет налога на недвижимость

Сумма налога на недвижимость определяется по формуле:

где Нндв – ставка налога на недвижимость, % / год; Опр – остаточная стоимость основных производственных фондов участка за месяц, у.е.

Годовая ставка налога на недвижимость, являющуюся собственностью государства, устанавливается в размере 1% от остаточной стоимости основных производственных фондов.

Остаточная стоимость основных производственных фондов в курсовой работе определяется по формуле

![]() ,

,

где Из – сумма износа основных производственных фондов цеха (участка) за месяц, у.е.

Рн.пр = (331026– 29726) * 1 / (12 * 100) = 251 (у.е.)

8.8 Расчет налога на нормируемые оборотные средства (оборотный капитал)

Сумма налога на оборотный капитал определяется по формуле:

,

,

где Оос – среднегодовая стоимость нормируемых оборотных средств, у.е.

Рн.ос = (331026* 1 * 0,5) / (12 * 100) = 137.93 (у.е.)

8.9 Расчет общей суммы налога на недвижимость

Расчёт налога на недвижимость производится по формуле:

![]()

Рндв = 251 + 137.93 = 388.93 (у.е.)

8.10 Расчет налогооблагаемой прибыли

Расчёт налогооблагаемой прибыли производится по формуле:

![]()

где Пн.до – прибыль от мероприятий, которые облагаются налогом на доход (можно принять ![]() ), у.е.; Плн – размер льготируемой прибыли (дивиденды и др.), у.е. Можно принять равным 0.

), у.е.; Плн – размер льготируемой прибыли (дивиденды и др.), у.е. Можно принять равным 0.

Пн.о= 19968.6575 – 388.93 = 19579.7275 (у.е.)

8.11 Расчет налога на прибыль

Расчёт налога на прибыль производится по формуле:

![]()

где Нпр – ставка налога на прибыль (![]() ).

).

Рпр = 19579.73 * 24 / 100 = 4699.14 (у.е.)

8.12 Расчет транспортного налога

Расчёт транспортного налога производится по формуле:

где Нтр – ставка транспортного налога (![]() ).

).

Ртр = (19968.6575 – 388.93 – 4699.14) * 5 / 100 = 744.03 (у.е.)

8.13 Расчет чистой прибыли

Расчёт чистой прибыли (прибыли, остающейся в распоряжении предприятия, цеха, участка и направляемой для формирования резервного фонда (Пр.ф = 5%), фонда пополнения собственных оборотных средств (Пф.ос = 30%), фонда накопления (Пф.н = 30%) и фонда потребления (Пф.п = 35%) производится по формуле:

![]()

Пч = 19968.66 – 388.93 – 4699.14– 744.03= 14136.56 (у.е.)

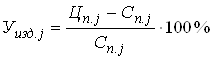

8.14 Расчет уровня рентабельности изделия

Расчёт уровня рентабельности изделия j-го наименования (Уизд.j) производится по формуле:

.

.

Уизд = (10.19– 6.25) / 6.25* 100 = 63.04%.

Похожие работы

... провод. Закрепить выводы на контакты. Уложить и запаять выводы 10,24 1,024 10 5 2 2 1 9 Замаркировать и визуально осмотреть трансформатор 5,1 1,02 5 5 1 1 1 Итого 76,8 15 15 Средний коэффициент загрузки рабочих мест по поточной линии определяется по формуле . (9) Расчет скорости конвейера: (10) где – шаг конвейера (расстояние между осями ...

... программа; Т – количество дней в месяце; KCM – количество смен. Таким образом, программа выпуска по формуле (1) равна 166 штук: Nв = 14000/ 21*2*2 = 166 Теперь определим такт однопредметной прерывно-поточной линии (ОППЛ): rпр = Fэ/ Nв, [2] где Fэ – время периода оборота линии. rпр = 8*0,5*60/ 166 = 1,45 Такт ОППЛ равен 1,45 штук в ...

... : одна из них связана с пробуждением национальной жизни и национальных движений, вторая привела к развитию и упрощению различных отношений между нациями. С появлением в мировом хозяйстве социалистической экономической системы положение на мировом рынке было осложнено. Всё большее значение приобретают экономические контракты между странами, расширяется круг этих отношений, быстро развиваются ...

... , составом календарно-плановых показателей, порядком учета и движения продукции и оформления учетной документацией. Обязательным условием эффективного функционирования системы оперативного планирования производством является наличие обоснованной нормативной базы, куда входят, в частности: календарно-плановые нормативы, нормы материалоемкости, нормы использования производственных мощностей, нормы ...

0 комментариев