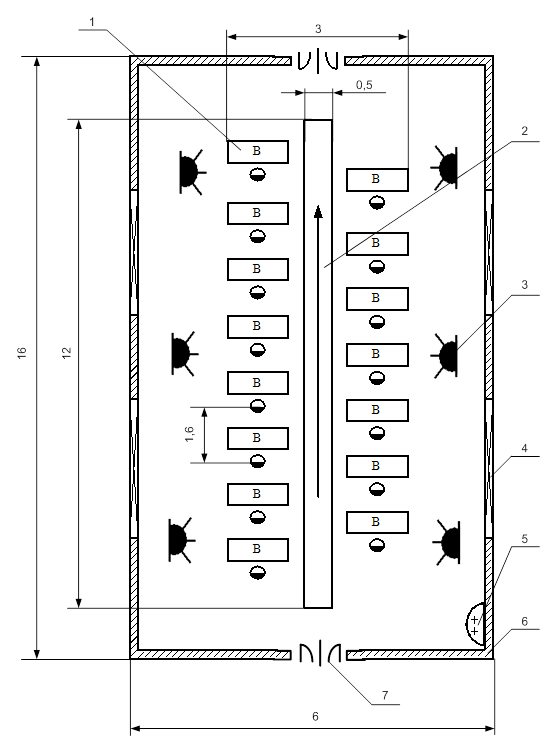

Планирование и расчет площади участка

Обоснование выбора типа здания

Расчет стоимости здания, занимаемого производственным участком

Расчет затрат на оборудование и транспортные средства

Расчёт затрат на энергетическое оборудование

Состав статей затрат

Расчет статьи затрат «Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов»

Расчет статьи затрат «Основная заработная плата основных производственных рабочих»

Расчет статьи затрат «Дополнительная заработная плата основных производственных рабочих»

Расчет статьи затрат «Прочие производственные расходы»

Расчет полной себестоимости планового объема продукции

Расчет уровня рентабельности производства

Навигация

Расчет статьи затрат «Прочие производственные расходы»

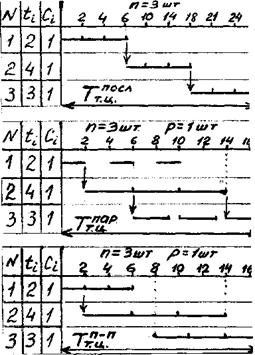

Расчёт календарно-плановых нормативов и технико-экономических показателей прерывно-поточной линии производства

48809

знаков

14

таблиц

2

изображения

7.13 Расчет статьи затрат «Прочие производственные расходы»

В состав статьи “Прочие производственные расходы” включаются затраты на гарантийный ремонт и гарантийное обслуживание техники и другие виды затрат. В расчёте можно величину этих затрат определить укрупненно, приняв Нпр равным 0,5% от суммы затрат по всем предыдущим статьям:

.

.

Рпр =31844.83 * 0.5 / 100 = 144,05 (у.е.)

Суммированием статей 1 – 13 получаем производственную себестоимость продукции (Спр).

7.14 Расчет статьи затрат «Коммерческие расходы»

В состав статьи “Коммерческие расходы” включаются затраты на упаковку и транспортировку продукции до места её отправления на реализацию и другие виды расходов. В расчёте величину этих затрат можно определить укрупнённо, приняв Нком равным 1% от производственной себестоимости.

![]() (7.14)

(7.14)

Рком = 57621,13* 1 / 100 =576,21 (у.е.)

7.15 Расчет нормативной прибыли на единицу продукции

Уровень рентабельности единицы продукции (Ури) можно принять равным 30% от полной себестоимости. Тогда размер нормативной прибыли на единицу продукции можно определить по формуле

.

.

Пн= 6.188* 30 / 100 = 1.86 (у.е.)

7.16 Расчет цены предприятия

Цена предприятия определяется по формуле

![]()

Цп =6.25+1.86 = 8.11 (у.е.)

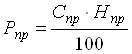

7.17 Расчёт статьи затрат “Отчисления в местные целевые бюджетные фонды”

Отчисления в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, местные бюджетные целевые жилищно-инвестиционные фонды и целевой сбор на содержание и ремонт жилищного фонда определяются по формуле:

,

,

где Нм.б – норматив отчисления в местные целевые бюджетные фонды ![]() .

.

(у.е.)

(у.е.)

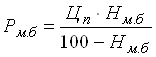

7.18 Расчёт статьи затрат “Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции и дорожный фонд”

Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления пользователями автомобильных дорог в дорожный фонд определяются по формуле

![]() ,

,

где Нр.б – норматив отчислений в республиканский фонд ![]() .

.

Для нашего случая:

![]() (у.е.)

(у.е.)

7.19 Расчет цены без учета НДС

Расчёт цены без учёта НДС производится по формуле

![]()

Цо.ц= 8.11 + 0.208 + 0.17 = 8.488 (у.е.)

7.20 Расчет НДС

Расчёт НДС производится по формуле

![]() ,

,

где Нндс – норматив налога на добавленную стоимость ![]() .

.

Рндс = 8.488 * 20 / 100 = 1.6976 (у.е.)

7.21 Расчет цены реализации с учетом косвенных налогов

Расчёт цены реализации с учётом косвенных налогов производится по формуле:

![]() .

.

Цр = 8.488 + 1.69 = 10.1856 (у.е.)

Цена единицы продукции 10.19 у.е.

Цена всей продукции 94889.3 у.е.

8. Расчет технико-экономических показателей

Результаты производственно-хозяйственной деятельности любого производственно-хозяйственного подразделения (предприятие, цех, участок) оцениваются с помощью ряда технико-экономических показателей. Их определение основывается на тщательном экономическом анализе и расчётах, которые дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения (цеха, участка).

8.1 Расчёт потребности в оборотных средствах

Оборотные средства состоят из оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды включают стоимость производственных запасов (основных и вспомогательных материалов, покупных комплектующих изделий, топлива, тары, запчастей и малоценных быстроизнашивающихся предметов, малоценного инструмента, инвентаря), незавершённого производства и расходов будущих периодов.

Фонды обращения представляют собой стоимость готовой продукции на складе, денежные средства в расчётах, кассе предприятия и на счетах в банке.

По способу расчёта оборотные средства делятся на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов, а из фондов обращения – стоимость готовой продукции, находящейся на складе.

К ненормируемым оборотным средствам относятся остальные элементы фондов обращения: денежные средства в расчётах, кассе предприятия и на счетах в банке.

В курсовой работе определяется только стоимость нормируемых оборотных средств. Она принимается равной 50% стоимости основных производственных фондов.

Похожие работы

... провод. Закрепить выводы на контакты. Уложить и запаять выводы 10,24 1,024 10 5 2 2 1 9 Замаркировать и визуально осмотреть трансформатор 5,1 1,02 5 5 1 1 1 Итого 76,8 15 15 Средний коэффициент загрузки рабочих мест по поточной линии определяется по формуле . (9) Расчет скорости конвейера: (10) где – шаг конвейера (расстояние между осями ...

... программа; Т – количество дней в месяце; KCM – количество смен. Таким образом, программа выпуска по формуле (1) равна 166 штук: Nв = 14000/ 21*2*2 = 166 Теперь определим такт однопредметной прерывно-поточной линии (ОППЛ): rпр = Fэ/ Nв, [2] где Fэ – время периода оборота линии. rпр = 8*0,5*60/ 166 = 1,45 Такт ОППЛ равен 1,45 штук в ...

... : одна из них связана с пробуждением национальной жизни и национальных движений, вторая привела к развитию и упрощению различных отношений между нациями. С появлением в мировом хозяйстве социалистической экономической системы положение на мировом рынке было осложнено. Всё большее значение приобретают экономические контракты между странами, расширяется круг этих отношений, быстро развиваются ...

... , составом календарно-плановых показателей, порядком учета и движения продукции и оформления учетной документацией. Обязательным условием эффективного функционирования системы оперативного планирования производством является наличие обоснованной нормативной базы, куда входят, в частности: календарно-плановые нормативы, нормы материалоемкости, нормы использования производственных мощностей, нормы ...

0 комментариев