Навигация

Основные финансовые и операционные показатели

71405

знаков

11

таблиц

0

изображений

2.3 Основные финансовые и операционные показатели

| 1-ое полугодие | Измене- ние, % | 2-й квартал | Измене- ние, % | |||

| 2010 | 2009 | 2010 | 2009 | |||

| Выручка от реализации (млн долл. США) | 49 755 | 34 861 | 42,7 | 25853 | 20 116 | 28,5 |

| Чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ» (млн долл. США) | 4002 | 3229 | 23,9 | 1949 | 2324 | (16,1) |

| Прибыль до вычета процентов, налога на прибыль, износа и амортизации (EBITDA) (млн долл. США) | 7433 | 6534 | 13,8 | 3704 | 4120 | 10,1 |

| Налоги (кроме налога на прибыль), включая акцизы и экспортные пошлины (млн долл. США) | (13689) | (8000) | 71,1 | (7031) | (4283) | 64,2 |

| Базовая и разводненная прибыль на одну обыкновенную акцию, относящаяся к ОАО «ЛУКОЙЛ» (долл. США) | 4,72 | 3,81 | 23,9 | 2,30 | 2,74 | (16,3) |

| Добыча углеводородов Группой с учетом доли в зависимых компаниях (тыс. барр. н. э.) | 409373 | 401730 | 1,9 | 204182 | 201467 | 1,3 |

| Добыча нефти Группой с учетом доли в зависимых компаниях (тыс. т) | 48140 | 48633 | (1,0) | 24085 | 24506 | (1,7) |

| Добыча товарного газа Группой с учетом доли в зависимых компаниях (млн куб. м) | 9242 | 7356 | 25,6 | 4521 | 3546 | 27,5 |

| Производство нефтепродуктов Группой ьс учетом доли в зависимых компаниях (тыс. т) | 31097 | 28768 | 8,1 | 116394 | 15190 | 7,9 |

В первом полугодии 2010 г. чистая прибыль Группы составила 4 002 млн долл. США, что на 773 млн долл. США, или на 23,9%, больше, чем за аналогичный период 2009 г. В то же время чистая прибыль за второй квартал 2010 г. составила 1 949 млн долл. США, что на 375 млн долл. США, или на 16,1%, ниже, чем за второй квартал 2009 г. Положительная динамика чистой прибыли в основном объясняется резким ростом цен на углеводороды в первом полугодии 2010 г. по сравнению с первым полугодием 2009 г. Однако на наши результаты оказали негативное влияние рост налоговой нагрузки, укрепление рубля к доллару США и рост транспортных расходов. Наиболее существенно указанные негативные факторы повлияли на наши результаты второго квартала 2010 г., когда наша прибыль уменьшилась по сравнению с аналогичным периодом 2009 г.

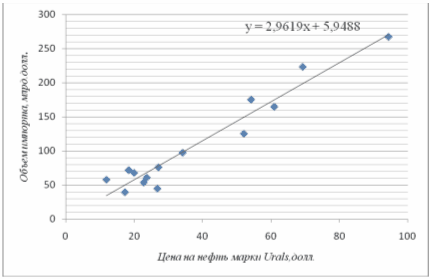

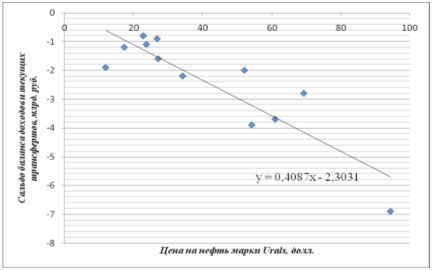

Цены на нефть и нефтепродукты на внутреннем рынке.

Практически вся нефть добывается в России такими же вертикально интегрированными ькомпаниями, как наша. Это приводит к тому, что бoльшая часть операций проводится между компаниями, входящими в состав той или иной вертикально интегрированной группы. В брезультате понятие сопоставимой цены на нефть на внутреннем рынке отсутствует. Цена на нефть, которая не перерабатывается и не экспортируется ни одной из вертикально интегрированных компаний, определяется, как правило, от операции к операции с учётом мировых цен на нефть, но при этом без прямой привязки или взаимосвязи. В любой момент могут наблюдаться значительные расхождения между регионами по ценам на нефть одного и того же качества в результате влияния экономических условий и конкуренции. Цены на нефтепродукты на внутреннем рынке в определённой степени зависят от мировых цен на нефть, но при этом на них также оказывают прямое влияние конкуренция и спрос на местном уровне.

В таблице ниже приведены средние оптовые цены реализации нефтепродуктов в России в соответствующих периодах 2010 и 2009 гг.

| 1-ое полугодие | Изменение, % | 2-й квартал | Изменение, % | |||

| 2010 | 2009 | 2010 | 2009 | |||

| (в долл. США за метрическую тонну, за исключением данных в процентах) | ||||||

| Мазут топочный | 223,60 | 131,34 | 70,2 | 239,12 | 152,14 | 57,2 |

| Дизельное топливо | 546,91 | 430,65 | 27,0 | 530,54 | 427,26 | 24,2 |

| Бензин (Аи-92) | 692,65 | 459,59 | 50,7 | 720,62 | 528,76 | 36,3 |

| Бензин (Аи-95) | 710,26 | 512,77 | 38,5 | 736,97 | 554,63 | 32,9 |

Сравнение результатов деятельности Компании за шесть месяцев,

закончившихся 30 июня 2010 и 2009 гг.

| 1-ое полугодие | ||

| 2010 | 2009 | |

| (млн долл. США) | ||

| Выручка | ||

| Выручка от реализации (включая акцизы и экспортные пошлины) | 49 755 | 34 861 |

| Затраты и прочие расходы | ||

| Операционные расходы | (3 802) | (3 108) |

| Стоимость приобретённых нефти, газа и продуктов их переработки | (20 275) | (13 272) |

| Транспортные расходы | (2 780) | (2 356) |

| Коммерческие, общехозяйственные и административные расходы | (1 655) | (1 520) |

| Износ и амортизация | (2 060) | (2 003) |

| Налоги (кроме налога на прибыль) | (4 349) | (2 593) |

| Акцизы и экспортные пошлины. | (9 340) | (5 407) |

| Затраты на геолого-разведочные работы | (146) | (69) |

| Чистая прибыль от выбытия и снижения стоимости активов | 10 | 12 |

| Прибыль от основной деятельности | 5 358 | 4 545 |

| Расходы по процентам | (373) | (334) |

| Доходы по процентам и дивидендам | 98 | 65 |

| Доля в прибыли компаний, учитываемых по методу долевого участия | 236 | 182 |

| Убыток по курсовым разницам | (42) | (124) |

| Прочие внеоперационные (расходы) доходы | (75) | 61 |

| Прибыль до налога на прибыль | 5 202 | 4 395 |

| Текущий налог на прибыль | (1 140) | (837) |

| Отложенный налог на прибыль | 44 | (196) |

| Итого налог на прибыль | (1 096) | (1 033) |

| Чистая прибыль | 4 106 | 3 362 |

| Минус: чистая прибыль, относящаяся к неконтролируемой доле в дочерних компаниях | (104) | (133) |

| Чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ» | 4 002 | 3 229 |

| Базовая и разводненная прибыль на одну обыкновенную акцию, относящаяся к ОАО «ЛУКОЙЛ» (в долларах США) | 4,72 | 3,81 |

В первом полугодии 2010 г. наша выручка от реализации увеличилась на 14 894 млн долл. США, или на 42,7%, по сравнению с первым полугодием 2009 г. По сравнению с первым полугодием 2009 г. операционные расходы увеличились на 694 млн долл. США, или на 22,3%, что в основном объясняется общим увеличением операционных расходов в России, вызванным реальным укреплением рубля к доллару США на 17,2%, ростом расходов на добычу углеводородов, транспортировку нефти до НПЗ и её переработку, а также ростом затрат предприятий энергетики. Стоимость приобретённых нефти, газа и продуктов их переработки выросла в первом полугодии 2010 г. на 7 003 млн долл. США, или на 52,8%, по сравнению с первым полугодием 2009 г. в результате увеличения цен на нефть и нефтепродукты и роста объёмов закупок нефтепродуктов. Транспортные расходы в первом полугодии 2010 г. увеличились на 424 млн долл. США, или на 18,0%, по сравнению с первым полугодием 2009 г. Это увеличение было связано с ростом рублёвых тарифов на трубопроводный и железнодорожный транспорт в России и усилено укреплением рубля. В состав коммерческих, общехозяйственных и административных расходов входят общехозяйственные расходы, расходы по выплате заработной платы (за исключением затрат на выплату заработной платы работникам добывающих и перерабатывающих предприятий), расходы по страхованию (кроме страхования имущества добывающих и перерабатывающих предприятий), на содержание и обслуживание объектов социальной инфраструктуры, расходы, связанные с созданием резерва по сомнительным долгам, а также прочие расходы. В состав статьи «Износ и амортизация» входят износ нефтегазодобывающих активов, прочих активов производственного и непроизводственного назначения, амортизация нематериальных активов. По сравнению с первым полугодием 2009 г. расходы Компании, связанные с износом и амортизацией, увеличились на 57 млн долл. США, или на 2,8%. В первом полугодии 2010 г. общая сумма затрат на геолого-разведочные работы увеличилась на 77 млн долл. США, или на 111,6%, по сравнению с первым полугодием 2009 г. Затраты по списанию сухих скважин выросли на 71 млн долл. США, составив 94 млн долл. США. В течение первого полугодия 2010 г. расходы по процентам выросли до 373 млн долл. США, что на

11,7% больше, чем в первом полугодии 2009 г. Этот рост в основном объясняется эффектом от дисконтирования задолженности по НДС к возмещению нашего НПЗ на Украине, что было связанос реструктуризацией этой задолженности. Налоги (кроме налога на прибыль) выросли в первом полугодии 2010 г. на 67,7%, или на 1 756 млн долл. США, по сравнению с первым полугодием 2009 г. в основном в результате увеличения расходов по налогу на добычу полезных ископаемых в России, что объясняется ростом мировых цен на нефть. Эффекты от применения нулевой ставки для расчёта налога на добычу нефти в

Тимано-Печоре и применения пониженной ставки налога на добычу на месторождениях с высокой степенью выработанности привели к снижению расходов по налогам в первом полугодии 2010 г. примерно на 679 млн долл. США, по сравнению с примерно 600 млн долл. США за аналогичный период 2009 г.

Глава 3. НК « Роснефть». Общая характеристика

«Роснефть» – лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности «Роснефти» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции. Компания включена в перечень стратегических предприятий России. Ее основным акционером (75,16% акций) является ОАО «РОСНЕФТЕГАЗ», на 100% принадлежащее государству. В свободном обращении находится около 15% акций Компании.

Похожие работы

... компонентов производственного цикла, их переработку, распределение, продажу продуктов переработки и другие мероприятия. Данный тип организационной структуры управления означает деятельность во всем цикле продукта – от разведки и разработки нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной переработки продукта до его реализации конечным потребителям. В ...

... его инфраструктуры, а также выполнения международных обязательств по поставкам газа. 1.3 Роль договора в регулировании отношений по поставкам газа Определяя газоснабжение одной из форм энергоснабжения, законодатель ставит перед юристами-практиками трудноразрешимую задачу об определении правовой природы соответствующего договора, поскольку далее указывает, что газоснабжение представляет ...

... политике государства все более акцентируется внимание в сторону доминирования частного сектора, либерализации практически всех отраслей экономики и активизации рыночных регуляторов. Заключение Мировые цены на нефть оказывают значительное влияние на экономику России. При рассмотрении воздействия на темпы экономического роста колебаний экспортных цен на нефть можно отметить положительное влияние ...

... в России иностранным инвесторам, хорошо известны. Это, прежде всего, несовершенная законодательная база, непредсказуемость налогового режима и излишний бюрократический контроль. Может ли рассчитывать российский нефтегазовый комплекс на масштабные иностранные инвестиции в будущем? На мой взгляд, если крупные инвестиции зарубежных компаний и будут направлены в российскую топливно-энергетическую ...

0 комментариев