Сущность и содержание финансовых рисков

Показатели оценки финансового риска

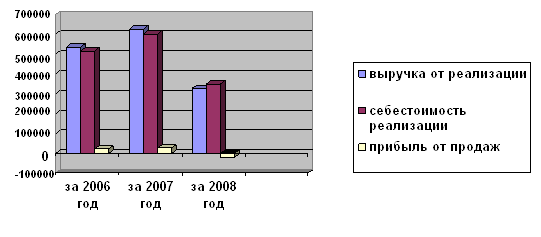

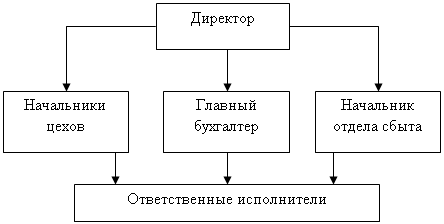

Экономическая характеристика ООО «Бастион»

Конкуренция со стороны товаров, являющихся заменителями конкурентоспособных, с точки зрения цены

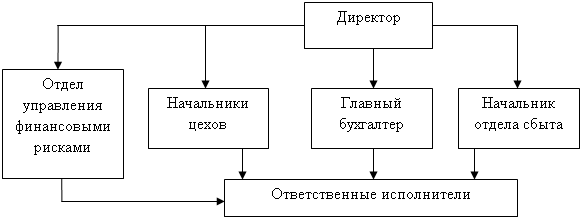

Проблемы управления финансовыми рисками ООО «Бастион»

Основные мероприятия по управлению финансовыми рисками предприятия

Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков

Навигация

Сущность и содержание финансовых рисков

Управление финансовыми рисками на предприятии

129323

знака

15

таблиц

2

изображения

1.1 Сущность и содержание финансовых рисков

Слово «риск» испано-португальского происхождения и означает «подводная скала», т.е. опасность. В научной литературе существует много самых разнообразных толкований и определений категории «риск». Так в толковом словаре, под риском, следует понимать «действие наудачу, в надежде на счастливый исход» [3].

В экономике под риском понимают вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Можно сформулировать и более детализированные подходы к определению этого понятия. В частности, Гранатуров В.М., считает, что риск может быть определен как уровень определенной финансовой потери, выражающейся в невозможности не достичь поставленной цели; неопределенности прогнозируемого результата; субъективности оценки прогнозируемого результата. . Т. Балабанов определяет финансовые риски как спекулятивные риски. Отмечается, что особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. Э. А. Уткин определяет финансовый риск как риск, возникающий в сфере отношений предприятия с банками и другими финансовыми институтами. Финансовый риск деятельности фирмы обычно измеряется отношением заемных средств к собственным: чем выше это отношение, тем больше предприятие зависит от кредиторов, тем серьезнее и финансовый риск. По мнению М.Н.Тоцкого: «Экономическое значение риска заключается в возможности управления им. Значимость управления риском как вида деятельности заключается в возможности, во-первых, прогнозировать в определенной степени наступление рискового события, во-вторых, заблаговременно принимать необходимые меры к снижению размера возможных неблагоприятных последствий. Знание потенциальных угроз и меры их значимости позволяет осуществлять управление риском».

Проведенные автором исследования показали, что различные определения риска, в своем большинстве, не противоречат, а в какой-то степени дополняют друг друга. В них есть несколько общих характерных черт, присущих данной категории, среди которых можно выделить следующие: риск непосредственно связывают с принятием решений; выбор решений осуществляется в условиях неопределенности; каждое альтернативное решение имеет определенную вероятность; риск связывают с возможностью понести потери или убытки. Однако, кроме вышеперечисленных, при определении категории «риск» следует учесть еще несколько принципиально важных моментов.

Во-первых, риск – это не только возможность потерь, но и возможность выигрыша. В связи с этим риск имеет две стороны: прямую – в случае благоприятных последствий принятого решения и получение дополнительного выигрыша, и обратную, в случае неблагоприятных последствий и получение убытков.

Во-вторых, неопределенная ситуация не обязательно создает риск. Рисковая ситуация создается применительно к тем или иным индивидуумам или группам людей, принимающим решения, только тогда, когда возможные будущие события будут воздействовать на результаты принятых ими решений

Отсюда риск автор определяет как неопределенность последствий, наступление которых окажет влияние на результаты принятых решений, что может привести как к потерям, так и к выигрышам. Следовательно, основными чертами риска являются: противоречивость, альтернативность; неопределенность[4]. Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска. Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения), следовательно, финансовый риск это неопределенность последствий, наступление которых окажет влияние на результаты принятых решений, что может привести как к потерям, так и к выигрышам. Финансовые риски предприятия характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по различным признакам. Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Рассмотрим наиболее распространенные классификации рисков.

1. Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие:

- Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. В составе финансовых рисков о степени опасности (генерированные угрозы банкротства предприятия) этот вид риска играет ведущую роль.

- Риск неплатежеспособности предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится числу наиболее опасных. Инвестиционный риск. Он характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска - риск реального инвестирования и риск финансового инвестирования. Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков.

- Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции[5]. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

- Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида финансового риска (если элиминировать раннее рассмотренную инфляционную его составляющую) является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия (при эмиссии как акций, так и облигаций), в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного взаимодействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

- Депозитный риск. Этот риск отражает возможность не возврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

- Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

- Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятия. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

- Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операцинного левериджа при неблагоприяных изменениях конъюнктуры товарного рынка и снижении валового объема положительного денежного потока по опеационной деятельности генерирует значительно более высокие темпы снижения суммы чистого денежного потока по этому виду деятельности.

- Криминогенный риск. В сфере финансовой деятельности предприятий он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие.

- Прочие виды рисков. Группа прочих финансовых рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия.

2. По характеризуемому объекту выделяют следующие группы финансовых рисков:[6] риск отдельной финансовой операции, характеризует в комплексе весь спектр видов финансовых рисков, присущих определенной финансовой операции (например, риск присущий приобретению конкретной акции); риск различных видов финансовой деятельности (например, риск инвестиционной или кредитной деятельности предприятия); риск финансовой деятельности предприятия в целом.

3. По совокупности исследуемых инструментов: индивидуальный финансовый риск, характеризует совокупный риск присущий отдельным финансовым инструментам; портфельный финансовый риск, характеризует совокупный риск, присущий комплексу одно функциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т.п.).

4. По комплексности исследования: простой финансовый риск - характеризует вид финансового риска, который не расчленяется на отдельные его подвиды, примером простого финансового риска является риск инфляционный; сложный финансовый риск - он характеризует вид финансового риска, который состоит из комплекса рассматриваемых его подвидов. Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

5. По источникам возникновения выделяют следующие группы финансовых рисков:

- внешний, систематический или рыночный риск - характерен для всех участников финансовой деятельности и всех видов финансовых операций. Он возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других аналогичных случаев, на которые предприятие в процессе своей деятельности повлиять не может;

- внутренний, несистематический или специфический риск, может быть связан с неквалифицированны финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым финансовым операциям с высокой нормой прибыли, недооценкой хозяйственных партнеров и другими аналогичными факторами, отрицательные последствия которых в значительной мере можно предотвратить за счет эффективного управления финансовыми рисками[7].

6. По финансовым последствиям все риски подразделяются на такие группы: риск, влекущий только экономические потери (финансовые последствия могут быть только отрицательными); риск, влекущий упущенную выгоду - характеризует ситуацию, когда предприятие в силу сложившихся объективных и субъективных причин не может осуществить запланированную финансовую операцию и не может получить необходимый кредит и использовать эффект финансового левериджа; риск, влекущий как экономические потери, так и дополнительные доходы.

7. По характеру проявления во времени выделяют две группы финансовых рисков: постоянный финансовый риск, он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов; временный финансовый риск, он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции.

8. По уровню финансовых потерь риски подразделяются на следующие группы: допустимый финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы прибыли по осуществляемой финансовой операции; критический финансовый риск - характеризует риск, финансовые потери по которому не превышают расчетной суммы валового дохода по осуществляемой финансовой операции; катастрофический финансовый риск - характеризует риск, финансовые потери по которому определяются частичной или полной утратой собственного капитала.

9. По возможности предвидения финансовые риски подразделяются на следующие две группы: прогнозируемый финансовый риск - характеризует те виды рисков, которые связаны с циклическим развитием экономики, сменой стадий конъюнктуры финансового рынка, предсказуемым развитием конкуренции и т.п.; непрогнозируемый финансовый риск - характеризует виды финансовых рисков, отличающихся полной непредсказуемостью проявления. Примером таких рисков выступают риски форс-мажорной группы, налоговый риск и некоторые другие. Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия. [8]

10. По возможности страхования финансовые риски подразделяются также на две группы: страхуемый финансовый риск, к ним относятся риски, которые могут быть переданы в порядке внешнего страхования соответствующим страховым организациям; не страхуемый финансовый риск, к ним относятся те их виды, по которым отсутствует предложение соответствующих страховых продуктов на страховом рынке. Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе.[9] Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском.

1.2 Понятие и содержание управления рисками

Для всех управленческих структур управление риском является важной, неотъемлемой частью менеджмента. Связано это прежде всего с тем, что успешное ведение предпринимательской деятельности требует не только ясного представления обо всех источниках риска, но и с тем, что учет рисковых ситуаций должен сопровождаться разработкой мероприятий, направленных на ослабление их негативного воздействия.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий рисковых событий. Процесс управления рисками обычно включает выполнение следующих процедур:

1. Планирование управления рисками - выбор подходов и планирование деятельности по управлению рисками проекта.

2. Идентификация рисков - определение рисков, способных повлиять на проект, и документирование их характеристик.

3. Качественная оценка рисков - качественный анализ рисков и условий их возникновения с целью определения их влияния на успех проекта.

4. Количественная оценка - количественный анализ вероятности возникновения и влияния последствий рисков на проект.

5. Планирование реагирования на риски - определение процедур и методов по ослаблению отрицательных последствий рисковых событий и использованию возможных преимуществ.

6. Мониторинг и контроль рисков - мониторинг рисков, определение остающихся рисков, выполнение плана управления рисками проекта и оценка эффективности действий по минимизации рисков. Все эти процедуры взаимодействуют друг с другом, а также с другими процедурами.

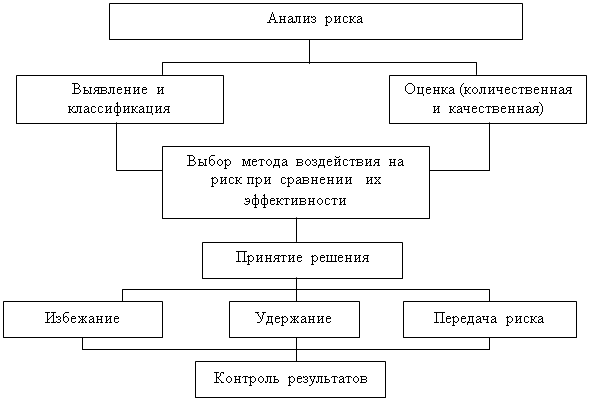

Последовательность процедур управления риском показана на рисунке1.

Рис. 1. Общая схема процесса управления риском [10]

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются: осознанность принятия рисков; управляемость принимаемыми рисками; независимость управления отдельными рисками; сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций; сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия; экономичность управления рисками; учет временного фактора в управлении рисками; учет финансовой стратегии предприятия в процессе управления рисками; учет возможности передачи рисков.

По мнению специалистов, в современных условиях необходим интегрированный подход к управлению риском. Интегрированный подход - это активная позиция, так как подразумевает предвидение, а не пассивную реакцию на риск, такой подход предоставляет больше возможностей и ограничивает опасности.

Центральное место в оценке риска и последующем управлении риском занимают анализ и прогнозирование возможных потерь ресурсов, снижения доходности. Это многоступенчатый процесс, целью которого является уменьшение или компенсация ущерба для объекта при наступлении нежелательных событий. При этом необходимо помнить, что минимизация ущерба и снижение риска — неадекватные понятия. Второе означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий. Собранной информации должно быть достаточно для принятия адекватных решений на последующих этапах.[11]

Последовательность проведения анализа следующая[12]: выявление внутренних и внешних факторов, увеличивающих или уменьшающих конкретный вид риска; анализ и оценка выявленных факторов риска; оценка конкретного вида риска с финансовой стороны с использованием двух подходов: определение финансовой состоятельности (ликвидности) и экономической целесообразности проекта; определение допустимого уровня риска; анализ отдельных операций по выбранному уровню риска; разработка мероприятий по снижению риска. В процессе анализа не только выявляются отдельные виды рисков, но и определяется вероятность их появления, а также дается количественная и качественная их влияния. Часто анализ идёт в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить причины. Во втором случае на основе системы обнаруживаются риски и возможные их последствия.

Следующий этап - выбор метода воздействия на риски с целью минимизировать возможный ущерб в будущем.

Каждый вид риска допускает два-три традиционных способа его уменьшения. Поэтому возникает проблема оценки сравнительной эффективности методов воздействия на риск для выбора наилучшего из них. Сравнение происходит на основе различных критериев, в том числе экономических. Выбор оптимальных способов воздействия на конкретные риски дает возможность сформировать общую стратегию управления всем комплексом рисков организации. Это этап принятия решений, когда определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, проводятся анализ рынка соответствующих услуг, консультации со специалистами.

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной стороны, и западных исследователей – с другой, сложились вполне четкие предпочтения в отношении методов управления рисками.

Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени.[13] Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска – это оставление риска за инвестором, т.е. на его ответственности. Так, инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска означает, что инвеcтор предает ответственность за риск кому-то другому, например страховой компании.

Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов. Диверсификация позволяет избежать часть риска при распределении капитала между разнообразными видами деятельности.

Лимитирование – это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Хозяйствующими субъектами применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование логично, когда стоимость страхуемого имущества относительно невелика по сравнению с имущественными и финансовыми параметрами всего бизнеса. Самострахование также имеет смысл, когда вероятность убытков чрезвычайно мала, когда фирма владеет большим количеством однотипного имущества.

Каждый из перечисленных инструментов снижения риска имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков. Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления рисками предприятия.[14] Этот план должен включать: результаты идентификации всех областей риска для предприятия, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска; результаты статистического анализа риска, рекомендуемые стратегии снижения риска в каждой сфере деятельности предприятия.

Похожие работы

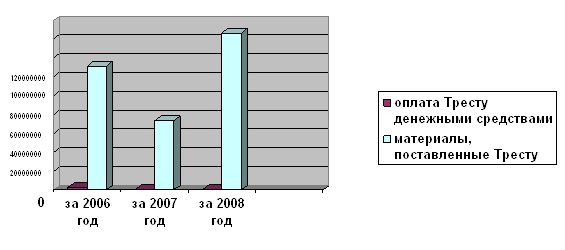

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... . Однако наряду с общими есть специфические виды рисков, характерные для определенных видов деятельности. 2. Анализ и оценка финансового риска на примере предприятия ТОО «Ресторан Форпост-Караганда» 2.1 Экономическая характеристика предприятия Анализируемое ТОО «Форпост-Караганда» было зарегистрировано в городе Караганда в 2006 году, по адресу мкр. Орбита-1, д. 12/1 Товарищество ...

... . Глава 1. Теоретико-методические аспекты оценки финансового риска. 1.1. Экономическая сущность, содержание, виды финансовых рисков. 1.2. Методы анализа финансовых рисков. 1.3. Оценка финансового риска в планировании деятельности предприятий реального сектора экономики. Глава 2. Оценка хозяйственной ситуации и ее анализ. 2.1. Оценка рисковых вложений капитала и ...

... средств наземного транспорта Страхование средств воздушного транспорта Страхование средств водного транспорта Страхование грузов Страхование других видов имущества Страхование финансовых рисков Страхование ответственности заемщиков за непогашение кредитов Страхование ответственности владельцев автотранспортных средств Страхование иных видов ответственности Страхование детей ...

0 комментариев