Навигация

1. Предмет Договора

1. Под инновационной деятельностью, в соответствии с совместным письмом Инновационного совета при председателе Совета министров РСФСР от 19.04.1991 № 14–448 и Министерства финансов РСФСР от 14.05.1991 № 16/135, понимается деятельность по созданию и использованию интеллектуального продукта, доведению новых оригинальных идей до их реализации в виде готового товара на рынке. В частности: организация экспертиз, внедрение и тиражирование объектов интеллектуальной собственности в сфере науки и техники, а также создание опытных образцов, проведение опытных испытаний, создание и передача новых образцов техники, технологий и научно-технической документации, подготовка производства, проведение научно-исследовательских, проектных, опытно-конструкторских, маркетинговых исследований с целью создания образцов новой техники и технологий. Отдельные положения инновационной деятельности раскрываются в ФЗ от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

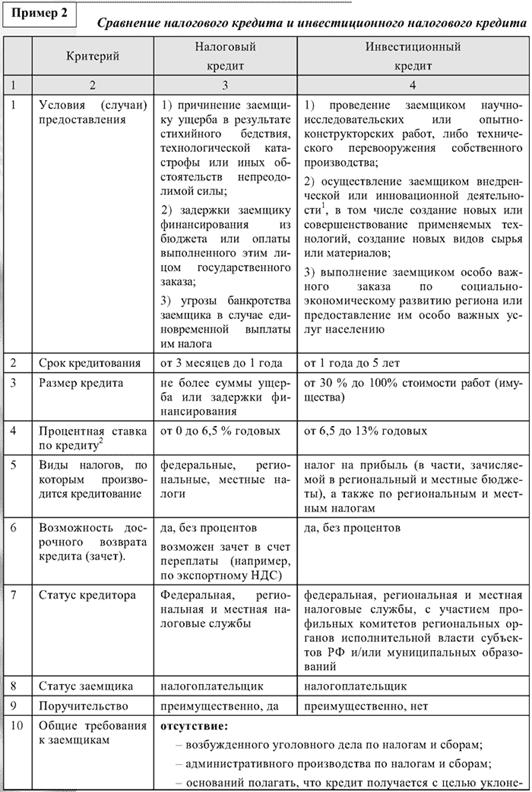

2. Ставка по налоговым кредитам равна доле банковской ставки рефинансирования. Так, на 25.07.2005, в соответствии с телеграммой Банка России от 11.06.2004 № 1443-У, такая ставка рассчитывается, исходя из 13%. Пунктами 6.1 - 6.3 Приложения № 1 к приказу ФНС России от 30.03.2005 № САЭ–3–19/127 установлены случаи применения конкретной процентной ставки к определенному основанию возникновения права на кредит и сроку кредитования. В сравнительной таблице процентные ставки приводятся как интервал минимальных и максимальных значений.

3. Решение об изменении сроков уплаты федеральных налогов и сборов принимает учреждение, уполномоченное по контролю и надзору в области налогов и сборов (письмо ФНС России от 22.10.2004 № САЭ–6–19/175@). Поэтому вопрос о том, куда подавать документы на право получения инвестиционного налогового кредита, не имеет однозначного решения, виду чего рекомендуется подавать документы одновременно в два органа: налоговую инспекцию и уполномоченный исполнительный орган власти.

Согласно п. 4-6 статьи 67 НК РФ предоставление инвестиционного налогового кредита производится на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией. Договор об инвестиционном налоговом кредите должен предусматривать:

- порядок уменьшения налоговых платежей;

- сумму кредита (с указанием налога, по которому организации предоставлен инвестиционный налоговый кредит);

- срок действия договора;

- начисляемые на сумму кредита проценты;

- порядок погашения суммы кредита и начисленных процентов (при этом не допускается устанавливать проценты на сумму кредита по ставке менее 1/2 и превышающей 3/4 ставки рефинансирования ЦБ РФ). Необходимо отметить, что в п. 11.3 Порядка организации работы по предоставлению отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита по уплате федеральных налогов и сборов, а также пени, подлежащих зачислению в федеральный бюджет, установлено следующее правило: критерием для определения размера процентов служит срок, на который предоставляется инвестиционный налоговый кредит (в течение первых двух лет - 1/2 ставки, а в последующие годы - 3/4 ставки рефинансирования ЦБ РФ);

- документы об имуществе, которое является предметом залога, либо поручительство;

- ответственность сторон;

- положения, в соответствии с которыми не допускаются в течение срока его действия реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, приобретение которого организацией явилось условием для предоставления инвестиционного налогового кредита, либо определяются условия такой реализации (передачи).

Положения последнего абзаца п. 6 статьи 67 НК РФ позволяют налоговым органам применить к заинтересованному лицу меры налоговой ответственности, предусмотренные п. 1 ст. 126 НК РФ. В соответствии с данной нормой на налогоплательщика может быть наложен штраф в размере 50 руб. за непредставление в налоговый орган по месту учета копии договора об инвестиционном налоговом кредите (в пятидневный срок со дня его заключения).

2.3 Условия для прекращения действия изменений срока уплаты в виде

инвестиционного налогового кредита

Статья 67 НК РФ устанавливает единый и исчерпывающий перечень оснований и условий для прекращения действия изменений срока уплаты в виде отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита. Действие отсрочки, рассрочки, налогового и инвестиционного налогового кредита прекращается по одному из двух оснований:

- по истечении срока действия соответствующего решения;

- досрочно (либо в случае уплаты плательщиком всей причитающейся суммы налога или сбора и соответствующих процентов до истечения установленного срока - в добровольном порядке, либо в случае нарушения плательщиком установленных условий изменения срока уплаты налога или сбора - в принудительном порядке).[15]

В соответствии с п. 3 статьи 67 НК РФ при нарушении заинтересованным лицом условий предоставления отсрочки или рассрочки действие последних может быть досрочно прекращено по решению уполномоченного органа.

Извещение об отмене решения об отсрочке или рассрочке направляется принявшим его органом налогоплательщику или плательщику сборов и в налоговый орган по месту учета этих лиц не позднее 5 рабочих дней со дня принятия названного решения. Извещение считается полученным заинтересованным лицом по истечении 6 дней с даты отправления заказного письма.

В случае досрочного прекращения действия отсрочки, рассрочки заинтересованное лицо должно в течение 30 дней после получения им соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый день начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно.

Неуплаченная сумма задолженности определяется как разница между суммой задолженности, определенной в решении о предоставлении отсрочки, увеличенной на сумму процентов, исчисленную в соответствии с решением об отсрочке, рассрочке, и фактически уплаченными суммами и процентами.

Сумма задолженности, указанная в решении о предоставлении отсрочки, рассрочки, помимо суммы налога или сбора как таковой включает и суммы пени, причитающиеся к уплате за все время со дня, установленного для уплаты налога, до дня вступления в силу решения о предоставлении отсрочки, рассрочки, если указанный срок уплаты предшествует дню вступления в силу решения о предоставлении отсрочки, рассрочки (п. 8 ст. 64 НК РФ).

Решение о досрочном прекращении отсрочки, рассрочки может быть обжаловано налогоплательщиком или плательщиком сбора в суд в порядке, установленном законодательством РФ.

Процедура досрочного прекращения налогового кредита или инвестиционного налогового кредита принципиально отличается от процедуры досрочного прекращения отсрочки, рассрочки.

В соответствии с п. 7 статьи 67 НК РФ действие договора о налоговом кредите или договора об инвестиционном налоговом кредите может быть досрочно прекращено лишь по соглашению сторон или по решению суда.

Выводы по 2 главе.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Инвестиционный налоговый кредит предоставляется на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией.

Решение о предоставлении организации инвестиционного налогового кредита принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в течение одного месяца со дня получения заявления. Наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

Заключение

Инвестиционный налоговый кредит – в РФ форма изменения срока исполнения налогового обязательства, при которой организации, осуществляющей экономическую деятельность, при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных размерах уменьшить свои платежи по налогу на доход (прибыль) организации с последующей поэтапной уплатой суммы кредита и начисленных процентов. Инвестиционный налоговый кредит предоставляется организации на срок от 1 года до 5 лет в части налога на доход (прибыль) организации, зачисляемого в региональные и местные бюджеты.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком налога на доход (прибыль) организации, по каждому из следующих оснований: а) проведение (осуществление) этой организацией научно-исследовательских или опытно-конструкторских работ, технического перевооружения собственного производства, в т.ч. направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами в целях реализации социальной и экономической политики региона. На эти цели инвестиционный налоговый кредит может быть предоставлен на сумму, составляющую 30% от стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для вышеуказанных целей; б) осуществление этой организацией внедренческой или инновационной деятельности, в т.ч. создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов; в) выполнение этой организацией особо важного заказа (заказов) по социально-экономическому развитию региона или предоставление ею особо важных услуг населению. Основания для получения инвестиционного налогового кредита должны быть документально подтверждены заинтересованной организацией.

Инвестиционный налоговый кредит предоставляется организации на основании ее заявления и оформляется договором установленной формы между соответствующим уполномоченным органом и организацией. Договор должен содержать указание на сумму кредита, срок действия договора, начисляемые на сумму кредита проценты и порядок погашения суммы кредита и начисленных процентов, а также положения, в соответствии с которыми не допускается в течение срока действия договора реализация или передача во владение, пользование или распоряжение другим лицам оборудования или иного имущества, на основании приобретения которого организация заключила этот договор, либо определяются условия такой реализации (передачи).

Организация, получившая инвестиционный налоговый кредит, имеет право уменьшить свои платежи по налогу на доход (прибыль) организации в течение срока действия договора об инвестиционном налоговом кредите. Уменьшение налоговых платежей производится организацией по каждому налоговому платежу за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором.

В каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются налоговые платежи организации, не могут превышать 50% соответствующих сумм налогов подлежащих уплате и определенных без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50% суммы налога, подлежащего уплате организацией за этот налоговый период, определенной без учета наличия договоров об инвестиционном налоговом кредите. При заключении договора не допускается устанавливать процент на сумму кредита по ставке, меньшей ставки рефинансирования ЦБ РФ.

Перспективы налогового кредитования в России достаточно оптимистичные. Это связано с тем, что за последние 10 лет доля денежных средств, направленных на капитальные вложения предприятиями основных отраслей экономики, стремительно сокращалась, а это привело к всплеску техногенных аварий и катастроф, включая последнее отключение электроэнергии в Москве. Налоговое кредитование призвано стимулировать инвестирование в модернизацию основных средств и интенсификацию капитальных вложений.

Одновременно, налоговое кредитование слабо применимо к наиболее выгодным сферам предпринимательской деятельности — торговле и финансовой сфере, в которых присутствует более быстрый оборот капитала и высокая норма чистой прибыли, т.к. условия предоставления кредита (как и идеология самого института налогового кредитования) ориентированы на наличие капитальных вложений в новые технологии и производства.

Список использованной литературы

1. Конституция Российской Федерации // Российская газета.- 25.12.1993.- № 237. - ч. 2 ст .15.

2. Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.; Налоговый кодекс РФ (часть вторая) от 05.08.2000 №117-ФЗ // СЗ РФ. - 2000.- №32, ст. 3340.

3. Гражданский кодекс РФ (часть первая) от 30.11.1994 №51-ФЗ // СЗ РФ. - 1994. -№32, ст. 3301.

4. Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

5. Федеральный Закон от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике»

6. Закон Российской Федерации с изм. от 16 июля 1992 г. «Об инвестиционном налоговом кредите» // Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

7. Закон Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»

8. Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г. «Об инвестиционном налоговом кредите» // Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

9. О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

10. Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

11. Постановление Правительства Ленинградской области от 30.03.1998 № 11 «Об утверждении методики расчета срока окупаемости и периода фактической окупаемости инвестиций для реализации льготного режима налогообложения».

12. Письмо ФНС РФ от 02.02.2005 № 02-1-07/2 «О порядке учета в целях налогообложения прибыли процентов по инвестиционному налоговому кредиту».

13. Кучеров И.И. Налоговое право России: Курс лекций. М.: Учебно-консультационный центр "ЮрИнфоР", 2001. С. 65 - 66.

14. Налоговое право / Под ред. С.Г. Пепеляева. М., 2000.

15. Налоговое право России: Учебник для вузов / Отв. ред. докт. юрид. наук, проф. Ю.А. Крохина. М.: Норма, 2003.

16. Современный финансово-кредитный словарь/П.р. М. Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2002.

17. Финансовое право: Учебник\Под ред. Проф.О.Н. Горбуновой. - М.: Юристъ, 1996. – 400 с.

18. Химичева Н.И. Налоговое право: Учебник. М., 1997. С. 43 - 44;

Приложение 1.

[1] Об инвестиционном налоговом кредите: Закон Российской Федерации с изм. от 16 июля 1992 г.// Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. - 1992. - №12. - Ст. 603; Ведомости Совета Народных Депутатов и Верховного Совета Российской Федерации. – 1992. - №34. – Ст.76.

[2] Об инвестиционном налоговом кредите: Инструкция Государственной Налоговой Службы Российской Федерации с изм. от 27 августа 1992 г.// Бюллетень нормативных актов. – 1992. - № 7; Бюллетень нормативных актов. – 1992. - №11-12.

[3] Постановление Правительства РФ от 02.03.2005 № 107 «О мерах по реализации Федерального закона «О федеральном бюджете на 2005 год»

[4] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[5] О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[6] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[7] О налоговом и инвестиционном налоговом кредитах: Закон Ленинградской области// Вестник Правительства Ленинградской области. - № 11. - 1999.

[8] Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.

[9] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[10] Бюджетный кодекс Российской Федерации// Собрание законодательства Российской Федерации. – 1998. - N 31. - Ст. 3823.

[11] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[12] Налоговый кодекс Российской Федерации. Часть первая : Постатейный комментарий /Авт. колл. : В. И. Слом, С. И. Айвазян, И. И. Воронцова и др.; Отв. ред. В. И. Слом. -М.: Статут, 2004.

[13] Постановление Правительства РФ от 22.11.1997 № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития РФ и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития РФ».

[14] Закон Санкт-Петербурга от 26.06.2002 № 316–28 «Об инвестиционном налоговом кредите»

[15] Налоговый кодекс РФ (часть первая) от 31.07.1998 №146-ФЗ // СЗ РФ. - 1998.- №31, ст. 3824.

Похожие работы

... уменьшение платежей по налогу с последующей поэтапной уплатой суммы кредита и процентов, осуществляемое в связи с несением налогоплательщиком затрат по экономически приоритетным направлениям. Инвестиционный налоговый кредит может предоставляться только по налогу на прибыль (доход) организации, а также по региональным и местным налогам. Срок инвестиционного налогового кредита может составлять от ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... предпринимателя или представляет копию лицензии на право занятия частной практикой, а также документы, удостоверяющие личность налогоплательщика и подтверждающие регистрацию по месту жительства. Редакции Налогового кодекса (часть первая), опубликованные в "Собрании законодательства Российской Федерации" и "Российской газете", имеют расхождения. Текст предыдущего абзаца приводится в редакции " ...

... восполнения временного недостатка собственных оборотных средств способствует ускорению оборачиваемости капитала и, следовательно, экономии общих издержек обращения. Ускорение концентрации капитала. Обслуживание товарооборота. Кредит, вводя в сферу денежного обращения инструменты безналичных расчетов (векселя, чеки, кредитные карточки) ускоряет и упрощает механизм экономических отношений. ...

0 комментариев