Навигация

Анализ доходов федерального бюджета за 2007-2009 года

43486

знаков

1

таблица

2

изображения

2.1 Анализ доходов федерального бюджета за 2007-2009 года

доход федеральный бюджет платеж

Рассмотрим состав, структуру и динамику доходной части федерального бюджета за 2007-2009 года.

Таблица 1 Распределение доходов Федерального бюджета в 2007-2009 гг. в млрд. руб.

| 2007 | Доля в% | 2008 | Доля в % | 2009 | Доля в % | |

| Доходы | 7781,1 | 100 | 9275,9 | 100 | 7336,8 | 100 |

| из них: налог на прибыль организаций | 665,3 | 8,55 | 761,1 | 8,21 | 195,4 | 2,66 |

| единый социальный налог | 399,2 | 5,13 | 506,8 | 5,46 | 509,8 | 6,95 |

| налог на добавленную стоимость: на товары (работы, услуги), реализуемые на территории Российской Федерации | 1448,1 | 18,61 | 998,4 | 10,76 | 1176,6 | 16,04 |

| на товары, ввозимые на территорию Российской Федерации | 875,4 | 11,25 | 1133,8 | 12,22 | 873,4 | 11,9 |

| акцизы по подакцизным товарам (продукции): производимым на территории Российской Федерации | 112 | 1,44 | 125,2 | 1,35 | 81,7 | 1,11 |

| ввозимым на территорию Российской Федерации | 26,5 | 0,34 | 35,3 | 0,38 | 19,8 | 0,27 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 1171,1 | 15,05 | 1638,4 | 17,65 | 1007,2 | 13,73 |

| Налоговые доходы всего: | 4697,5 | 61,37 | 5198 | 57,03 | 3863,9 | 53,66 |

| доходы от внешнеэкономической деятельности | 2426,1 | 31,18 | 3584,9 | 38,65 | 2683,3 | 36,57 |

| доходы от использования имущества, находящегося в государственной и муниципальной собственности | 122,2 | 1,57 | 150,5 | 1,62 | 419,4 | 5,72 |

| безвозмездные поступления | 260,7 | 3,35 | 1,3 | 0,01 | 6,2 | 0,08 |

| платежи при пользовании природными ресурсами | 58,4 | 0,75 | 111,8 | 1,21 | 63,5 | 0,87 |

| доходы от предпринимательской и иной приносящей доход деятельности | 0 | 0 | 0,0 | 0 | 1,4 | 0,02 |

| Неналоговые доходы всего: | 2867,3 | 38,63 | 3848,5 | 42,97 | 3173,8 | 46,34 |

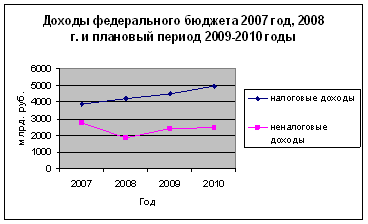

Объем доходов федерального бюджета РФ за исследуемый период менялся в различных направлениях, что естественно, прежде всего, зависело от экономического положения страны и наступившего осенью 2008 года финансового кризиса. По итогам 2008 г. рост доходов бюджета составил примерно 120%, что было связано с ростом цен на экспортируемые природные ресурсы, в частности на нефть и нефтепродукты. Несмотря на формальное наступление кризиса в мире в начале сентября, его пик и самый сложный период для экономики России приходятся уже на следующий 2009 год. Наблюдается обвал цен на нефть, снижение доходов населения и увеличение числа убыточных предприятий, в том числе и коммерческих банков. Объем ВВП уменьшился на 5,4% по сравнению с предыдущим годом. Вышеназванные факторы стали причиной отрицательного прироста доходной части федерального бюджета, который составил -21%. Такое снижение доходов в совокупности с ростом расходов обусловили наличие дефицита федерального бюджета в размере 2,3 трлн. руб.

Соотношение налоговых и неналоговых поступлений постепенно с каждым годом меняется в сторону увеличения доли неналоговых и соответственно уменьшения налоговых доходов. В 2008 году это было обусловлено снижением поступлений от НДС и увеличением доходов от внешнеэкономической деятельности. В 2009 году факторами такой тенденции стали резкое снижение поступлений налога на прибыль и увеличение дохода от использования гомударственного имущества.

При сравнении структуры налоговых доходов за 2007-2008 гг. следует отметить, что наиболее существенные сдвиги произошли в доле поступлений от НДС, которые в 2008 г. в совокупности составили 41% от налоговых доходов, сократившись на 8% по ставнению с предыдущим годом. Несмотря на это, доля данного налога в структуре налоговых доходов для обоих годов остается самой высокой. Также значительную долю представляют собой налоги, платежи и сборы за пользование природными ресурсами, которые в 2008 г. составили 31% всех налоговых доходов, что выше данного показателя за 2007 г. на 6,5%. Такой рост можно связать с ростом мировых цен на нефть.

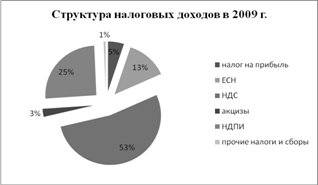

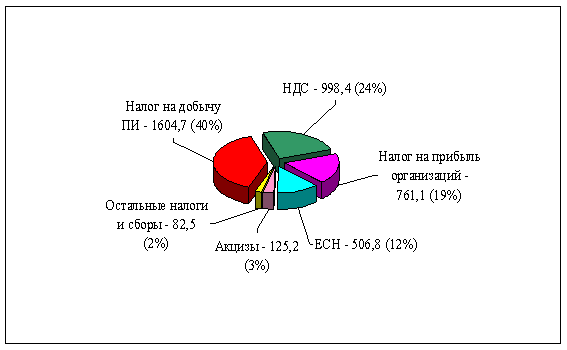

Рис. 1

Представленная на рис.1 структура налоговых доходов федерального бюджета говорит о том, что наибольшую долю более 50% составляет НДС, тогда как налог на прибыль в абсолютном выражении сократился почти в 4 раза по сравнению с 2008 г. и его доля тем самым сократилась до 3%. Основным фактором, повлиявшим на снижение поступлений налога на прибыль организаций в бюджет, является снижение сальдированного финансового результата предприятий в целом по экономике.Данная тенденция напрямую отражает негативное влияние кризиса на эффективность деятельности реального сектора. Поступления от НДПИ также сократились в виду снижения средней цены нефти за баррель на 41%. Так, если в 2008 г. она составляла 101,5 долл. США за баррель, то в кризисном 2009 г. Только 59,5 долл. США за баррель.

Что касается неналоговых доходов федерального бюджета, то здесь наибольшую долю составляют доходы от внешнеэкономической деятельности, в частности от централизованного экспорта. В 2008 г. по сравнению с 2007 г. из абсолютный размер увеличился на 1160 млрд. руб., т.е. в 1,5 раза. Такой рост обусловил увеличение доли доходов от внешнеэкономической деятельности в общей сумме неналоговых доходов до 93% (по сравнению с 85% в 2007 г.). Доходы от использования имущества, находящегося в государственной и муниципальной собственности за оба года составляют около 4%. Платежи при пользовании природными ресурсами увеличились в 2 раза, что обусловило рост их доли в структуре неналоговых доходов до 2,9%.

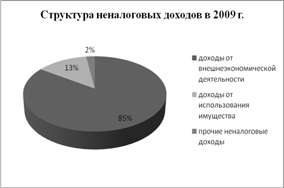

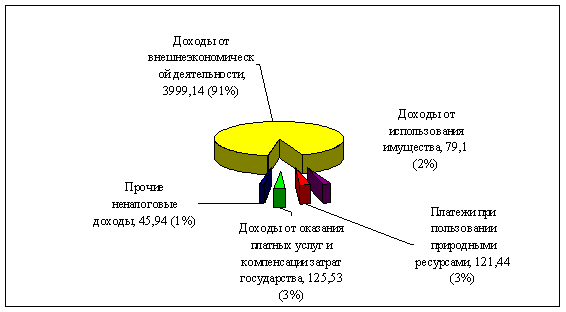

Рис.2

Представленная на рис.2 структура неналоговых доходов говорит о том, что доля доходов от внешнеэкономической деятельности сократилась и в абсолютном выражении это сокращение составило 900 млрд. руб. Однако увеличение доходов от использования имущества почти в 3 раза не позволило общему объему неналоговых доходов сократиться до уровня 2007 г., разница с которым составила +300 млрд. руб.

Таким образом, можно сказать, что кризис сказался в большей степени на налоговых доходах федерального бюджета, которые снизились примерно на 26% по сравнению с предыдущим годом. Что касается неналоговых доходов, то их объем сократился на 18%.

Похожие работы

... -промышленного комплекса, охране окружающей среды, по укреплению научно-технического потенциала и развитию культуры страны, поддержке социальных программ. Таким образом, обоснованное формирование доходов федерального бюджета, их полная и своевременная мобилизация, обеспечение надлежащего контроля являются гарантией финансирования расходов в предусмотренных законом о федеральном бюджете объемах. ...

... представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов РФ.[6] 1.2 Доходы федерального бюджета В доходы федерального бюджета зачисляются собственные налоговые доходы ...

... определен в нормативных правовых актах подзаконного характера. Так, например, постановлением Правительства РФ был утвержден Порядок учета в доходах федерального бюджета арендной платы за пользование федеральным недвижимым имуществом, закрепленным за научными организациями, образовательными учреждениями, учреждениями здравоохранения, государственными музеями, государственными учреждениями культуры ...

... контроля за собираемостью налогов, создание единой универсальной базы данных, включающей всех налогоплательщиков России. Другим путем увеличения доходов федерального бюджета и снижения налоговой нагрузки является оптимизация системы неналоговых поступлений в бюджет. Резервы пополнения неналоговых доходов связаны в основном с повышением эффективности использования собственности через эффективное ...

0 комментариев