Навигация

Бюджетный процесс в Липецкой области

87448

знаков

3

таблицы

8

изображений

2. Бюджетный процесс в Липецкой области

Областной бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций области. [2] Бюджетная система области - совокупность областного бюджета, местных бюджетов и бюджета областного фонда обязательного медицинского страхования. [2]

Бюджетный процесс области - регламентируемая законодательством Российской Федерации и настоящим Законом деятельность органов государственной власти области и иных участников бюджетного процесса по составлению и рассмотрению проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, утверждению и исполнению областного бюджета и бюджета областного фонда обязательного медицинского страхования, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. [2]

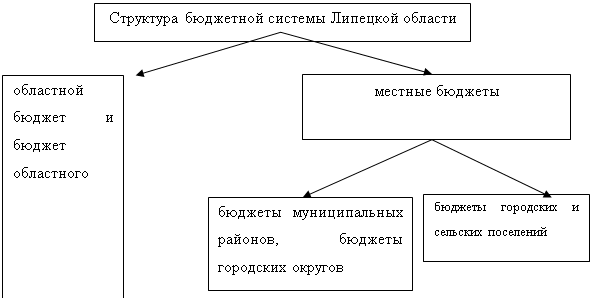

В структуру бюджетной системы области входят:

областной бюджет и бюджет областного фонда обязательного медицинского страхования;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов; бюджеты городских и сельских поселений. [2]

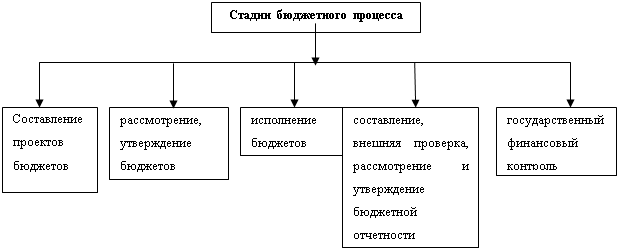

К стадиям бюджетного процесса в Липецкой области относятся: составление проектов бюджетов;

рассмотрение, утверждение бюджетов;

исполнение бюджетов;

составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности;

государственный финансовый контроль. [2]

Рисунок 3– Структура бюджетной системы области

К стадиям бюджетного процесса в Липецкой области относятся: составление проектов бюджетов; рассмотрение, утверждение бюджетов; исполнение бюджетов; составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности; государственный финансовый контроль. [2]

Рисунок 4 – Стадии бюджетного процесса Липецкой области

В систему органов, обладающих бюджетными полномочиями по составлению, рассмотрению и утверждению бюджета, исполнению бюджета, осуществлению контроля за его исполнением и утверждению отчета об исполнении бюджета, рисунок 5. [2]

Рисунок 5 – Участники бюджетного процесса

Полномочия участников бюджетного процесса заключаются в следующем:

– Областной Совет депутатов: устанавливает порядок рассмотрения проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования; определяет порядок представления, рассмотрения и утверждения годового отчета об исполнении областного бюджета; рассматривает проекты законов об областном бюджете и о бюджете областного фонда обязательного медицинского страхования, об исполнении областного бюджета и бюджета областного фонда обязательного медицинского страхования, других законов, регулирующих бюджетные правоотношения на территории области; вводит региональные налоги и сборы, устанавливает налоговые ставки по ним и предоставляет налоговые льготы в соответствии с законодательством Российской Федерации; устанавливает нормативы отчислений доходов в местные бюджеты от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в соответствии с Бюджетным кодексом Российской Федерации и законодательством о налогах и сборах в областной бюджет; формирует и определяет правовой статус органов, осуществляющих контроль за исполнением областного бюджета; осуществляет государственный финансовый контроль. [2]

– Глава администрации области: представляет в областной Совет депутатов проекты законов об областном бюджете, о бюджете областного фонда обязательного медицинского страхования, о внесении изменений в указанные выше законы, об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования, проекты других законов, регулирующих бюджетные правоотношения на территории области; назначает представителей от администрации области в согласительную комиссию для рассмотрения разногласий по проекту областного бюджета; определяет представителя в областном Совете депутатов по проектам законов, указанных в абзаце втором настоящей статьи; осуществляет иные полномочия, предусмотренные Бюджетным кодексом Российской Федерации, федеральными законами, иными нормативными правовыми актами Российской Федерации, Уставом Липецкой области и настоящим Законом. [2]

– Администрация области: организует работу исполнительных органов государственной власти области и определяет порядок их взаимодействия в процессе составления и исполнения областного бюджета; разрабатывает для представления главой администрации области в областной Совет депутатов проект областного бюджета на очередной финансовый год и плановый период, а также проект программы социально-экономического развития области; устанавливает порядок разработки прогноза социально-экономического развития области; одобряет прогноз социально-экономического развития области; обеспечивает исполнение областного бюджета и готовит отчет об исполнении областного бюджета и отчет о выполнении программы социально-экономического развития области для представления их главой администрации области на утверждение областного Совета депутатов; утверждает долгосрочные областные целевые программы; принимает решения о расходовании средств резервного фонда администрации области, образуемого в составе областного бюджета; определяет политику заимствований области на очередной финансовый год и плановый период; осуществляет иные бюджетные полномочия в порядке, предусмотренном действующим законодательством. [2]

– Исполнительные органы государственной власти области: обеспечивают составление проекта областного бюджета в пределах установленных полномочий; обеспечивают исполнение областного бюджета и составление бюджетной отчетности в пределах установленных полномочий; разрабатывают методики распределения и порядки предоставления субсидий из областного бюджета. [2]

– Управление финансов области: составляет проект областного бюджета и представляет его с необходимыми документами и материалами в администрацию области; осуществляет методическое руководство по составлению областного бюджета; разрабатывает прогноз консолидированного бюджета области; составляет предельные объемы бюджетных ассигнований по главным распорядителям средств областного бюджета; ведет реестр расходных обязательств области; ведет государственную долговую книгу области; учитывает предоставляемую органами местного самоуправления информацию о долговых обязательствах, отраженных в муниципальных долговых книгах; осуществляет государственные заимствования области и управление государственным долгом области; осуществляет проверку финансового состояния принципала и ликвидности (надежности) предоставляемого обеспечения исполнения обязательств принципала, которые могут возникнуть в будущем в связи с предъявлением гарантом, исполнившим в полном объеме или в какой-либо части обязательства по гарантии, регрессных требований к принципалу; организует исполнение областного бюджета; устанавливает порядок представления в управление финансов области утвержденных местных бюджетов, отчетов об исполнении местных бюджетов и иной бюджетной отчетности в соответствии с действующим законодательством; осуществляет иные бюджетные полномочия, установленные Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

– Контрольно-счетная комиссия области: осуществляет контроль за исполнением областного бюджета, проводит внешнюю проверку годовых отчетов об исполнении областного бюджета, бюджета областного фонда обязательного медицинского страхования и готовит на них заключения; проводит экспертизу проекта закона об областном бюджете, проекта закона об областном фонде обязательного медицинского страхования, иных правовых актов, регулирующих бюджетные правоотношения на территории области; вправе проводить проверки местных бюджетов - получателей межбюджетных трансфертов из областного бюджета; реализует иные полномочия, установленные Бюджетным кодексом Российской Федерации, настоящим Законом. [2]

– Бюджетные полномочия органа управления областным фондом обязательного медицинского страхования определяются федеральными законами и принимаемыми в соответствии с ними нормативными правовыми актами области.[2]

– Бюджетные полномочия главных распорядителей (распорядителей) бюджетных средств, главных администраторов (администраторов) доходов областного бюджета, главных администраторов (администраторов) источников финансирования дефицита областного бюджета, получателей бюджетных средств определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

– Бюджетные полномочия органов местного самоуправления определяются Бюджетным кодексом Российской Федерации и принимаемыми в соответствии с ним нормативными правовыми актами, регулирующими бюджетные правоотношения. [2]

Проект областного бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств. Составление проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования - исключительная прерогатива администрации области. Непосредственное составление проекта областного бюджета осуществляет управление финансов области, проекта бюджета областного фонда обязательного медицинского страхования - орган управления областным фондом обязательного медицинского страхования. Проекты областного бюджета и бюджета областного фонда обязательного медицинского страхования ежегодно составляются и утверждаются сроком на три года (очередной финансовый год и плановый период). Порядок и сроки составления проектов областного бюджета и бюджета областного фонда обязательного медицинского страхования, а также порядок работы над документами и материалами, обязательными для предоставления одновременно с проектами бюджетов, устанавливаются администрацией области не позднее чем за 8 месяцев до начала очередного финансового года. [2]

Глава администрации области не позднее 15 октября текущего года вносит в областной Совет депутатов проект закона об областном бюджете на очередной финансовый год и плановый период с документами и материалами, указанными в статье 52 настоящего Закона. [2]

Председатель областного Совета депутатов в течение 3 рабочих дней со дня регистрации проекта закона в областном Совете депутатов принимает одно из следующих решений:

- принять проект закона об областном бюджете к рассмотрению и направить в комитеты, социально-экономическое и правовое управления областного Совета депутатов и Контрольно-счетную комиссию области для подготовки заключений;

- в случае, если состав документов, представленных одновременно с проектом закона об областном бюджете, не соответствует требованиям настоящего Закона, вернуть главе администрации области.[2]

Проект закона с необходимым пакетом документов повторно представляется в областной Совет депутатов в течение 5 рабочих дней со дня возврата.[2]

До начала обсуждения проекта закона об областном бюджете проводятся публичные слушания в соответствии со статьей 54 настоящего Закона.[2]

После внесения проекта закона об областном бюджете на очередной финансовый год и плановый период и до начала его обсуждения в областном Совете депутатов в первом чтении по проекту областного бюджета проводятся публичные слушания.[2]

Публичные слушания проводятся не ранее чем через 3 календарных дня после дня официального опубликования проекта областного бюджета.[2]

Рассмотрение проекта об областном бюджете рассматривается в двух чтениях.[2]

При рассмотрении проекта закона об областном бюджете в первом чтении на сессии областной Совет депутатов заслушивает доклад главы администрации области или его представителя (с учетом решения согласительной комиссии, если таковая состоялась) и содоклад председателя комитета по экономике. В первом чтении утверждаются и не подлежат изменению во втором чтении следующие основные характеристики областного бюджета на очередной финансовый год и плановый период: объем доходов областного бюджета; объем расходов областного бюджета и другие.[2]

Принятый в первом чтении проект закона об областном бюджете дорабатывается в месячный срок. [2]

При рассмотрении проекта закона об областном бюджете во втором чтении на сессии областного Совета депутатов утверждаются на очередной финансовый год и плановый период: перечень главных администраторов доходов бюджета; перечень главных администраторов источников финансирования дефицита областного бюджета; бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов классификации расходов бюджетов в пределах общего объема расходов областного бюджета, утвержденных в первом чтении; программа государственных заимствований области; программа государственных гарантий области и другие. [2]

Закон об областном бюджете вступает в силу с 1 января очередного финансового года и подлежит официальному опубликованию не позднее 5 дней после его подписания в установленном порядке. Операции по исполнению областного бюджета завершаются 31 декабря. [2]

Завершение операций по исполнению областного бюджета в текущем финансовом году осуществляется в порядке, установленном управлением финансов области в соответствии с требованиями Бюджетного кодекса Российской Федерации. [2]

В случае отклонения областным Советом депутатов закона об исполнении областного бюджета он возвращается для устранения фактов недостоверного или неполного отражения данных и повторного представления в срок, не превышающий один месяц. Составление отчета об исполнении бюджета последняя стадия бюджетного процесса, начинающая после окончания финансового года. [2]

Бюджеты — это фундамент для ведения контроля. Без них возникает хаос: мы не можем оценить или отдать должное правильным действиям; контролировать цены; не знаем, просто ли мы существуем на одном уровне или все-таки развиваемся. Поэтому процесс составления годового бюджета имеет огромную важность. Это время, когда руководство старается получить как можно больше (конечно, в пределах возможного) ресурсов, старясь одновременно взять на себя как можно меньше обязательств (опять же в пределах возможного). Хотя бюджетный процесс может контролировать показатели функционирования, он не помогает их улучшить. Поэтому существуют достоинства и недостатки бюджетного процесса. [10]

Рассмотрим анализ достоинств и недостатков бюджета с точки зрения европейских требований к бюджетному процессу Ю. В. Ярмагаева, к. э. н. [9] в виде таблицы.

Таблица 1 – Достоинства и недостатки бюджетного процесса Липецкой области

| Достоинства | Недостатки | |

| 1)Планирование бюджетных расходов | Все бюджетные расходы сгруппированы по целевым статьям-программам (например, глава 4) | Каждая целевая статья должна иметь ответственное лицо - исполнителя. |

| Расходование бюджетных средств по каждой целевой статье опираться на нормы минимальных и удовлетворительных бюджетных расходов, установленные законами области. | ||

| Проект каждой целевой имеет примерно такую же документацию, которую имеют бизнес-планы, представляемые финансовым учреждениям на получение кредита. | ||

| 2)Бюджетные доходы | Должны учитываться не только бюджетные, но и внешние (коммерческие и некоммерческие) доходы. | Местные налоги и сборы необходимо полностью передать муниципальным образованиям, которые существенно увеличат доходные поступления. Правила начисления и зачисления должны определяться самими муниципальными образованиями в рамках действующего законодательства. |

| 3)Подготовка рассмотрение и принятие бюджета | Приниматься к рассмотрению и включению в проект бюджета на очередной год только те целевые статьи бюджетных расходов, для которых профильными ведомствами подготовлены проекты. Эти проекты одобрены представительным органом власти в той или иной форме. | Комитет финансов должен произвести независимый прогноз доходов бюджета города на очередной год, с разбивкой по месяцам. |

| Все показатели, на основе которых осуществляется прогноз, доведены до сведения законодательного собрания и населения города. | Законодательное собрание не должно иметь права оспаривать прогноз доходов бюджета, выполненный специалистами, хотя имеет право назначить альтернативную группу экспертов, которая осуществит свой прогноз доходов бюджета города. | |

| Прогноз доходов бюджета области регулярно публиковаться СМИ | ||

| В рамках утвержденного прогноза доходов бюджета законодательное собрание проводит сбалансированные поправки к проекту бюджета. | ||

| 4)Исполнение бюджета | Исполнение расходов бюджета должно идет ниже уровня прогноза совокупных доходов бюджета (включая заемные средства). | Роспись бюджетных расходов должна быть не по кварталам, а по месяцам |

| Финансовые планы исполнения бюджета доводятся до получателей бюджетных средств всех уровней. | ||

| 5)Отчетность | Бюджетная отчетность гласная | Каждый должен за разумную плату иметь доступ к бюджетной отчетности на любую дату |

| Все виды отчетности идут по целевым статьям и экономическим элементам бюджетной классификации, в которой был принят бюджет. | Бюджетная отчетность должна быть годовой, квартальной, ежемесячной, ежедекадной и ежедневной. |

Сложившаяся как в целом по России, так и в Липецкой области система межбюджетных отношений не имеет четких и стабильных правил и процедур регулирования, ее многочисленные недостатки носят системный характер.[11]

Ключевая проблема является незавершенность децентрализации бюджетной системы. Расходы бюджетов перегружены обязательствами, установленными федеральным законодательством, основная часть их доходов формируется за счет отчислений от федеральных налогов и финансовой помощи, имеет место резкая несбалансированность расходных обязательств и возможностей их финансирования. Официальная система остается чрезмерно централизованной, заведомая невыполнимость (нерациональность) ее требований позволяет властям переложить основную политическую и финансовую ответственность на федеральный центр. [11]

Для решения этой проблемы необходимо существенно расширить налогово-бюджетные полномочия региональных и местных властей и повысить ответственность за их использование при одновременном поддержании конкурентной среды, жёстких бюджетных ограничений и увеличении доли федерального бюджета в доходах консолидированного бюджета. [11]

Существует также проблема нецелевого использования бюджетных средств. Опыт развитых стран подсказывает, что надо сделать прозрачным, подконтрольным общественности весь процесс составления плана расходования бюджетных средств и само расходование. [11]

Иными словами, бюджет Федерации, республики, края, области или района должен быть более подробным и выполняться согласно по каждому направлению бюджетных средств, вплоть до небольших сумм, чтобы все видели, на что власти собираются потратить и как в действительности тратят деньги налогоплательщиков. Для этого бюджет должен быть детализированным, открытым и понятным. Есть надежда, что контроль за движением средств федерального бюджета и их использованием действительно усилится с полным переходом России на казначейскую систему исполнения бюджета.[11]

Ещё одна немаловажная проблема - низкая эффективность расходования бюджетных средств. Для её решения необходимо пересмотреть структуру бюджетных расходов, сокращая ненужные расходы, повышать долю капитальных вложений в бюджетных расходах, улучшать сферу образования и здравоохранения, выплачивать достойную заработную плату работникам социальной сферы, создать механизм, связывающий доступ граждан к общественным благам с уплатой налогов. Открытые конкурсы по закупкам товаров и предоставлению услуг для бюджетных организаций оздоровят экономику, сократят число злоупотреблений.[11]

Нарушение порядка разграничением бюджетных полномочий между их представительными и исполнительными органами, не соблюдение принципа гласности, введение в местные бюджеты налоговых доходов, не предусмотренных федеральным законом о налогах и сборах, не соблюдение требований за законодательства, регламентирующего порядок закупок товаров для муниципальных нужд и т. д. Все это свидетельствует о недостаточном уровне правового обеспечения нормотворческого процесса на местах, а также нежелание руководителей следовать букве закона.[11]

Существенно влияет на закономерность использования средств местных бюджетов отсутствие самих финансовых контрольных органов. Имеют место закупки товаров, выполнение работ или оказание услуг для муниципальных нужд вопреки требованиям действующего законодательства. В нарушение требований ст. ст. 71 – 73 БК РФ в ряде регионов не созданы конкурсные комиссии, не надлежащим образом ведутся реестры закупок товаров, работ и услуг для муниципальных нужд, заключенные муниципальные контракты не отвечают требованиям. [11]

Все это приводит к неэффективному использованию бюджетных ресурсов, сокращению объема и качества бюджетных услуг, подрыву предпосылок для устойчивого экономического роста, усложнению условий для проведения структурных реформ, искажению условий равной конкуренции, ухудшению предпринимательского и инвестиционного климата, дальнейшему усилению межрегиональных диспропорций, росту социальной и политической напряженности.

Таким образом, бюджет - это важнейший финансовый документ страны, определяющий многие параметры ее развития на предстоящий год и среднесрочную перспективу. Каждое звено бюджетной системы РФ решает свои определенные задачи по социально-экономическому развитию соответствующей территории.

Концептуальные положения построения новой бюджетной системы, отвечающей требованиям рыночных отношений, установлены Бюджетным Кодексом РФ, законами Российской Федерации и законами субъектов РФ, местных органов власти РФ и регламентируют права и обязательства федеральных и региональных властей, основные принципы, правила и элементы бюджетного процесса, полномочия представительных и исполнительных органов власти в ходе составления, обсуждения, утверждения и исполнения бюджетов всех уровней.

бюджетный финансовая власть исполнительная

Похожие работы

... , приобретения других финансовых активов, пожертвования штату или местным органам власти для покупки физических активов, на ведение исследований, разработок, образование и подготовку кадров. 2. БЮДЖЕТНЫЙ ПРОЦЕСС Бюджетный процесс в США имеет три основных этапа, каждый из которых взаимосвязан с другими: составление бюджета президента; работа Конгресса над бюджетом; исполнение бюджета. 2.1. ...

... год, включающий отчеты об исполнении республиканского бюджета и бюджетов областей и города Минска, и представляет его Правительству Республики Беларусь. [1], [3] Таким образом, основные стадии бюджетного процесса можно представить следующим образом: Разработка параметров прогноза социально-экономического развития республики, основные направления бюджетно-финансовой и денежно-кредитной политики (до ...

... минимальной бюджетной обеспеченности субъектов РФ во взаимоотношениях с федеральным бюджетом; • равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ[1]. Проблемы бюджетного федерализма решаются главным образом при осуществлении бюджетного процесса Российской Федерации. 1. Понятие и роль бюджетных прав Российской Федерации Бюджетные права представляют собой ...

... по государственным ценным бумагам Российской Федерации. Кредитные организации могут привлекаться на основании агентского соглашения для осуществления операций по предоставлению и возврату бюджетных кредитов Субъекты Российской Федерации, муниципальные образования вправе открывать счета в кредитных организациях, обслуживающих расчеты по сделкам, совершаемым с государственными ценными бумагами ...

0 комментариев