Навигация

Основні показники страхової статистики

22571

знак

1

таблица

1

изображение

2. Основні показники страхової статистики

У процесі аналізу розраховують наступні показники:

- частота страхових подій;

- коефіцієнт кумуляції ризику;

- коефіцієнт збитковості;

- середня страхова сума на один об’єкт страховки;

- середня сума на один постраждалий об’єкт;

- вага ризику;

- збитковість страхової суми;

- норма збитковості;

- чистота збитку;

- вага збитку.

Частота страхових подій (![]() ) характеризується кількістю страхових подій у розрахунку на один об’єкт страхування:

) характеризується кількістю страхових подій у розрахунку на один об’єкт страхування:

![]() ,

,

де L – число страхових подій;

n – число об’єктів страхування.

Частота не менше 1 означає, що одна страхова подія спричинила за собою кілька страхових випадків.

Коефіцієнт кумуляції – ризик чи спустошливість страхової події (![]() ) уявляє відношення числа постраждалих об’єктів до числа страхових подій:

) уявляє відношення числа постраждалих об’єктів до числа страхових подій:

![]() ,

,

де m – число постраждалих об’єктів у результаті страхового випадку.

Кумуляція являє собою скупчення застрахованих об’єктів на обмеженому просторі (склад, судно). Коефіцієнт кумуляції ризику показує середнє число об’єктів, що постраждали від страхової події чи скільки застрахованих об’єктів може бути настигнуто страховою подією. Мінімальне значення ![]() . Якщо

. Якщо ![]() , це означає, що в міру росту спустошливості зростає число страхових випадків на одну страхову подію. Отже, тому страховики намагаються уникати майнового страхування ризиків з великим

, це означає, що в міру росту спустошливості зростає число страхових випадків на одну страхову подію. Отже, тому страховики намагаються уникати майнового страхування ризиків з великим ![]() .

.

Коефіцієнт збитковості (![]() ) чи коефіцієнт збитку являє собою відношення суми виплаченого страхового відшкодування до суми всіх постраждалих об’єктів страхування:

) чи коефіцієнт збитку являє собою відношення суми виплаченого страхового відшкодування до суми всіх постраждалих об’єктів страхування:

![]() ,

,

де B – сума виплаченого страхового відшкодування;

![]() – страхова сума, що приходиться на ушкоджений об’єкт страхової сукупності.

– страхова сума, що приходиться на ушкоджений об’єкт страхової сукупності.

![]() не може бути більше 1, що означає, що всі застраховані об’єкти знищені більш одного разу.

не може бути більше 1, що означає, що всі застраховані об’єкти знищені більш одного разу.

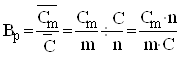

Середня страхова сума на один об’єкт (договір) страхування являє собою відношення загальної страхової суми всіх об’єктів страхування до числа всіх об’єктів страхування:

![]() ,

,

де C – страхова сума всіх об’єктів страхування.

У зв’язку з тим, що об’єкти майнового страхування обов’язково розрізняються страховими сумами в актуарних розрахунках використовуються різні методи підрахунку середніх величин.

Середня страхова сума на один постраждалий об’єкт являє собою відношення страхової суми всіх постраждалих об’єктів до числа цих об’єктів:

![]() .

.

Вага ризику (![]() ) являє собою відношення середньої страхової суми на один постраждалий об’єкт до середньої страхової суми на один об’єкт страхування:

) являє собою відношення середньої страхової суми на один постраждалий об’єкт до середньої страхової суми на один об’єкт страхування:

.

.

Показник ваги ризику використовується при оцінці і переоцінці частоти прояву страхової події.

Збитковість страхової суми (імовірність збитку) являє собою відношення страхового відшкодування, яке належить до виплати, до страхової суми всіх об’єктів страхування:

![]() .

.

![]() . У противному випадку маємо недострахування. Збитковість страхової суми можна розглядати як міру виплати фінансової премії.

. У противному випадку маємо недострахування. Збитковість страхової суми можна розглядати як міру виплати фінансової премії.

Норма збитковості (коефіцієнт виплат) являє собою процентне відношення суми виплаченого страхового відшкодування до суми зібраних страхових внесків.

,

,

де P – сума зібраних страхових внесків.

Для практичних цілей обчислюють нетто-норму збитковості, брутто-норму збитковості. Норма збитковості може бути більше чи менше 100%.

Частота збитку обчислюється шляхом множення частоти страхових подій на коефіцієнт кумуляції:

![]()

чи

![]() .

.

![]() виражає частоту настання страхового випадку. Виражається звичайно в% чи промилє – тисячній частці числа

виражає частоту настання страхового випадку. Виражається звичайно в% чи промилє – тисячній частці числа

![]() завжди менше 100%, тому що

завжди менше 100%, тому що ![]() означає, що настання цієї події не імовірно, а дійсне для всіх об’єктів.

означає, що настання цієї події не імовірно, а дійсне для всіх об’єктів.

Вага збитку (розмір збитку) являє собою добуток коефіцієнта збитковості і ваги ризику. Показує середню арифметичну величину збитку по ушкоджених об’єктах страхування стосовно середньої страхової суми всіх об’єктів:

![]() .

.

![]() вказує на те, яка частина страхової суми знищена. Зі зростанням страхової суми вага збитку знижується. Показник

вказує на те, яка частина страхової суми знищена. Зі зростанням страхової суми вага збитку знижується. Показник ![]() характеризує частковий збиток. У випадку, коли збиток дорівнює дійсній вартості застрахованого майна, такий збиток називається повним збитком.

характеризує частковий збиток. У випадку, коли збиток дорівнює дійсній вартості застрахованого майна, такий збиток називається повним збитком.

Похожие работы

... зібраних страхових внесків як інвестицій і тенденцій їхньої зміни в конкретному часовому інтервалі, визначення залежності між процентною ставкою і величиною тарифної ставки. На основі актуарних розрахунків визначаються розміри тарифних ставок, що за допомогою довгострокових фінансових досліджень заздалегідь занижуються на суму того доходу, що буде отриманий страховиком від використання ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... відносні рівні показників по кожній страховій компанії ( у відсотках до загальних показників страхового ринку України). В табл.3.3 – 3.6 страхові компанії розташовані по рейтингу за обсягами активів балансу станом на 01.10.2005 року. Таблиця 3.3 Показники діяльності 7 страхових компаній у 2005 році (активи, страхові премії та страхові виплати) Таблиця 3.4 Показники діяльності 7 ...

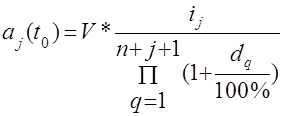

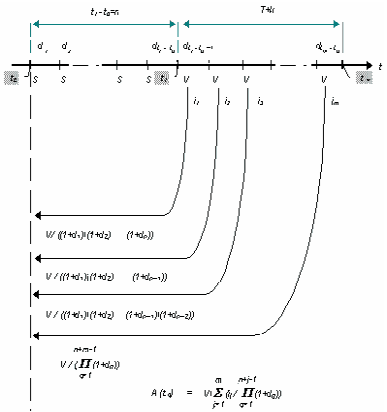

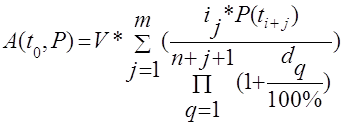

... 10,6% 4. Задача № 4 (Варіант №1) Якого розміру досягне борг, рівний Р, через n років при рості по складній ставці проценту і річних? Р = 800000 n = 5 I = 15% Рішення 1.Розраховуємо суму накопиченого боргу S для постійних складних відсотків, заданих в якості річної відсоткової ставки та для строку позички в цілих роках. Повернення позички та нарахованих відсотків – після закінчення строку ...

0 комментариев