Основні засоби, їх грошова оцінка і ефективність використання основних виробничих фондів сільськогосподарського призначення

Оборотні засоби аграрних підприємств, джерела їх формування і методика визначення ефективності використання оборотних засобів

Розділ. Природно-економічна характеристика аграрного підприємства

Економічна ефективність виробництва основних видів продукції рослинництва і тваринництва

Економічна ефективність використання основних виробничих фондів сільськогосподарського призначення і оборотних фондів

Досвід використання основних виробничих фондів і оборотних фондів в сільськогосподарських підприємствах України

Мінімізація потреби в оборотних засобах і фактори підвищення їх використання

Навигация

Основні засоби, їх грошова оцінка і ефективність використання основних виробничих фондів сільськогосподарського призначення

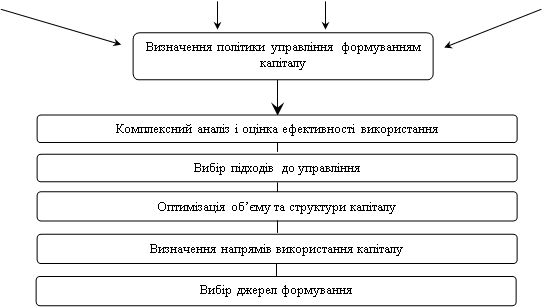

Шляхи раціонального формування і використання основного і оборотного капіталу в аграрних підприємствах

93127

знаков

8

таблиц

0

изображений

1.2 Основні засоби, їх грошова оцінка і ефективність використання основних виробничих фондів сільськогосподарського призначення

До основних фондів відносять фонди, які беруть участь у процесі виробництва тривалий час, зберігаючи при цьому натурально-речову форму, а свою вартість переносять на виготовлений товар поступово у вигляді амортизації по мірі свого зносу. Основні фонди підприємства мають свою ціну, яка виражається в їх грошовій вартості. Цей показник необхідний для точного визначення загального обсягу основних фондів, оцінювання їх динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період.

На думку Саблука П.Т основні фонди, мають тривалий період функціонування і поступово переносять свою вартість на товари, які виробляються, тому і їх вартість постійно змінюється. У зв'язку із постійною зміною умов їх відтворення існує декілька видів оцінювання майнового комплексу. Майно підприємства і вся його нерухомість (основні фонди) оцінюються залежно від моменту здійснення оцінювання – за первісною (початковою) чи відновною вартістю – із огляду на стан основних фондів – за повною або залишковою вартістю.[36]

Первісна, або історична вартість основних засобів – це фактична вартість їх придбання або фактичні витрати на створення даних засобів (наприклад, витрати на будівництво виробничих будівель, споруд, на формування основного стада, робочої худоби тощо). До первісної вартості основного засобу включають ціну його придбання або оплату за виконання будівельно-монтажних робіт, витрати на страхування ризиків доставки вказаного засобу, суми непрямих податків у зв'язку з його придбанням і деякі інші. При цьому слід пам'ятати, що витрати на сплату відсотків за користування кредитами у первісну вартість основного засобу не включаються.

Первісна вартість основного засобу може бути збільшена на величину витрат, пов'язаних з таким його поліпшенням, за якого збільшується майбутня економічна вигода від використання цього засобу. Вказане поліпшення досягається в разі модернізації, модифікації, добудови, дообладнання, реконструкції. Всі інші витрати, що здійснюються для підтримки основних засобів у робочому стані та одержання початково визначеної майбутньої економічної вигоди від їх використання, включаються до складу поточних витрат. Отже, витрати на технічні огляди, поточні і капітальні ремонти основних засобів розглядаються як елемент операційних витрат, що включається у виробничу собівартість продукції.

Справедлива вартість – це така вартість, за якою може бути здійснений обмін активу (основного засобу в даному випадку) або оплата зобов'язання в результаті операції між обізнаними, заінтересованими та незалежними сторонами. Для земельних ділянок і будівель їх справедливою вартістю є ринкова вартість, для машин і устаткування – ринкова вартість або сучасна собівартість придбання за вирахуванням суми зносу на дату оцінки. Справедливою вартістю інших основних засобів є сучасна собівартість їх придбання за вирахуванням суми зносу на дату оцінки.

Переоцінена вартість – це вартість основних засобів після їх переоцінки. В процесі такої переоцінки визначається нова ціна (вартість) основного засобу з урахуванням його фізичного і морального зносу та сучасних способів виробництва, інфляційних процесів, динаміки цін.

На балансі підприємства основні засоби можуть обліковуватися за первісною або за переоціненою вартістю. Ті з них, по яких здійснена переоцінка, відображаються за переоціненою вартістю, і засоби, по яких переоцінка не здійснювалася, – за первісною.

На думку Андрійчука В.Г переоцінка основних засобів, здійснювалася за усередненими індексами цін у будівництві та в промисловості, що породило невідповідність проіндексованої вартості основних засобів їх реалізаційній ринковій (справедливій) вартості. Щоб надалі уникати невідповідності первісної вартості основних засобів їх реальній ринковій вартості, Законом України «Про оподаткування прибутку підприємств» (1997 р.) платникам податку всіх форм власності надано право застосовувати щорічну індексацію основних засобів і нематеріальних активів. Для визначення фактичних витрат і прибутку підприємствам згідно з П(С)БО 7 надано право здійснювати переоцінку окремих об'єктів основних засобів за умови, якщо їх залишкова вартість більш ніж на 10 % відрізняється від справедливої вартості на дату балансу.[5]

При вирішенні питання про доцільність переоцінки основних засобів відповідно до П(С)БО 7 потрібно враховувати механізм впливу операційного лівериджу на прибуток підприємства. Відомо, що при зміні обсягу реалізації продукції у вартісному виразі наявність постійних витрат у сукупних витратах на її виробництво призводить до того, що операційний прибуток при цьому змінюється ще вищими темпами.

Залишкова вартість – це вартість основного засобу, одержана як результат від різниці його первісної (переоціненої) вартості і суми зносу — нарахованої амортизації з початку корисного використання основного засобу.

За Горкавим В.К. залишкова вартість основних фондів характеризує реальну їх вартість, ще не перенесену на вартість виготовлюваної продукції (виконуваної роботи, надаваних послуги). Залишкова вартість є розрахунковою величиною і визначається як різниця між повною первісною (відновною) вартістю та накопиченою на момент обчислення сумою спрацювання основних фондів.[15]

Залишкова вартість основних фондів на час спричиненого зношуванням їх вибуття має назву ліквідаційної вартості. У практичній діяльності господарювання її використовують для розрахунків норм амортизаційних відрахувань та визначення наслідків ліквідації спрацьованих основних фондів.

Ліквідаційна вартість це сума коштів, яку підприємство очікує отримати від реалізації (ліквідації) основною засобу після закінчення строку його корисного використання за вирахуванням витрат, пов'язаних з продажем (ліквідацією) цього засобу.

На протязі виробництва основні виробничі засоби зношуються фізично (матеріально) і економічно (морально). Фізичний знос виникає в ході використання або простою техніки, засобів праці. А моральне зношення пов’язане зі зростанням загальної продуктивності праці в промисловості, в процесі чого знижується (старіє) продуктивність праці.

Амортизація – це економічний процес , що кількісно відображає втрату основними засобами своєї вартості, яка амортизується, та її систематичний розподіл (перенесення) на заново створений продукт (виконану роботу, надану послугу) протягом строку їх корисного використання.

В умовах ринкової економіки підприємства, як правило, не акумулюють амортизацій на відрахування у спеціальному амортизаційному фонді з цільовим реноваційним призначенням, а здійснюють просте і розширення відтворення в міру потреби, за рахунок наявних власних або зовнішніх джерел фіксування , проте підприємство може ввести в прокатку своєї діяльності, закріплення фінансових збабів.[7]

Ефективність використання основних виробничих фондів, як вважає Андрійчук В.А та їх вплив на кінцеві результати виробництва значно залежать від характеру руху цих фондів як авансованої вартості в умовах конкретного підприємства, а також від їх фізичного стану. Кількісно характер руху основних виробничих фондів визначається за допомогою низки показників. Найважливішим серед них є коефіцієнт (швидкість) обороту, що визначається як відношення річної суми амортизації основних виробничих фондів до їх середньорічної вартості або період обороту як зворотне співвідношення цих величин.

Аграрним підприємствам, як вважає Бутинець Ф. Ф, важливо своєчасно скористатися досягненнями науково-технічного прогресу у фондоутворюючих галузях першої сфери АПК, результатом якого є створення нової техніки з більш коротким строком експлуатації як важливої умови врахування темпів її морального зношення. Швидкість обороту основних фондів, таким чином, з переходом до нових конструкцій у фондоутворюючих галузях із кожним черговим циклом технічного переозброєння має тенденцію до зростання.[9]

Для характеристики руху основних фондів використовують і такі показники:

• коефіцієнт зростання (Кзр) – відношення суми основних засобів на кінець року до їх вартості на початок року;

• коефіцієнт вибуття (Кв) – відношення вартості вибулих за звітний рік основних засобів до суми всіх основних засобів на початок року;

• коефіцієнт оновлення (Ко) – відношення заново введених за рік основних засобів до балансової вартості всіх основних засобів на кінець року). Між даними показниками існує тісний взаємозв'язок. Очевидно, що Кзр > 1 за умови, коли Ко > Кв, і навпаки. Якщо сума вибулих фондів дорівнюватиме сумі заново введених, то Кзр = 1;

коефіцієнт сукупного відтворення (Ксв) – відношення вартості основних засобів, що надійшли протягом року, до первісної вартості всіх основних засобів на початок року

Про стан основних виробничих фондів можна судити з двох показників: коефіцієнта зношення (Кз – відношення суми зношення до первісної вартості основних засобів) і коефіцієнта придатності (Кп – частка від ділення первісної вартості засобів за мінусом усієї суми зношення на їх первісну вартість). Цей показник можна визначити і так: Кп = 1 - Кз. Чим вищий коефіцієнт придатності і менший коефіцієнт зношення, тим кращі умови має підприємство для більш раціонального використання основних засобів.

Аграрним підприємствам важливо знати, якою ціною виробляється валовий продукт, скільки авансованих засобів, у тому числі основних фондів, брало участь у його створенні. Відповідь можна дістати, визначивши такі економічні показники:

Фондовіддача – відношення вартості виробленої продукції до первісної середньорічної вартості основних виробничих фондів сільськогосподарського призначення. В умовах інфляції, коли швидкими темпами зростають ціни на знаряддя праці, а також вартість капітального будівництва, цей показник доцільно визначати за товарною продукцією, оціненою в поточних цінах реалізації. Розрахована таким способом фондовіддача, хоч і не повністю, але все ж об'єктивніше характеризує економічну ефективність використання основних виробничих фондів, ніж валова продукція, що оцінюється в порівнянних цінах. По аграрних підприємствах фондовіддача основних виробничих фондів істотно коливається, що пов'язано з різним рівнем господарювання, неоднаковою оснащеністю їх цим ресурсом, різним співвідношенням його складових елементів, ступенем придатності та ін.

Фондомісткість – це зворотний показник фондовіддачі. Він указує, скільки було використано основних виробничих фондів для виробництва однієї гривні продукції. Із завершенням комплексної механізації та автоматизації виробництва, що можливо за стабільного розвитку економіки, будуть створені об'єктивні передумови для зниження фондомісткості виробництва, а значить, і для підвищення фондовіддачі

На основі даних про первісну вартість основних виробничих фондів визначають по кожному підприємству такі важливі економічні показники, як фондооснащеність виробництва і фондоозброєність праці. Фондооснащеність розраховують як відношення вартості основних виробничих фондів сільськогосподарського призначення до площі сільськогосподарських угідь, а фондоозброєність – до середньорічної кількості працівників, зайнятих у сільськогосподарському виробництві.

Умовний строк окупності визначається як частка від ділення середньорічної вартості основних виробничих фондів сільськогосподарського призначення на операційний прибуток підприємства, одержаний від основної діяльності. Потрібно домагатися, щоб цей показник був якомога меншим і не перевищував кількості років, за які скуповуються капіталовкладення відповідно до діючої банківської процентної ставки.

Такий показник як норма прибутку показує, яка частка прибутку припадає на суму вартостей основних і оборотних фондів.

Поліпшення використання основних виробничих фондів означає, що за тієї самої їх величини збільшується виробництво продукції, зростає маса чистого прибутку або коли темпи збільшення цих видів ефекту випереджають подальше підвищення фондооснащеності виробництва.

Важливим напрямком поліпшення використання виробничих ресурсів є встановлення оптимального співвідношення між основними й оборотними фондами з урахуванням виробничого напряму підприємств, ступеня розвитку головної галузі і досягнутого ними рівня фондооснащеності основними виробничими фондами.

Важливим напрямком поліпшення використання виробничих ресурсів, на думку Плаксієнко В. Я., є встановлення оптимального співвідношення між основними й оборотними фондами з урахуванням виробничого напряму підприємств, ступеня розвитку головної галузі і досягнутого ними рівня фондооснащеності основними виробничими фондами.[32]

Андрійчук В.Г вважає, що кращих результатів досягають ті підприємства, які своєчасно технічно переозброюють виробництво, замість застарілої, впроваджують нову техніку, більш продуктивну й економічну. Особливе значення для поліпшення використання основних виробничих фондів і підвищення ефективності виробництва має застосування нових технологій вирощування сільськогосподарських культур, утримання худоби і переробки сільськогосподарської сировини. Необхідно поглиблювати спеціалізацію і комбінування виробництва, впроваджувати прогресивні форми організації й оплати праці, підвищувати кваліфікацію кадрів та їх відповідальність за раціональне використання закріпленої за ними техніки.[5]

Похожие работы

... Наука. Технологія. Освіта”, 31 травня – 1 червня 2007р. – Мукачівський технологічний інститут. –Мукачево, 2007. – С.76-77. 9. Харківський Д.Ф., Козаченко Л.А. Методичні рекомендації з управління формуванням капіталу виноробних підприємств // Одеса: ПП „Ксерокс”, 2007. – 67с. (автору належить: обґрунтування підходів щодо оптимізації структури капіталу). АНОТАЦІЯ Козаченко Л.А. Управління ...

... нар. наук.-практ. конф. “Європейська наука ХХІ століття – 2007”. – Т. 3. Економічні науки. – Дн. : Наука и образование, 2007. – С.67-69. АНОТАЦІЯ Крячко В.Г. Формування та ефективність використання виробничого капіталу в сільському господарстві. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.03 – економіка та управління національним ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... екоконтролінгу повинен стати екологічний аудит, як ефективний засіб регулювання відносин виробництва з навколишнім природним середовищем. РОЗДІЛ 2 ОЦІНКА СТАНУ ЕКОЛОГІЧНОГО ОБЛІКУ ТА ЕКОКОНТРОЛІНГУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ МЕЛІТОПОЛЬСЬКОГО РАЙОНУ 2.1 Вплив рівня забруднення навколишнього середовища регіону на сільськогосподарське виробництво Навколишнє середовище є необхі ...

0 комментариев