При ліквідації боржника, не пов'язаній з процедурою банкротства, встановлена неможливість боржника задовольнити вимоги кредиторів в повному об'ємі

Оформлення первинних бухгалтерських документів

Нарахування заробітної плати

Складання журналу господарських операцій

Оформлення журналів-ордерів і відомостей до них

Навигация

Оформлення первинних бухгалтерських документів

Облік створення та здійснення господарської діяльності товариства з додатковою відповідальністю

69946

знаков

9

таблиц

0

изображений

2.2 Оформлення первинних бухгалтерських документів

Повнота і достовірність показників обліку значною мірою залежать від якості оформлених документів.

Щоб бути доказовим і мати юридичну силу, документ має містити обов'язкові реквізити.

Якщо у первинному документі немає будь-якого обов'язкового реквізиту такий документ недоказовий і не може бути підставою у бухгалтерському обліку. Такі документи, як правило, є причиною ретельного вивчення органами перевірки і контролю і накладення штрафних санкцій.

Розробляє і затверджує типові форми первинного обліку Державний комітет статистики (Держкомстат) України. Будову та форми первинних документів подано в додатках.

2.3 Розрахунок амортизації

Прямолінійний метод нарахування амортизації передбачає рівномірне списання вартості об’єкта основних засобів, яка амортизується, на протязі строку його експлуатації.

Розраховується за формулою: Амортизаційні відрахування за рік = (Первісна вартість – Ліквідаційна вартість)/Строк корисного використання.

Метод прискореного зменшення залишкової вартості. При розрахунку цього методу амортизації ліквідаційна вартість об’єкту не враховується.

Цей метод розраховується наступним чином: Амортизаційні відрахування за рік = Залишкова вартість * Річна норма амортизації * 2.

Річна норма амортизації розраховується за формулою: 100% / кількість років корисного використання.

Кумулятивний метод розраховується наступним чином: Амортизаційні відрахування за рік = Кумулятивний коефіцієнт * (Первісна вартість – Ліквідаційна вартість).

Кумулятивний коефіцієнт = Кількість років, що залишились до кінця строку корисною експлуатації об’єкту / Сума років корисного використання об’єкта.

Нарахування амортизації зведемо до таблиць 3; 4; 5.

Таблиця 3 - Розрахунок амортизації основних засобів

| Інвентарний номер | Найменування об'єкта основних засобів | Кількість | Первісна вартість | Ліквідаційна вартість | Термін корисного використання | Метод нарахування амортизації | Нарахування аморт. відрахувань за перший рік експлуатації | Нарахування аморт. відрахувань за місяць | Всього нараховано аморт. відрахування за місяць |

| 1 | Верс-тат | 1 | 8890,00 | 0,00 | 9 | Кумуля-тивний | 1778,00 | 148,17 | 148,17 |

| 2 | Автомо біль | 1 | 88226,90 | 0,00 | 14 | Приско-ренного змен-шення залиш-кової вартості | 12598,80 | 1049,90 | 1049,90 |

| Всього | 1198,07 | ||||||||

Таблиця 4 - Розрахунок амортизації малоцінних необоротних активів

| Інвентарний номер | Найменування об'єкта основних засобів | Кількість | Первісна вартість | Ліквідаційна вартість | Термін корисного використання | Метод нарахування амортизації | Нарахування аморт. відрахувань за перший рік експлуатації | Нарахування аморт. відрахувань за місяць | Всього нараховано аморт. відрахування за місяць |

| 1 | Пись-мовий стіл | 3 | 162,02 | 0,00 | 15 | Прямолінійний | 10,80 | 0,90 | 2,70 |

| 2 | Стіль-ці | 7 | 111,22 | 0,00 | 18 | Прямолінійний | 6,18 | 0,51 | 3,60 |

| 3 | Шафа | 1 | 327,12 | 0,00 | 19 | Прямолінійний | 17,22 | 1,43 | 1,43 |

| Всього | 7,74 | ||||||||

Таблиця 5 - Розрахунок амортизації нематеріальних активів

| Інвентарний номер | Найменування об'єкта основних засобів | Кількість | Первісна вартість | Ліквідаційна вартість | Термін корисного використання | Метод нарахування амортизації | Нарахування аморт. відрахувань за перший рік експлуатації | Нарахування аморт. відрахувань за місяць | Всього нараховано аморт. відрахування за місяць |

| 1 | Прог-рам-ний про-дукт | 1 | 2 057,40 | 0,00 | 5 | Прямолінійний | 411,48 | 34,29 | 34,29 |

| Всього | 34,29 | ||||||||

Похожие работы

... встановлений рівень початкового статутного капіталу для можливих видів діяльності: - 0 грн. – для неприбуткових фінансових організацій – кредитних спілок та недержавних пенсійних фондів; - 40 000 грн. – для виробничо-комерційних фірм у вигляді товариства з обмеженою відповідальністю та деяких фінансових установ у вигляді ТОВ (ломбардів, інвестиційних фондів, лізингових компаній, ...

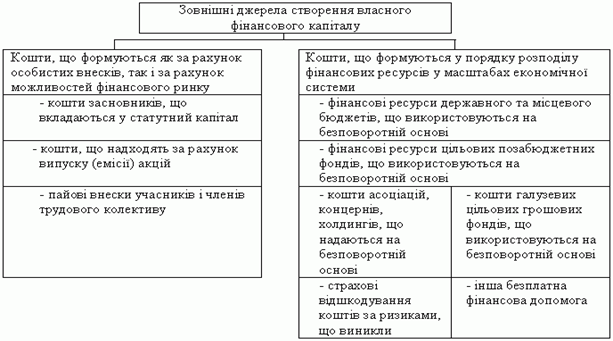

... відповідно до якого у разі банкрутства товариства претензії учасників-кредиторів задовольняються в тому самому порядку, що й інших власників, тобто в останню чергу. 1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капі ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев