АНАЛИЗ ВИДОВ ДЕФЕКТОВ И ПРИЧИНЫ ИХ ПОЯВЛЕНИЯ

Технологические мероприятия, повышающие качество хлеба

Мероприятия по улучшению качества продукции при дефектах, вызванных качеством сырья

Для разработки системы качества на ОАО «Рыбинскхлеб» необходимо устранять возникающие несоответствия качества продукции

Меры пожарной безопасности

Пути эвакуации

Навигация

Для разработки системы качества на ОАО «Рыбинскхлеб» необходимо устранять возникающие несоответствия качества продукции

Совершенствование деятельности ОАО "Рыбинскхлеб" на основе принципов менеджмента качества

83317

знаков

9

таблиц

9

изображений

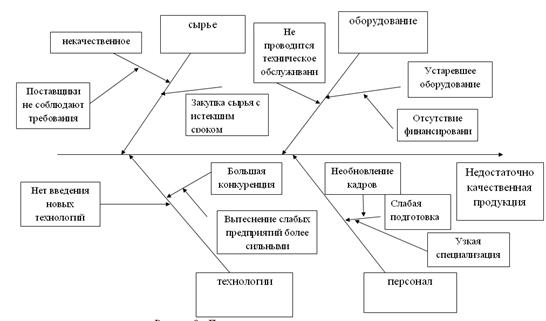

1 Для разработки системы качества на ОАО «Рыбинскхлеб» необходимо устранять возникающие несоответствия качества продукции.

2 Для усовершенствования деятельности предприятия необходимо соответствовать всем принципам менеджмента качества. На устаревшем оборудовании с некачественным сырьем, со слабоподготовленным персоналом и при не введении новых технологий не может быть качественной продукции.

|

|

|

|

|

|

Рисунок 8 – Причинно-следственная диаграмма

4. ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА

В качестве исходных данных для экономического обоснования эффективности системы управления качеством использованы фактические данные по затратам на качество, полученных в бухгалтерии ОАО «Рыбинскхлеб».

4.1 Классификация затрат на качество

В настоящее время на российских предприятиях вопросам качества производимой продукции уделяется большое внимание, однако не всегда это приводит к желаемому экономическому успеху. Основная причина кроется в отсутствии анализа происходящих изменений и финансовых затрат на мероприятия, направленные на улучшение качества продукции. Учет затрат на качество – элемент общей системы менеджмента. Обеспечение качества продукции связано с затратами.

Качество продукции должно гарантировать потребителю удовлетворение его запросов, надежность продукции и экономию затрат. Эти свойства формируются в процессе всей воспроизводственной деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ними образуется стоимостная величина продукта, характеризующая эти свойства от планирования разработок продукции до ее реализации и послепродажного обслуживания. Рыночные отношения требуют внедрения в практику международных правил ведения учета, анализа хозяйственной деятельности и отчетности. В принципе, эту информацию можно разделить: внешнюю (финансовую) и внутреннюю (управленческую) как характеру ее сбора, так и по использованию. Внутренний учет и анализ называют управленческим, различие между ним и внешней отчетностью постоянно углубляется. Во всяком случае, управленческий анализ субъективен, конфиденциален, но именно он несет нагрузку обеспечения решений, и им занимаются профессионалы высокого уровня; однако при этом страдают и сопоставимость и возможность обобщения данных. В международных стандартах на системы качества отмечается: затраты, связанные с качеством, калькулируются (классифицируются) внутри организации согласно ее собственным критериям. При этом к затратам, связанным с качеством, относят затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, в том числе при совершенствовании качества, а также связанные с потерями, когда не достигнуто удовлетворительное качество; некоторые потери можно с трудом определить количественно, но они могут быть очень существенными (например, потеря престижа фирмы). В Международных стандартах на системы качества, отмечается важное значение оценки эффективности системы качества с финансовой (внешней) точки зрения. Эффективная система качества может оказывать чрезвычайно важное влияние на рентабельность организации, особенно за счет совершенствования хозяйственной деятельности, что приводит не только к снижению брака и затрат на изготовление продукции, но и сокращению затрат, связанных с использованием и эксплуатацией продукции. Международные стандарты дают для целей однообразия, сопоставимости и обобщения хозяйственной информации рекомендации только по некоторым методам калькуляции затрат на качества для финансовой отчетности о деятельности производителя в рамках системы качества. Основным и главным условием качественного ведения менеджмента и достижения удовлетворенности всех заинтересованных сторон – использование экономических методов. Ведь именно мониторинг затрат на качество позволяет оперативно принимать управленческие решения в области качества, оценить экономические последствия этих решений, системно подходить к распределению в организации ответственности и полномочий, повышать эффективность процессов системы менеджмента качества.

На уровне организации в процессе установления целей в области качества необходимо четко формулировать экономические цели, что позволит осуществлять мониторинг экономических последствий их выполнения. Организация не должна рассматривать влияние снижения затрат на качество только в краткосрочном периоде. То, что может казаться улучшением сейчас, позже может негативно повлиять на репутацию продукции и доверие потребителей.

В соответствии с рекомендациями стандарта ИСО 9004 – 2001 года менеджмент финансов – именно так называется деятельность, связанная с использованием экономических или финансовых методов в системе менеджмента качества, - предусматривает разработку прогрессивных методов для поддержки и поощрения улучшения деятельности организации. Для реализации требований стандарта, необходимо учитывать и анализировать затраты на качество любой деятельности (процессов) в рамках системы менеджмента качества. При этом учет затрат на качество по видам деятельности (процессам) позволит обеспечить оперативный контроль над используемыми ресурсами, выявить неэффективные виды деятельности, а так же оценить инвестиции. Эффективность системы менеджмента качества необходимо оценивать с финансовой точки зрения, с использованием финансовой отчетности для «выявления неэффективных видов деятельности, и реализации внутренних мер по улучшению качества». К рекомендуемым методам сбора, представления и анализа элементов финансовой информации были отнесены методы: калькуляции затрат на качество; калькуляции затрат, связанных с процессами; определение потерь вследствие низкого качества. Применять каждый из этих методов рекомендуется исходя из индивидуальной структуры организации, сферы ее деятельности.

Калькуляция затрат на качество по категориям до проведения мероприятий по совершенствованию организации работ по качеству на ОАО «Рыбинскхлеб», приведена в таблице 5.

Распределение затрат на качество после проведения мероприятий по совершенствованию организации работы по качеству на ОАО «Рыбинскхлеб», приведено в таблице 6.

Таблица 5 – Распределение затрат на качество до совершенствования организации работы по качеству на ОАО «Рыбинскхлеб»

| Вид затрат | Сумма (в рублях) | |

| На предотвращение: Анализ дефектов и проверка продукции Проверка и техническое обслуживание приборов для контроля и испытаний | 980,67 577,00 | |

| Итого: | 1557,67 | |

| На оценку: Предпроизводственная проверка (входной контроль) Контроль Обслуживание контрольного оборудования Контроль складских запасов | 1999,50 1630,64 1100,00 1500,50 | |

| Итого: | 6230,64 | |

| Внутренние: Брак продукции Замена, переделка Понижение класса качества и цены продукции Простои Уступки заказчику до получения продукции | 1500,00 1390,50 1010,45 1450,80 878,89 | |

| Итого: | 6230,64 | |

| Вид затрат | Сумма (в рублях) | |

| Внутренние: 4.1. Возврат продукции 4.2. Снижение цены после получения продукции 4.3. Прямые затраты и скидки на продукцию 4.4. Потери продаж | 5655,00 4500,00 3430,27 3549,00 | |

| Итого: | 17134,27 | |

| ВСЕГО: | 31153,22 | |

Таблица 6 – Распределение затрат на качество после проведения совершенствования организации работы по качеству на ОАО «Рыбинскхлеб»

| Вид затрат | Сумма (в рублях) | |

| На предотвращение: Планирование качества Подготовка кадров в области качества Контроль системы качества Совершенствование системы качества Проведение дней качества Анализ информации по качеству для совершенствования системы качества | 950,00 900,00 450,00 400,00 265,32 150,00 | |

| Итого: | 3115,32 | |

| На оценку: Выбор способа контроля Анализ и доклад о результатах контроля Контроль, в том числе на безопасность | 650,00 376,00 1050,88 | |

| Итого: | 2076,88 | |

| Внутренние: Поиск причин брака Повторный контроль | 2700,76 1453,00 | |

| Итого: | 4153,76 | |

| Внешние: Рассмотрение жалоб Расходы на отзыв Ответственность за продукцию (судебные издержки) | 273,00 265,00 500,44 | |

| Итого: | 1038,44 | |

| ВСЕГО: | 10384,40 | |

В таблице 7 приведены данные о затратах на качество в существующем производстве ОАО «Рыбинскхлеб» с распределением затрат по категориям и предполагаемые затраты в стоимости затрат на качество по четырем категориям построены диаграммы затрат на качество.

Таблица 7 - Калькуляция стоимости затрат на качество по категориям

| Категории затрат | До внедрения проекта совершенствования организации по качеству | После внедрения проекта совершенствования организации работ по качеству | ||||||

| % (в процентах) | Сумма (в рублях) | % (в процентах) | Сумма (в рублях) | |||||

| Затраты на предотвращение | 5 | 1557,67 | 30 | 3115,32 | ||||

| Затраты на оценку | 20 | 6230,64 | 20 | 2076,88 | ||||

| Затраты внутренние | 20 | 6230,64 | 40 | 4153,76 | ||||

| Затраты внешние | 55 | 17134,27 | 10 | 1038,44 | ||||

| ИТОГО: | 100 | 31153,22 | 100 | 10384,40 | ||||

Выводы по главе 4

1 Внедрение системы менеджмента качества приводит к увеличению доли затрат на предотвращение несоответствий и уменьшению доли затрат на несоответствие после предлагаемых мероприятий.

2 Предлагаемые мероприятия по совершенствованию организации работы по качеству на ОАО «Рыбинскхлеб» обеспечивают экономический эффект в сумме 20768,82 рубля.

5. МЕРОПРИЯТИЯ ПО ОБЕСПЕЧЕНИЮ ПОЖАРНОЙ БЕЗОПАСНОСТИ НА ОАО «РЫБИНСКХЛЕБ»

5.1 Пожарная безопасность на ОАО «Рыбинскхлеб»

Пожары наносят громадный материальный ущерб и в ряде случаев сопровождаются гибелью людей. Поэтому защита от пожаров является важнейшей обязанностью каждого члена общества и проводится в общегосударственном масштабе.

Противопожарная защита имеет своей целью изыскание наиболее эффективных, экономически целесообразных и технически обоснованных способов и средств предупреждения пожаров и их ликвидации с минимальным ущербом при наиболее рациональном использовании сил и технических средств тушения.

Пожарная безопасность – это состояние объекта, при котором исключается возможность пожара, а в случае его возникновения используются необходимые меры по устранению негативного влияния опасных факторов пожара на людей, сооружения и материальных ценностейПожарная безопасность может быть обеспечена мерами пожарной профилактики и активной пожарной защиты. Пожарная профилактика включает комплекс мероприятий, направленных на предупреждение пожара или уменьшение его последствий. Активная пожарная защита - меры, обеспечивающие успешную борьбу с пожарами или взрывоопасной ситуацией.

Совокупность сил и средств, а также мер правового, организационного, экономического, социального и научно-технического характера образуют систему обеспечения пожарной безопасности.

Основными элементами системы обеспечения пожарной безопасности являются органы государственной власти, органы местного самоуправления, предприятия, граждане, принимающие участие в обеспечении пожарной безопасности.

Основными функциями Системы обеспечения пожарной безопасности являются:

- нормативное правовое регулирование и осуществление государственных мер в области пожарной безопасности;

- создание пожарной охраны и организация ее деятельности;

- разработка и осуществление мер пожарной безопасности;

- реализация прав, обязанностей и ответственности в области пожарной безопасности;

- проведение противопожарной пропаганды и обучение населения мерам пожарной безопасности;

- содействие деятельности добровольных пожарных и объединений пожарной охраны;

- привлечение населения к обеспечению пожарной безопасности;

- научно-техническое обеспечение пожарной безопасности;

- информационное обеспечение в области пожарной безопасности;

- осуществление государственного пожарного надзора и других контрольных функций по обеспечению пожарной безопасности;

- производство пожарно-технической продукции, выполнение работ и оказание услуг в области пожарной безопасности;

- лицензирование деятельности (работ, услуг) в области пожарной безопасности и сертификация продукции и услуг в области пожарной безопасности;

- противопожарное страхование;

- установление налоговых льгот и осуществление иных мер социального и экономического стимулирования обеспечения пожарной безопасности;

- тушение пожаров и проведение связанных с ними первоочередных аварийно-спасательных работ;

- учет пожаров и их последствий;

- установление особого противопожарного режима.

Права и обязанности предприятий.

Законом "О пожарной безопасности" предприятиям предоставлены следующие права:

- создавать, реорганизовывать и ликвидировать в установленном порядке подразделения пожарной охраны, которые они содержат за счет собственных средств, в том числе на основе договоров с Государственной противопожарной службой;

- вносить в органы государственной власти и органы местного самоуправления предложения по обеспечению пожарной безопасности;

- проводить работы по установлению причин и обстоятельств пожаров, происшедших на предприятиях;

- устанавливать меры социального и экономического стимулирования обеспечения пожарной безопасности;

- получать информацию по вопросам пожарной безопасности, в том числе в установленном порядке от органов управления и подразделений пожарной охраны.

На предприятия законом также возлагаются следующие обязанности:

- соблюдать требования пожарной безопасности, а также выполнять предписания, постановления и иные законные требования должностных лиц пожарной охраны;

- разрабатывать и осуществлять меры по обеспечению пожарной безопасности;

- проводить противопожарную пропаганду, а также обучать своих работников мерам пожарной безопасности;

- включать в коллективный договор (соглашение) вопросы пожарной безопасности;

- содержать в исправном состоянии системы и средства противопожарной защиты, включая первичные средства тушения пожаров, не допускать их использования не по назначению;

- создавать и содержать в соответствии с установленными нормами органы управления и подразделения пожарной охраны, в том числе на основе договоров с Государственной противопожарной службой;

- оказывать содействие пожарной охране при тушении пожаров, установлении причин и условий их возникновения и развития, а также при выявлении лиц, виновных в нарушении требований пожарной безопасности и возникновении пожаров;

- предоставлять в установленном порядке при тушении пожаров на территориях предприятий необходимые силы и средства, горюче-смазочные материалы, а также продукты питания и места отдыха для личного состава пожарной охраны, участвующего в выполнении боевых действий по тушению пожаров, и привлеченных к тушению пожаров сил;

- обеспечивать доступ должностным лицам пожарной охраны, при осуществлении ими служебных обязанностей на территории, в здания, сооружения и на иные объекты предприятий;

- предоставлять по требованию должностных лиц Государственной противопожарной службы сведения и документы о состоянии пожарной безопасности на предприятиях, в том числе о пожарной опасности производимой ими продукции, а также о происшедших на их территории пожарах и их последствиях;

- незамедлительно сообщать в пожарную охрану о возникших пожарах, неисправностях имеющихся систем и средств противопожарной защиты, об изменении состояния дорог и проездов.

Согласно Правилам пожарной безопасности на ОАО «Рыбинскхлеб» приказом установлен противопожарный режим в том числе:

- определены и оборудованы места для курения;

- определены места и допустимое количество единовременно находящихся в помещениях сырья, полуфабрикатов и готовой продукции;

- установлен порядок уборки горючих отходов и пыли, хранения промасленной спецодежды;

- определен порядок обесточивания электрооборудования в случае пожара и по окончании рабочего дня.

регламентированы:

- порядок проведения временных огневых и других пожароопасных работ;

- порядок осмотра и закрытия помещений после окончания работы;

- действия работников при обнаружении пожара;

- определены порядок и сроки прохождения противопожарного инструктажа и занятий по пожарно-техническому минимуму, а также назначены ответственные за их проведение.

Руководитель объекта с массовым пребыванием людей (50 человек и более) в дополнение к схематическому плану эвакуации людей при пожаре обязан разработать инструкцию, определяющую действия персонала по обеспечению безопасной и быстрой эвакуации людей, по которой не реже одного раза в полугодие должны проводиться практические тренировки всех задействованных для эвакуации работников.

Для всех производственных и складских помещений должны быть определены категории взрывопожарной и пожарной опасности, а также класс зоны по Правилам устройства электроустановок, которые надлежит обозначать на дверях помещений. Около оборудования, имеющего повышенную пожарную опасность, следует вывешивать стандартные знаки (аншлаги, таблички) безопасности.

Одно из условий обеспечения пожаро- и взрывобезопасности любого производственного процесса - ликвидация возможных источников воспламенения. Выезд подразделений пожарной охраны на тушение пожаров и участие в их ликвидации осуществляются в безусловном порядке (часть четвертая в ред. Федерального закона от 24.01.1998 N 13-ФЗ). Тушение пожаров Государственной противопожарной службой осуществляется на безвозмездной основе, если иное не установлено законодательством Российской Федерации.

Для вызова подразделений пожарной охраны в телефонных сетях населенных пунктов устанавливается единый номер - 01.

Причины пожаров на производственных объектах.

Причины:

- нарушение технологического режима - 33%.

- неисправность электрооборудования - 16 %.

- плохая подготовка к ремонту оборудования - 13%.

- самовозгорание производственных материалов - 10%

Источниками воспламенения могут быть открытый огонь технологических установок, раскаленные или нагретые стенки аппаратов и оборудования, искры электрооборудования, статическое электричество, искры удара и трения деталей машин и оборудования и др. А также нарушение норм и правил хранения пожароопасных материалов, неосторожное обращение с огнем, использование открытого огня факелов, паяльных ламп, курение в запрещенных местах, невыполнение противопожарных мероприятий по оборудованию пожарного водоснабжение, пожарной сигнализации, обеспечение первичными средствами пожаротушения и др.

Тушение пожара – процесс воздействия сил и средств, а также использования методов и приемов для ликвидации пожара.

Прекратить горение можно следующими путями:

- охлаждением очага горения ниже определенной температуры;

- изоляцией очага горения от воздуха или снижением содержания кислорода в результате разбавления воздуха инертными газами;

- механическим срывом пламени сильными струями газа или воды;

- созданием условий огнезаграждения;

- интенсивным торможением скорости химических реакций пламени.

Средства пожаротушения, применяемые на ОАО «Рыбинскхлеб»:

- огнетушитель ОХП–10 – химически-пенный, тушит оборудование, здания при отключенном напряжении электроустановок;

- углекислотный огнетушитель типа ОУ-2 – применяется при тушении электроустановок, находящихся под напряжением;

- сухотруб – тушит водой при присоединении пожарных рукавов;

- песок, кошма.

Оборудование первичными средствами пожаротушения производится в соответствии с Приказом №817 от 20.10.1999г. «О введении в действие изменений и дополнений в Правила пожарной безопасности Российской Федерации ППБ 01-03».

0 комментариев