Навигация

Расчет эффективности инноваций ОАО «Металлургический завод им. А.К. Серова»

28422

знака

6

таблиц

0

изображений

2. Расчет эффективности инноваций ОАО «Металлургический завод им. А.К. Серова»

Открытое акционерное общество «Металлургический завод им. А.К. Серова» - завод спец.сталей, работающий в отрасли производителей сортового проката и низко и среднелегированных сталей.

Металлургический завод им. А. К. Серова – динамично развивающееся предприятие, которое с 2000 года входит в сферу влияния крупнейшего российского холдинга – Уральской горно-металлургической компании. Именно с этого периода под руководством УГМК на предприятии началась крупномасштабная реконструкция сталеплавильного производства – отказ от мартеновского способа выплавки стали в пользу электродугового способа.

Новаторскими среди заводов отрасли были решения относительно коренной ломки на ОАО «Металлургический завод им. А.К. Серова» старых схем управления и активного внедрения в хозяйственную практику принципов и методов современного стратегического менеджмента.

Решение задачи минимизации затрат предприятия в долгосрочном периоде связано с вовлечением в производство новой техники, технологии, проведение технического перевооружения, модернизации и реконструкции.

В течение 10 лет с момента вхождения предприятия в структуру Уральской горно-металлургической компании были проведены следующие мероприятия в области инноваций.

В сварочном производстве внедрены технологии, благодаря которым можно получать заготовки массой до 250 тонн, при этом сечение свариваемых поверхностей может достигать 4 и более квадратных метров.

В литейном производстве разработаны и внедрены в производство новые противопригарные покрытия с добавками отходов абразивного производства, содержащих корунд. Применение такого покрытия позволяет улучшить качество поверхности литья, снизить пригар.

Проведены работы по дооснащению смесеприготовительного отделения огнеупорного цеха с созданием там участка сушки песка, подготовки хромомагнезитового порошка, приготовления глинистой суспензии, модифицированного жидкого стекла, что способствует улучшению качества стального литья и снижению затрат.

Расширено применение холодно твердеющих смесей для изготовления форм и стержней в связи с увеличением номенклатуры тонкостенных отливок сложной конфигурации. Это позволило резко снизить потребление газа и электроэнергии, повысить размерную точность отливок и поднять производительность труда.

В области сварочного производства разработана и используется технология и оборудование электрошлаковой сварки крупных заготовок из различных конструкционных сталей.

Станочный парк механического цеха предприятия, в особенности оборудование для финишных работ, систематически обновляется, внедряются новые технологии.

Благодаря новому электросталеплавильному комплексу сталь, выплавленная по новой технологии, имеет содержание серы до 0.005%, то есть в 3…4 раза меньше, чем после мартеновской печи. Одновременно с качеством решается проблема минимизации затрат, получая экономию топливно-энергетических ресурсов.

Металлургический завод им. Серова является градообразующим предприятием, имеющим полный металлургический цикл, свою сырьевую базу, выпускающим более 200 марок высококачественной стали и другие виды продукции. Это прокат стальной – горячекатаный квадратный, круглый и шестигранный; прокат калиброванный; прокат круглый со специальной отделкой поверхности; заготовка трубная; сталь буровая пустотелая и др. Продукция металлургического завода экспортируется в высокоразвитые страны – Великобританию, США, Германию, Италию, Турцию, Корею и другие. Ее хорошо знают в Казахстане, Прибалтике, на Украине, в Азербайджане, Узбекистане. Потребителями металла являются 952 предприятия более чем в тридцати субъектах Российской Федерации. Широкий спектр выпускаемой продукции востребован в автомобилестроении, машиностроении, на трубных заводах и в нефтедобывающей промышленности.

На протяжении длительного периода ОАО «Металлургический завод им. А.К. Серова» стабильно удерживает высокие темпы роста технико-экономических показателей. Основные технико-экономические показатели работы предприятия приведены в таблице 1.

инновационный венчурный металлургический завод

Таблица 1. - Технико-экономические показатели предприятия (2007-2009 гг.)

| Наименование | Обозначения | Ед.измерения | Абсолютные значения | ||

| 2007 | 2008 | 2009 | |||

| Физический объем производства | Q | тонна | 479413 | 481611 | 499423 |

| Численность персонала | N | чел. | 8509 | 8483 | 8416 |

| Среднемесячная зарплата | ЗП | руб./мес. | 7703 | 9384 | 12489 |

| Производительность труда | ПТ | руб./чел. | 823,7 | 901,6 | 944,0 |

| Себестоимость (калькуляция) единицы продукции | С | руб. | 10,445 | 11,357 | 11,700 |

| Цена реализации единицы продукции | Ц | тыс. руб. | 14,093 | 15,021 | 15,314 |

| Точка безубыточности | Qк | тонна | 344635 | 352610 | 363613 |

| Порог рентабельности | QкЦк | тыс. руб. | 4855,200 | 5188,647 | 5567,302 |

| Операционный рычаг | ОР | - | 3,557 | 3,621 | 3,678 |

| Дифференциал | (Rk – d) | % | 39,8 | 20,4 | 0,5 |

За анализируемый период наблюдается рост объема производства. На протяжении всего периода растет и производительность труда, и средняя заработная плата по предприятию. Однако помимо позитивных тенденций, анализ технико-экономических показателей выявил и негативные итоги работы трех лет предприятия (2007-2009 гг.) Это в первую очередь снижение на протяжении всех трех лет дифференциала – за три года он снизился с 39,8% до 0,5%. Причиной этому является понижательная тенденция экономической рентабельности. Кроме этого негативного итога работы ОАО «Металлургический завод им.А.К. Серова» за анализируемый период можно обнаружить снижение из года в год численности персонала, хотя и незначительное. Однако если эта тенденция сохранится, предприятие может ощутить потери персонала в снижении производительности труда, объема производства, размера выручки и в конечном итоге прибыли и рентабельности.

Обобщая вышесказанное, можно сделать вывод о том, что в целом на предприятии за анализируемый период наблюдается относительно стабильно удовлетворительное финансовое состояние.

Анализ себестоимости продукции ОАО «Металлургический завод им. А.К. Серова» за 2007-2009 годы представлен в таблицах 2 - 6.

Таблица 2. - Затраты на производство продукции (работ, услуг) за 2007 – 2009 год, тыс. руб.

| Показатели | 2007 год | 2008 год | 2009 год |

| Объем производства | 11764000 | 12051000 | 46050000 |

| Себестоимость продукции | 11361000 | 11835000 | 40548000 |

| Затраты на 1000 руб.продукции | 966000 | 982000 | 921000 |

Из таблицы видно, что затраты на производство продукции в 2008г связаны с низкими темпами роста объемов производства а так же обусловлено общими конъюнктурными изменениями: рост цен на энергоносители, темпами инфляции, ростом заработной платы и т.д.

Таблица 3. - Материальные затраты за 2007-2009 год, тыс. руб.

| Статьи затрат | Год | ||

| 2007 | 2008 | 2009 | |

| 1 Сырье и материалы | 2230000 | 1349000 | 1498000 |

| 2.Покупные комплектующие изделия и полуфабрикаты | 1614000 | 3158000 | 30753000 |

| 3 Работы и услуги производственного характера, выполненные другими организациями | 441000 | 291000 | 112000 |

| 4 Топливо | 39000 | 37000 | 32000 |

| 5 Электроэнергия | 568000 | 528000 | 634000 |

| 6 Теплоэнергия | 94000 | 104000 | 188000 |

| 7 Прочие материальные затраты | 12000 | 7000 | - |

| Итого: | 4998000 | 5474000 | 33217000 |

Таблица 4. - Материальные затраты на 1 руб. товарной продукции

| 2008 год | 2009 год | ||||

| Товарная продукция, тыс. руб. | Материальные затраты | Товарная продукция, тыс. руб. | Материальные затраты | ||

| тыс. руб. | На 1 руб. ТП | тыс. руб. | На 1 руб. ТП | ||

| 12051000 | 5467000 | 0,453 | 46050000 | 33217000 | 0,721 |

Материальные затраты на 1 руб. товарной продукции за 2009 год по сравнению с 2008 годом на ОАО «Металлургический завод им. А.К. Серова» увеличились. В абсолютном выражении материальные затраты за 2009 год по сравнению с 2008 годом по ОАО «Металлургический завод им. А.К. Серова» увеличились на 27750 млн.руб..

Таким образом, темпы роста материальных затрат в абсолютном выражении увеличились больше, чем темпы роста объема производства продукции. Рентабельность производства за 2009г составила 8,6 % .что на 6,8 пункта выше чем в 2008 г. что явилось результатом проведения мероприятий по экономии топливно-энергетических ресурсов, по снижению материалоемкости за счет применения более прогрессивных технологий, снижения потерь от брака.

Затраты по работам и услугам производственного характера, выполненных другими организациями за 2009 год составили 112000 тыс.руб. (производился ремонт и обслуживание приборов, обслуживание охранно-пожарной сигнализации, производился текущий ремонт зданий).

Затраты по топливу за 2009 год уменьшились по сравнению с соответствующим периодом 2008 года на 5000 тыс. руб. Расходы на теплоэнергию за 2009 год возросли по сравнению с соответствующим периодом 2008 года на 84000 тыс. руб. Это связано с увеличением тарифов на теплоэнергию. Расходы на электроэнергию в стоимостном выражении за 2009 год по сравнению с соответствующим периодом 2008 года возросли на 106000 тыс. руб. Однако в натуральном выражении по электроэнергии получена экономия в размере 316 тыс.кВт/часов. Рост затрат по этой статье связан с ростом тарифов на электроэнергию и высокими темпами роста объемов производста.

Удельный вес затрат на электроэнергию в общем объеме товарной продукции за 2009 год составил – 1,8%.

За 2009 год прочие материальные затраты по сравнению с соответствующим периодом 2008 года увеличились на 7000 тыс. руб. (увеличение ставки экологического налога).

Таблица 5. Годовые расходы на оплату труда, тыс. руб.

| Показатели | 2008 год | 2009 год | Темп роста, % |

| Расходы на оплату труда | 3285000 | 3781000 | 115,1 |

Расходы на оплату труда увеличились в связи с увеличением объема производства. Соответственно росту заработной платы пропорционально возросли отчисления на социальные нужды.

Амортизационные отчисления возросли за 2009 год по сравнению с 2008 годом по ОАО «Металлургический завод им. А.К. Серова» на 42,2%, или на 174 млн. руб. Это связано с тем, что увеличилась остаточная стоимость основных фондов в результате переоценки основных фондов на 01.01.2009 года (15468 млн. руб.), приобретением основных средств за 2009 год на сумму 711 млн. руб., а выбытие основных средств за 2009 год составило 3991 млн. руб.

Таблица 2.6 - Прочие затраты по предприятию, тыс. руб.

| Показатели | 2008 год | 2009 год | Темпы роста, % |

| Прочие затраты | 589000 | 1408000 | 239 |

Прочие затраты за 2009 год по ОАО «Металлургический завод им. А.К. Серова» возросли в меньшей степени, чем объемы производства товарной продукции (239%) и затраты на производство продукции в целом (382,0%). Это говорит о том, что удельный вес прочих затрат в общем объеме затрат на производство продукции снизился.

Платежи по страхованию увеличились в связи с обязательным государственным страхованием.

Начисленные налоги и отчисления, включаемые в себестоимость продукции, работ, услуг увеличились на 12,3% в связи с увеличением фонда заработной платы.

Согласно данным предприятия, себестоимость товарной продукции в 2009 году составила 40548 млн. руб., в 2010 году планируется 47669 млн. руб. Ее структура не претерпит значительных изменений: по прежнему наибольший удельный вес в общей сумме затрат составят материальные затраты и заработная плата.

Вся выпускаемая продукция имеет сертификаты качества Российской Федерации, а также сертификаты качества немецкого общества технического надзора TUV CERT, что характеризует ее достаточно высокий технический уровень и качество.

Развитие выпускаемой ОАО «Металлургический завод им. А.К. Серова» продукции в настоящее время идет в направлении технического совершенствования, улучшения качества и повышения конкурентоспособности металлопроката.

ОАО «Металлургический завод им. А.К. Серова» в плане реализации новых идей и наукоемких технологий проводит активную политику научно-технического сотрудничества со многими ведущими отечественными и зарубежными научно-исследовательскими, проектными институтами и промышленными фирмами.

В практике ОАО «Металлургический завод им. А.К. Серова» активно используются комплексные формы сотрудничества с иностранными партнерами. Такое сотрудничество обеспечивает субъектам прибыль, повышает эффективность их деятельности и конкурентоспособность производимой продукции. В научно-производственной кооперации соединяются и материализуются передовые идеи, достижения в областях фундаментальной науки, НИОКР, производственных, управленческих и информационных технологий.

ОАО «Металлургический завод им.А.К. Серова» входит в состав «Уральской горно-металлургической компании» - «УГМК» - диверсифицированный металлургический холдинг с долей черной металлургии в структуре производства порядка 12% контролирует 80% голосующих акций завода им. Серова. В 2005г. кап. Вложения завода составили более 50 млн. $, что является рекордным показателем для предприятия. Инвестиции были направлены на реконструкцию и модернизацию сталеплавильного комплекса завода.

Чистая прибыль ОАО «Металлургический завод им. А.К.Серова» по итогам 2007 г. в соответствии с Российским стандартом бухгалтерского учета (РСБУ) составила 748.912 млн руб.. что по отношению к соответствующему показателю предшествующего года демонстрирует рост на 27%

Из чистой прибыли за 2007 год в размере 748,912 млн рублей (рост по сравнению с 2006 годом на 27%) на капитальные вложения будет направлено 500,089 млн рублей, на социальные выплаты и мероприятия - 95,102 млн рублей, на благотворительность - 68,783 млн рублей, на спортивные и культурно-массовые мероприятия - 31,135 млн рублей.

Основные инвестиционные проекты, реализуемые в ОАО Металлургический завод им.А.К. Серова»

Принимая во внимание мировой опыт развития сталеплавильного производства и существующие производственные мощности ОАО «Металлургический завод им. А.К. Серова», исходя из необходимости сохранения объёмов производства, конкурентоспособности завода, социальной инфраструктуры завода и города в целом, руководством Уральской горно-металлургической компании был принят поэтапный вариант реконструкции ОА «Металлургический завод им. А.К. Серова».

В рамках утвержденной дирекцией УГМК «Программы развития, реконструкции, техперевооружения ОАО «Металлургический завод им. А.К. Серова» выделены следующие этапы:

1 этап. Установка агрегата ковш-печь и чистовых клетей стана 320

Ковш-печь. Агрегат внепечной обработки стали запущен в эксплуатацию в середине 2003 года. Капитальные вложения составили 225,4 млн. руб. Расчетный срок окупаемости 4 года. Фактический составил менее двух лет с момента пуска оборудования в эксплуатацию за счет снижения продолжительности плавки, расхода ферросплавов и благоприятной ситуации на рынке сбыта металла.

Установка чистовой непрерывной группы клетей ННЖК 320х600. Клети были установлены во время капитального ремонта стана 320 в мае-июне 2005 года. Эксплуатация клетей позволила снизить расходные коэффициенты заготовки на прокат. Капитальные вложения составили 49,3 млн. руб.

2 этап. Строительство дуговой сталеплавильной печи (ДСП-80) и вакууматора Дуговая сталеплавильная печь ДСП-80.

Дуговая сталеплавильная печь ДСП-80. По сравнению с мартеновским способом производства стали электросталеплавильный является более дешевым и производительным благодаря меньшим потерям и расходу материалов и большей интенсивности производства. На базе существующего сортамента сохранена технологическая гибкость производства, что позволяет в короткий период перестраиваться в зависимости от конъюнктуры рынка.

Первая плавка стали на ДСП-80 проведена в августе 2006 года. Агрегат вошел в состав электросталеплавильного комплекса, который также включает в себя воздухоразделительную установку, газоочистные сооружения, станцию водоподготовки и объекты электроснабжения. В 2008 году дуговая электропечь вышла на проектную мощность. Объем производства планируется увеличить до 750 тыс. тонн стали в год.

Вакууматор. Установка для вакуумирования стали начала работу в режиме горячих испытаний в октябре 2008 года. Инвестиции УГМК в проект по внедрению вакууматора составили свыше 10 млн. евро. Вакуумной обработке будут подвергаться все стали с повышенными требованиями по механическим свойствам и микроструктуре. В первую очередь это те марки, которые производятся по заказу предприятий машиностроения и автопрома. Новый агрегат позволит расширить сортамент продукции, в частности выпускать шарикоподшипниковую сталь с гарантируемым качеством, отвечающим международным стандартам.

Заключение

В условиях рыночной экономики функционирование и развитие промышленных предприятий во многом обусловлены эффективной работой их инновационного механизма, а также эффективностью реализуемых им нововведений. Анализ хозяйственной практики свидетельствует о том, что значение инновационной деятельности для промышленных предприятий в современных условиях постоянно возрастает.

Инновации постепенно становятся закономерной реакцией компаний, повышающих свой уровень конкурентоспособности в ответ на изменения внешней конкурентной среды. Во-первых, изменения в уровне технологий, политике, образовании ведут к появлению новых потребностей. Во-вторых, трансформации внешней среды предопределяют рождение новых решений, удовлетворяющих текущие и вновь появляющиеся потребности.

Под воздействием инновационной деятельности изменяются практически все подсистемы промышленного предприятия, выходя на качественно новый уровень. Вместе с тем современные условия экономического развития требуют от промышленных предприятий не только активизации инновационной деятельности, но и совершенствования методов ее организации, в частности, за счет выявления и использования резервов, направленных на повышение эффективности ее проведения.

В этих условиях важной задачей является создание для руководителя и собственника современной российской компании системы автоматизированного управления бизнесом, которая позволит соответствовать динамично развивающейся экономике предприятия и обеспечит его дополнительные конкурентные возможности.

Список литературы

1. Аньшина А.А. Инновационный менеджмент: Учебное пособие / Под ред. В.М. Аньшина, А.А. Дагаева. – М.: Дело, 2007. – 528 с.

2.Зайцева О.А. Основы менеджмента: Учебное пособие для вузов/ Под ред. О.А.Зайцевой. – М.: 2006. – 114 с.

3.Ильенкова С.Д. Инновационный менеджмент: Учебное пособие для вузов / Под ред. С.Д. Ильенковой. – М., 2007 – 327 с.

4. Медынский В.Г. Инновационный менеджмент: Учебник.- М.: ИНФРА-М, 2007. – 295 с.

Похожие работы

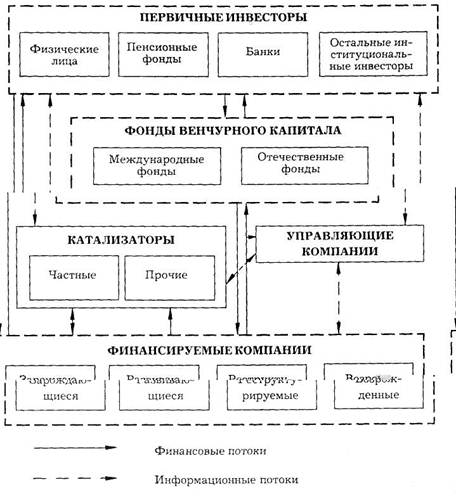

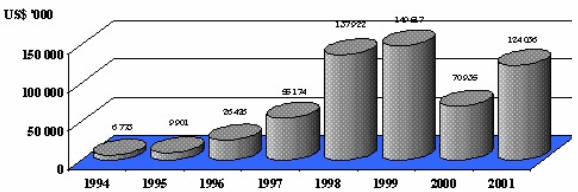

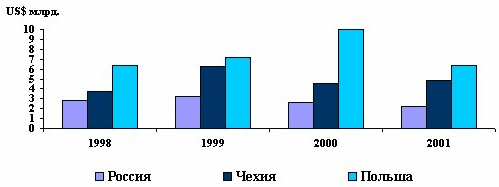

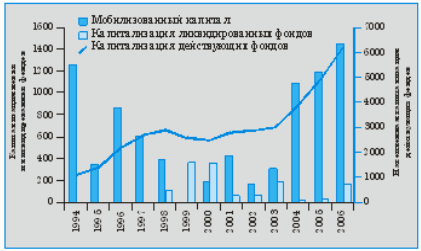

... циации по поддержке малого бизнеса, а также создание региональных фондов поддержки венчурной инновационной деятельности[36].[5, С. 64]. 2.2 Современное состояние венчурного рынка России: проблемы и пути решения По различным оценкам, сегодня в России насчитывается 30—50 действующих венчурных фондов с суммарным объемом капитала от 1,5 до 3 млрд. долл. Большая часть этих средств приходится на ...

... юридических документов о правах и обязанностях сторон и объемах выплат инвесторами. Завершение этого этапа называется закрытием фонда. Развитие и опыт венчурного предпринимательства в зарубежных странах; отечественная практика в венчурном бизнесе Современная отрасль венчурного капитала уходит своими корнями в предпринимательские инвестиции, произведенные в конце XIX в. - начале XX в. ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... , которая объясняется прямой личной заинтересованностью работников фирмы и партнеров по венчурному бизнесу в успешной коммерческой реализации разработанных идей, технологий, изобретений с минимальными затратами. Создаются венчурные фирмы на договорной основе и на денежные средства, полученные путем объединения средств, как правило, нескольких юридических или физических лиц ( либо и тех и других ...

0 комментариев