Навигация

Формування фінансових результатів

57461

знак

5

таблиц

7

изображений

Міністерство аграрної політики України

Миколаївський державний аграрний університет

Кафедра фінансів

КУРСОВА РОБОТА

на тему:

«Формування фінансових результатів у товаристві з обмеженою відповідальністю»

Миколаїв – 2010 рік

ЗМІСТ

ВСТУП

РОЗДІЛ 1.ОГЛЯД ЛІТЕРАТУРИ

РОЗДІЛ 2. ФІНАНСОВО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ТОВ

РОЗДІЛ З. ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ У ТОВ

3.1 Аналіз складу і джерел формування майна ТОВ

3.2 Аналіз фінансових результатів діяльності ТОВ

РОЗДІЛ 4. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗПОДІЛУ ФІНАНСОВИХ РЕСУРСІВ У ТОВ

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

На сьогоднішній день тема даної роботи актуальна. Вона торкається таких життєво важливих для будь-якого підприємства аспектів, як вільна орієнтація у фінансовому житті суб'єкта господарської діяльності, що дає можливість планувати майбутній розвиток, визначати поточне положення справ, ідентифікувати причини виникнення тієї чи іншої ситуації.

Основною ланкою економіки в народному господарстві України відповідно до Закону України "Про підприємства в Україні" є підприємства, що виступають у ролі суб'єктів господарювання.

Вони здійснюють виробничу, науково-дослідну і комерційну діяльність з метою задоволення суспільних нестатків і одержання відповідного доходу, прибутку.

Підприємство, як суб'єкт господарювання, самостійно розпоряджається зробленою продукцією, отриманою виручкою і прибутком, що залишився в його розпорядженні.

Для здійснення своєї діяльності, підприємство формує майно, яке може належати йому на праві власності чи повного господарювання.

В Україні відбуваються глибокі економічні перетворення, що не може позначитися на роботі основного суб'єкта ринкової економіки -підприємства.

З переходом на ринкові відносини підвищується самостійність підприємства, а також їх економічна і юридична відповідальність. Різко зростають значення фінансової стійкості суб'єктів господарювання, а також підвищення їхньої конкурентоздатності. Уміння ефективно хазяювати стає умовою виживання підприємства в конкурентній боротьбі. Максимізація прибутку і підвищення ефективності виробництва є головною метою підприємства в ринкових умовах самооплатності і самофінансування підприємств.

Серед фінансових проблем підприємств, мабуть, немає іншої, яка б так часто розглядалась науковцями й практиками та здавалась їм такою простою, як формування і розподіл фінансових ресурсів підприємства.

Становлення ринкових відносин вимагає удосконалювання підходів щодо формування фінансових ресурсів, що дозволить вижити в конкурентній боротьбі, максимізувати та забезпечити рентабельну діяльність підприємства.

Предметом наукового дослідження є концептуальні основи формування фінансових результатів.

Метою цієї наукової роботи є дослідження основи формування фінансових результатів підприємства.

Об'єктом дослідження обрано ТОВ «...» Кого району.

Робота виконана на 40 сторінках друкованого тексту , має вступ, основну частину з 4 розділами, висновки на основі 15 використаних джерел.

РОЗДІЛ 1. ОГЛЯД ЛІТЕРАТУРИ

Основною ланкою економіки в народному господарстві України відповідно до Закону України "Про підприємства в Україні" є підприємства, що виступають у ролі суб'єктів господарювання.

Вони здійснюють виробничу, науково-дослідну і комерційну діяльність з метою задоволення суспільних нестатків і одержання відповідного доходу, прибутку.

Підприємство, як суб'єкт господарювання, самостійно розпоряджається зробленою продукцією, отриманою виручкою і прибутком, що залишився в його розпорядженні.

Для здійснення своєї діяльності, підприємство формує майно, яке може належати йому на праві власності чи повного господарювання.

Джерелами формування майна підприємства є:

•грошові і матеріальні внески засновників,

•доходи, отримані від реалізації продукції, а також від інших видів діяльності;

• доходи від продажу цінних паперів;

• дотації з бюджетів;

• надходження від роздержавлення і приватизації власності;

• безоплатні і благодійні внески, пожертвування організацій і громадян;

•Інші джерела, не заборонені законодавством України.

Конкретні джерела формування статутного капіталу підприємства залежать від організаційно-правової форми його створення.

У процесі формування статутного капіталу підприємство вступає у взаємовідносини з його засновниками - юридичними і фізичними особами - з приводу створення статутного фонду [15].

Створений початковий статутний капітал інвестується у виробництво з метою створення нового продукту, нової вартості.

У процесі створення нового продукту підприємство взаємодіє з іншими суб'єктами господарювання - постачальниками, покупцями.

Виготовлений продукт реалізується підприємствами по відповідних каналах за відпускними цінами, у результаті вони одержують виручку (доход).

З отриманої виручки сплачуються податки, що включаються до складу ціни, а також відшкодовуються витрати по виробництву і реалізації продукції.

Виручка, що залишилася, є чистим прибутком підприємства. Значна частка отриманого прибутку у вигляді відповідних податків і платежів вилучається державою [1].

Вилучення цієї частини прибутку в бюджет виконується в першочерговому порядку. Так виникають фінансові відносини підприємства з державою з приводу розподілу їх доходів і прибутків.

Прибуток, що залишився в розпорядженні підприємств, розподіляється за їх розсудом на поповнення власних фінансових ресурсів, на виплату дивідендів та на інші цілі.

Здійснюючи господарську діяльність, підприємство самостійно фінансує усі свої витрати, розпоряджається наявними фінансовими ресурсами, бере участь у формуванні різноманітних державних централізованих позабюджетних фондів [6].

Для одержання додаткових джерел фінансових ресурсів підприємства можуть залучати на основі зворотності і платності позикові засоби, а також вкладати кошти в статутний капітал знов створених спільних підприємств або розмішувати вільні засоби на депозитних рахунках у банках і т.д., вступаючи в таких випадках у взаємини з відповідними суб'єктами фінансово-кредитної системи господарювання [12].

В цілому функціонування підприємства, як суб'єкта господарювання, передбачає не тільки його виробничо-фінансову діяльність з метою виробництва продукції (товарів) і одержання прибутку, але й участь у формуванні державного й місцевого бюджетів, централізованих позабюджетних фондів на відповідному рівні з одного боку, а також рішення питань розвитку виробництва та підвищення його ефективності - з іншого.

У здійсненні виробничо-фінансової діяльності суб'єктів господарювання бере участь безліч взаємозалежних організаційних, трудових, матеріальних і фінансових факторів.

Мета кожного суб'єкта господарювання - як можна більш ефективне використання цих факторів.

Ефективність використання факторів виробництва виражається у кінцевому рахунку в фінансових результатах діяльності суб'єктів господарювання [8].

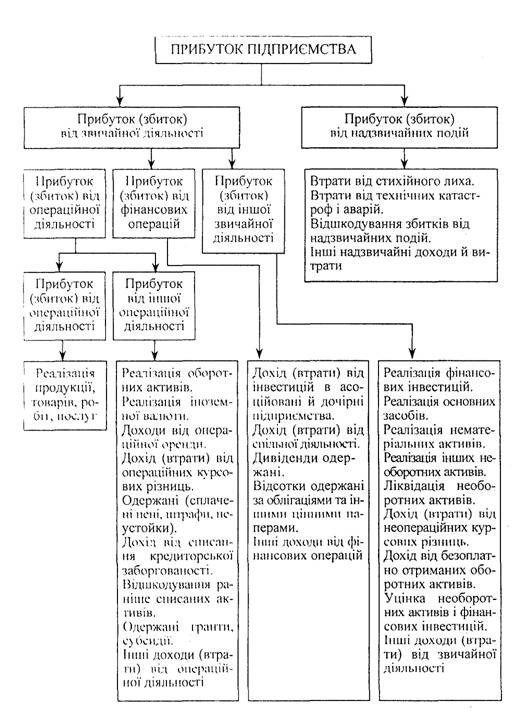

Економічний підсумок виробничої діяльності суб'єктів господарювання, виражений у вартісній (грошовій) формі, є фінансовим результатом.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

Зміст цих показників, як економічних категорій і загальна схема їх розрахунку такі.

Зроблена суб'єктами господарювання валова продукція містить у собі вартість спожитих засобів виробництва (основних і оборотних) і новостворену живою працею вартість - валовий доход .

Отже, валовий доход-це частина вартості валової продукції за винятком матеріально-грошових витрат, крім оплати праці.

Отже, у виручці від реалізації продукції й послуг у масштабі всього народного господарства країни виражена вартість національного продукту, що розподіляється на фонд відшкодування спожитих засобів виробництва і новостворену вартість, тобто валовий доход.

Валовий доход, створений на підприємствах, є узагальнюючим показником, що характеризує результати їх діяльності.

Його величина залежить від розміру зробленої на підприємстві продукції і витрачених на її виробництво матеріально-грошових засобів, крім оплати праці.

Основними факторами росту валового доходу є збільшення виробництва продукції і зниження матеріально-грошових витрат.

Валовий доход, створений на підприємствах, є джерелом оплати праці працівників і накопичень, однією з форм яких буде чистий доход.

Чистий доход - це частина вартості продукту, що залишається після відшкодування витрат живої й упредметненої праці. Таким чином, чистий доход є додатковий продукт, тобто валовий доход за винятком оплати праці.

Чистий доход, створений на підприємствах, складається з двох частин. Одна частина вилучається в доход бюджету через механізм цін. Інша залишається на підприємстві і визначається як різниця між вартістю продукції у встановленій оцінці й витратами на її виробництво. Ця частина чистого доходу є чистим доходом підприємства.

Чистий доход підприємства, в свою чергу, складається з реалізованого чистого доходу і чистого доходу, що залишається в залишках продукції, призначеної для внутрішньогосподарського споживання [3].

Чистий доход у залишках продукції, що був використаний на внутрішньогосподарські нестатки, може бути розрахований як різниця між вартістю цієї продукції в оцінці за цінами реалізації і її собівартістю.

Реалізований чистий доход розраховується за реалізацією продукції, а тому він тотожний прибутку підприємства, отриманому від реалізації продукції.

Отже, прибуток — це частина чистого доходу, одна з його форм. Визначається він за реалізованою продукцією у встановленому порядку.

Прибуток - найпростіша і одночасно найскладніша категорія ринкової економіки. Він є стрижнем і головною рушійною силою економіки ринкового типу, основним спонукальним мотивом діяльності підприємців в цій економіці.

За своєю величиною прибуток від реалізації продукції хоча і тотожний реалізованому чистому доходу, однак менше чистого доходу підприємства на величину, що залишилася в залишках продукції, яка використовується на внутрішньогосподарські потреби.

Крім прибутку від реалізації продукції, на підприємствах визначається підсумковий прибуток. Ця величина прибутку може бути не тотожна реалізованому чистому доходу підприємства.

Підсумковий прибуток може бути більше чи менше реалізованого чистого доходу.

Це пов'язано з тим, що в підсумковому прибутку, крім прибутку від реалізації продукції, робіт, послуг, враховується прибуток від інших видів діяльності підприємства, а також позареалізаційні доходи і витрати, надходження і збитки.

Таким чином, підсумковий прибуток — це сума прибутків від продажу продукції (робіт, послуг), від продажу товарно-матеріальних цінностей і нематеріальних активів, від інших видів діяльності підприємства, скоригованого на суму доходів і витрат від надзвичайних ситуацій.

Чистий доход (прибуток) є найважливішим показником ефективності роботи підприємства.

З його допомогою відбувається виконання підприємством таких важливих якісних показників як підвищення продуктивності праці, зниження собівартості і підвищення якості продукції, використання виробничих фондів та інше.

Прибуток - основне джерело розширення основних і оборотних фондів підприємств, джерело сплати відповідних податків і платежів у бюджет, джерело матеріального стимулювання працівників і фінансування соціально-культурних заходів. Тому одержання прибутку кожним підприємством повинно бути основною задачею його виробничо-фінансової діяльності.

Підприємство як суб'єкт господарювання для здійснення своєї господарської діяльності повинно мати не тільки відповідну кількість основних виробничих фондів, але й оборотних активів, а в їхньому складі - коштів, їх формування проводиться за рахунок різних джерел:

•грошових внесків засновників;

•доходів від продажу продукції й інших товарно-матеріальних цінностей;

• доходів від випуску і продажу цінних паперів;

• доходів від здачі майна в оренду;

• надходжень від роздержавлення і приватизації власності;

•безкоштовних і благодійних внесків, пожертвувань організацій, підприємств і громадян;

•інших видів доходів.

Основним видом доходів підприємств, що одержані у процесі їх виробничої діяльності, є виручка від продажу продукції, товарів, послуг і від інших видів діяльності [5].

Продаж продукції і надходження виручки-це остання, завершальна стадія кругообігу засобів підприємства. Виручка, що надійшла, використовується для придбання матеріалів, які застосовуються у виробництві сировини і т.д., необхідних для здійснення нового циклу виробництва, а також на оплату праці працівників, сплату податків і платежів у бюджет і централізовані позабюджетні фонди, на сплату різного роду пені, штрафів і т.п.

Від обсягу і своєчасності надходження виручки залежать стійкість фінансового стану підприємства, стан його оборотних активів, розмір прибутку, своєчасність розрахунків з бюджетом і позабюджетними фондами, робітниками та службовцями, постачальниками, і навпаки, несвоєчасне й у незначних обсягах надходження виручки приводить до затримки усіх видів розрахунків, штрафам і до втрати прибутку підприємства.

Крім виручки, на фінансове положення підприємств істотний вплив мають й інші надходження коштів (див. вище).

З огляду на важливість виручки в складі грошових надходжень, варто звернути увагу на фактори її росту. На розмір виручки від продажу товарної продукції впливають її обсяг, асортимент і якість, а також рівень цін. Так, збільшення випуску товарної продукції підвищеної якості веде до зростання розміру виручки, оскільки продукція кращої якості продається за більш високими цінами. Виробництво і продаж товарної продукції більш високих сортів також веде до зростання виручки, тому що така продукція продається за більш високими цінами [11].

Дуже істотним фактором, що впливає на розмір виручки від продажу товарної продукції, є ціни. Більш високі ціни сприяють збільшенню виручки, і навпаки. Ціни на товари повинні бути економічно обґрунтованими, забезпечувати суб'єктам господарювання прибуток, що дозволяє вносити в бюджет податки і формувати внутрішні грошові фонди.

Крім того, вони повинні стимулювати виробництво продукції, необхідної суспільству, забезпечувати зацікавленість підприємств у випуску технічно прогресивних виробів. З іншого боку, ціни не повинні знижувати зацікавленість споживачів у придбанні більш нових, досконалих виробів. У процесі ціноутворення повинен враховуватись попит та пропозиція на ті чи інші товари.

При продажу продукції і товарів сьогодні застосовуються фіксовані, регульовані й вільні ціни.

Фіксовані ціни встановлюються державними органами на окремі види продукції, послуг, що мають важливе соціальне значення (ціни на проїзд у залізничному і міському пасажирському транспорті, тарифи на електроенергію для населення).

Регульовані ціни - це ціни, збільшення яких обмежене державою за допомогою введення граничного їх рівня чи встановлення граничного рівня рентабельності.

Вільні (договірні) ціни встановлюються з урахуванням попиту та пропозиції або за домовленістю покупця з продавцем. У даному випадку розмір прибутку, що закладається в ціну, не обмежується.

При цьому складовими елементами кожної ціни є:

• собівартість;

• прибуток;

• акцизний збір;

• податок на додану вартість (ПДВ);

•націнки і надбавки торгово-постачальницьких організацій. Нижньою межею всякої ціни є собівартість. Застосування економічно обґрунтованих цін на продану продукцію, безпосередньо впливає на розмір виручки від продажу продукції, робіт і послуг.

Планування виручки від продажу продукції на майбутній період (квартал, рік) проводиться виходячи з обсягу реалізованої продукції і діючих цін без урахування акцизів, податку на додану вартість.

Розрахунок планової суми виручки від продажу продукції в сучасних умовах ведеться, як правило, методом прямого рахунку. Він полягає з тому, що сума виручки від продажу товарної продукції обчислюється множенням кількості виробів, що підлягають продажу в планованому періоді по кожній номенклатурній позиції на прийняті до розрахунку ціни реалізації.

При розрахунку обсягу продажу продукції необхідно враховувати наступне.

Обсяг продажу в планованому році, як правило, не збігається з випуском товарної продукції за цей же період. Це пов'язано з тим, що частина виробленої товарної продукції в плановому періоді залишається нереалізованою у вигляді залишків на складі і відвантаженою покупцям на кінець року, а частина продукції, випущеної у звітному році, залишається нереалізованою на початок планового року і входить в обсяг реалізації планового року.

Усі складові величини обсягу продажу продукції для обчислення виручки оцінюються в наступних цінах:

• залишки на початок планового року - у діючих цінах періоду, попередньо плановому;

• товарна продукція планового періоду і залишки нереалізованої продукції - у цінах планового періоду.

З урахуванням вищевикладеного, розмір виручки від продажу продукції можна розрахувати за наступною формулою:

В = О1+Тп-О2(1.1)

де В - виручка від продажу продукції в плановому періоді;

О1 -вартість залишків готової продукції на початок планового року;

Тп -товарна продукція планового періоду;

О2 - вартість залишків товарної продукції на кінець планового року [10].

Розглянувши даний розділ можна сказати, що мета кожного суб'єкта господарювання - як можна більш ефективне використання цих організаційних, трудових, матеріальних і фінансових факторів.

Ефективність використання факторів виробництва виражається у кінцевому рахунку в фінансових результатах діяльності суб'єктів господарювання.

Економічний підсумок виробничої діяльності суб'єктів господарювання, виражений у вартісній (грошовій) формі, є фінансовим результатом.

Фінансові результати діяльності підприємств характеризуються такими економічними показниками як валовий доход, чистий доход, прибуток.

РОЗДІЛ 2. ФІНАНСОВО - ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ТОВ

Приватно орендне підприємство “ ... ” розташоване в кому районі Миколаївської області, центральна садиба якого знаходиться в селищі ....

Господарство віддалене від районного центру на відстані 40 км, від обласного центру (місто Миколаїв) на відстані 100 км. До найближчої залізничної станції – 41 км. Неблизьке розташування від міста ( районного центру ) не дає підприємству вигідного географічне положення.

Територія ТОВ «...» належить до степової зони. Для даного господарства характерний такий тип ґрунту , як чорноземи звичайні середньо та мало гумусні . Вміст гумусу в ґрунті складає від 40 до 55-60 см . Якість земель за 100-бальною шкалою визначено в 91 балів . Клімат помірно-континентальний з малосніжною зимою і жарким посушливим літом. Пересічна температура січня -4 -5 С , липня +27 , +28 С .Період з температурою понад +10 С становить 190-195 днів. Річна кількість опадів 300-400 мм. Максимум випадає в літку , переважно у вигляді злив . Висота снігового покриву 7-8 см. З несприятливих кліматичних явищ спостерігаються суховії , пилові бурі , посухи , град. Відносна вологість повітря у середньому за рік дорівнює 60-70 % , а в літні місяці – 40-60 % . В найбільш засушливі періоди відносна вологість знижується до 10-30% , що значно зменшує врожайність зернових культур внаслідок порушення водного балансу рослин , втрати тургору ґрунту .

Організаційно - виробнича структура підприємства характеризується доброю організованістю співробітників. Вся робота, пов'язана з веденням бухгалтерського обліку в господарстві здійснюється бухгалтерським апаратом. На нього покладено функції здійснення поточного бухгалтерського обліку, складання звітності, забезпечення контролю за дотриманням фінансової і кошторисної дисципліни. Тому бухгалтерський апарат виділено в самостійний структурний підрозділ. Очолює бухгалтерський апарат головний бухгалтер, який несе безпосередню відповідальність за правильну організацію обліку, достовірність звітних показників. Головний бухгалтер здійснює загальне керівництво роботою всього бухгалтерського апарату і, як правило, безпосередньо керує роботою фінансово-розрахункової і зведено-балансової групи.

Трудовий колектив Товариства складають усі громадяни, які своєю працею беруть участь в його діяльності на основі трудового договору (контракту), що регулює трудові відносини працівника з Товариством. Товариство самостійно встановлює форми та системи оплати праці, розмір заробітної плати, а також інших видів винагород працівників. Виділені бригади: трактористів - машиністів, комбайнерів, механізаторів. У розпорядженні господарства є ремонтна майстерня, склади для зберігання сільськогосподарської продукції, зернотік.

Для повної характеристики підприємства необхідним є проведення аналізу розмірів виробництва. Доцільні розміри сільськогосподарських підприємств визначають по відношенню до досягнутого рівня розвитку виробничих сил . Найкращі результати забезпечуються у тому випадку, якщо господарство має оптимальний розмір. В свою чергу оптимальний розмір підприємства залежить від його виробничого напрямку , компактності , землекористування , рівня технічної оснащеності рівня організаційних здібностей і кваліфікації кадрів тощо. Для більш детальної характеристики ТОВ «...» Кого району доцільно визначити розміри сільськогосподарського виробництва і порівняти його з середньорайонними показниками. Отже, проведемо аналіз розмірів виробництва, використовуючи дані по господарству (таблиця 2.1).

майно дохід прибуток фінансовий валовий

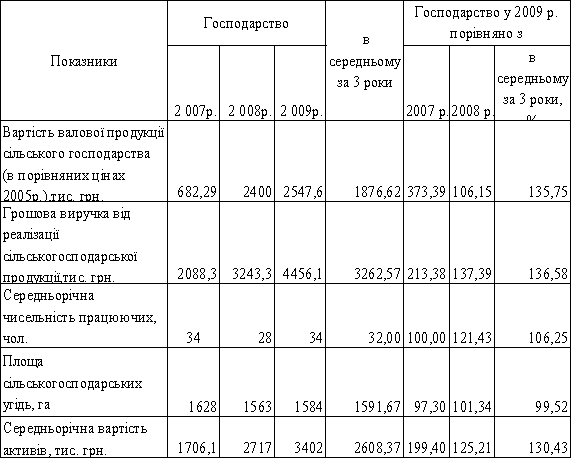

Таблиця 2.1. Розміри виробництва

Аналізуючи показники таблиці 2.1, можна зробити висновок, що досліджуване підприємство є малим за розміром, з кожним роком спостерігається зміни показників. В 2009 р. в ТОВ «...» Кого району порівняно з 2007 р. вартість валової продукції сільського господарства збільшилась на 273,39% , грошова виручка від реалізації сільськогосподарської продукції збільшилась більш ніж в 2 рази. Середньорічна чисельність працюючих в 2007 році становила 34 чоловіки, у 2008 році зменшилось до 28, а у 2009 році знову дорівнювало показникам 2007року. В середньому за 3 роки вартість валової продукції сільського господарств, грошова виручка від реалізації сільськогосподарської продукції за рахунок розвитку господарства у 2009 році.

Ефективність виробництва в аграрних підприємствах залежить не лише від розміру провідних галузей, але й від того, як розвинуті й інші галузі, що мають товарний характер. Тому спеціалізація є однією з форм суспільного поділу праці. Правильна спеціалізація господарства – важлива умова зростання обсягів виробництва.

Для подальшої характеристики якісного боку сільськогосподарського виробництва ТОВ «...» доцільно проаналізувати його виробничу спеціалізацію, наскільки він відповідає природно - кліматичним умовам, його місцезнаходженню, що дасть можливість виявити розвиток окремих галузей у виробництві товарної продукції.

Основним показником, за допомогою якого визначається спеціалізація – це структура його грошових надходжень від реалізації товарної продукції.

Основним показником, за допомогою якого визначається спеціалізація господарства є структура його грошових надходжень від реалізації товарної продукції , яку наведено в таблиці 2.2

Таблиця 2.2 Склад та структура грошової виручки від реалізації в ТОВ

| Галузі та види продукції | Тис. грн. | В середньому за 3 роки, тис. грн.. | Структура,% | |||

| 2007 р. | 2008 р. | 2009 р. | По с.-г. продукції | По господарству | ||

| Зерно Соняшник Ріпак Інша продукція рослинництва | 244,0 1792.8 43,1 28,4 | 1356,6 79.0 1276.5 521.9 | 2152,10 1478,90 526,10 297,50 | 1250,9 1116,9 615,23 282,60 | 38,38 34,27 18,88 8,67 | 38,35 34,24 18,86 8,66 |

| Разом по рослиництву | 2088,3 | 3233.8 | 4454,60 | 3258,90 | 100 | 99,98 |

| Всього по сільськогосподарському виробництву | 2088,3 | 3233.8 | 4454,60 | 3258,9 | 100 | 99,89 |

| Реалізація іншої продукції, робіт і послуг, товарів | - | 9,4 | 1,50 | 3,63 | Х | 0,11 |

| Всього по господарству | 2088,3 | 3243,3 | 4454,60 | 3262,07 | Х | 100 |

Зробивши розрахунки розміру та структури грошової виручки від реалізації сільськогосподарської продукції в ТОВ «...» Кого району можна зробити такий висновок, що дане господарство має вузькоспеціалізовану форму спеціалізації. Про що свідчить отримані результати з розрахунку структури по сільськогосподарському виробництву, де галузь рослинництва займає 99,98% усієї структури грошової виручки підприємства. В якій найбільшу питому вагу займає зерно-38,35% і 34,24 % соняшник.

При аналізі фінансово - економічної характеристики господарсва важливо також провести аналіз забезпеченості господарства ресурсами та рівня їх використання.

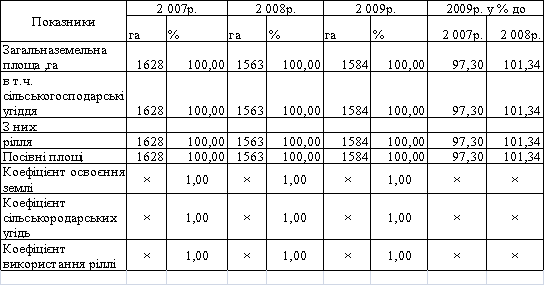

Одним із важливих показників для характеристики рівня використання ресурсів господарства є структура земельних угідь. Для аналізу землекористування необхідно розрахувати наступні коефіцієнти:

- коефіцієнт освоєння землі - відношення площі сільськогосподарських угідь до загальної земельної площі;

- коефіцієнт розораності сільськогосподарських угідь - відношення площі ріллі до площі сільськогосподарських угідь;

- коефіцієнт використання землі - відношення площі посівів сільськогосподарських угідь до площі ріллі.

Також потрібно проаналізувати структуру землекористування розрахунки якої показано в таблиці 2.3.

Таблиця 2.3

Динаміка і структура землекористування в ТОВ

Розрахувавши розмір та структуру сільськогосподарських угідь у ТОВ «...» за 2007 – 2009 роки можна дійти такого висновку, що загальна земельна площа в 2009р скоротилася на 2,7% порівняно з 2007р в якому вона складала 1584 га. Також за допомогою даних розрахунків було показано що в господарстві вся земельна площа, ось уже протягом трьох років знаходиться під ріллю. Це відбулося під впливом скорочення загальної земельної площі в господарстві. Також можна спостерігати, що розраховані коефіцієнти становлять:- Коефіцієнт освоєння землі протягом трьох років залишаються на рівні 1,0 %. Коефіцієнт розораності сільськогосподарських угідь становить 1,0% за всі роки. Коефіцієнт використання землі становить 1,0% за всі роки.

Розглянемо показники ефективності використання земельних угідь в досліджуваному господарстві (таблиці 2.4).

Таблиця 2.4 Забезпеченість трудовими ресурсами

З таблиці 2.4 видно, що ТОВ «...» Кого району трудовими ресурсами, забезпечено на 94 %. Усі трудові ресурси зайняті у рослинництві. Підприємство не забезпечено трудовими ресурсами, хоча і іде скорочення їх.

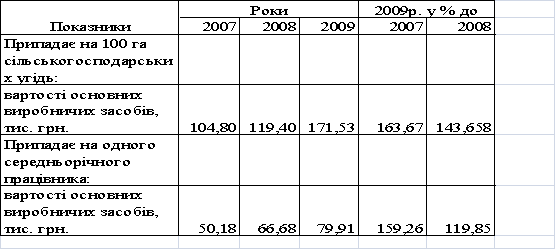

Потрібно визначити рівень забезпеченості господарства основними виробничими засобами і енергетичними ресурсами, і проаналізувати ефективність використання основних виробничих засобів. Проаналізуємо рівень забезпеченості підприємства основними засобами та енергетичними ресурсами в таблиці 2.5.

Таблиця 2.5

Забезпеченість основними засобами та енергетичними ресурсами

Аналізуючи забезпеченість основними засобами в ТОВ «...» Кого району, можна сказати, що у 2009 припадає на 100 га сільськогосподарських угідь припадає на 63,67% більше, ніж у 2007році та на 43,66% більше, ніж у 2008 році вартості основних виробничих засобів. Вартість основних засобів, що припадає на 100 га сільськогосподарських угідь в 2009 році порівняно з 2007 роком збільшилось на 59,26 %, а порівняно з 2008 роком збільшилось на 19,85 %.

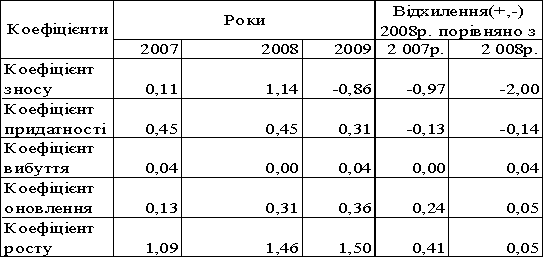

Коефіцієнт зносу – це відношення суми зносу основних засобів до їх початкової, вартості, за мінусом основних засобів, за якими знос не нараховується (продуктивна худоба, робочі воли, молоді багаторічні насадження);

Коефіцієнт придатності – відношення вартості їх незношеної частини (залишкової вартості), за мінусом вартості основних засобів, за якими знос не обчислюється до початкової вартості цих засобів;

Коефіцієнт вибуття – відношення засобів, які вибули за рік до їх наявності на початок року;

Коефіцієнт оновлення – відношення основних засобів, які знову надійшли за рік їх наявності на кінець року;

Коефіцієнт росту – відношення вартості основних засобів на кінець року до їхньої наявності на початок року.

Таблиця 2.6

Показники стану та руху основних засобів

Аналізуючи дані таблиці 2.6 можна зробити наступний висновок про те що, коефіцієнт зносу у 2009 році в порівнянні з 2007 р. зменшився на 0,25, а це є позитивним явищем, тому що чим нижче коефіцієнт зносу тим кращий стан основних засобів. Коефіцієнт придатності зменшився у 2009 році порівнюючи з 2007 та 2008. Зростання коефіцієнта росту на 0,41, порівняно з 2006 роком свідчить про збільшення вартості основних засобів.

Для того щоб дати об’єктивну економічну оцінку ТОВ «...» необхідно проаналізувати фінансові показники підприємства на основі даних Ф.1 “ Баланс '' та Ф.2 “ Звіт про фінансові результати ”.

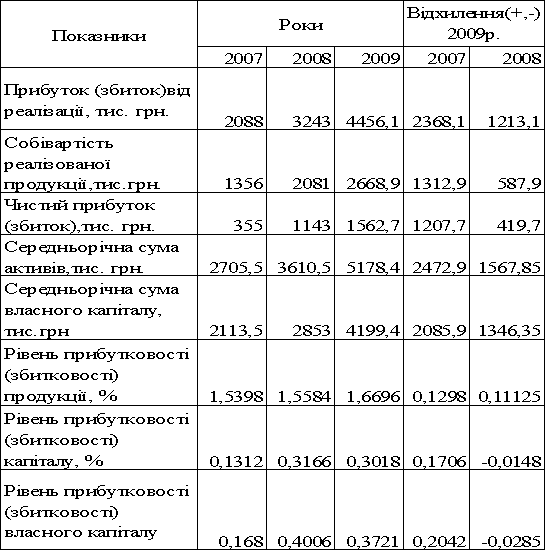

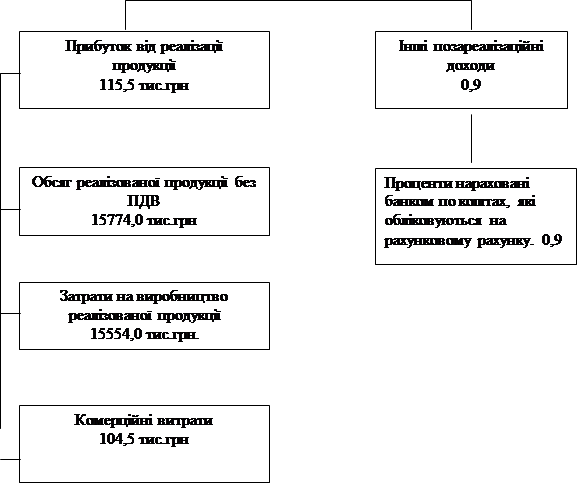

Щоб краще охарактеризувати методику обліку формування доходів і витрат від різних видів діяльності господарства потрібно розглянути показники фінансових результатів. Для цього розрахуємо таблицю 2.7

Таблиця 2.7

Динаміка показників фінансових результатів

Проаналізувавши динаміку показників фінансових результатів у ТОВ «...» можна зробити такий висновок, що валовий прибуток від реалізації у 2009 році збільшився в 2 и 1,5 у порівнянні, відповідно, з 2007 та 2008 роками, а собівартість реалізованої продукції збільшилась в 2 рази порівняно з 2007 роком та на 587,9 тис. грн порівняно з 2008 роком. Це означає, що рівень використання економічного потенціалу підприємства зріс. Загалом по підприємству спостерігається тенденція до зростання середньорічної суми активів та середньорічної суми власного капіталу, що свідчить про збільшення потенційних можливостей підприємства для соціально-економічного розвитку.

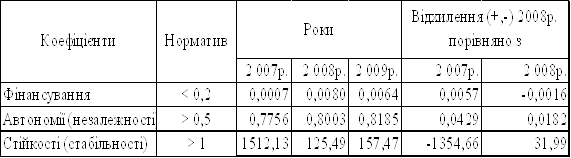

Фінансова стабільність підприємства є однією з найважливіших характеристик фінансового стану підприємства. Вона пов’язана з рівнем залежності від кредиторів та інвесторів і характеризується співвідношенням власних і залучених коштів, яке визначає загальну оцінку фінансової стабільності, тобто її незалежності (див. табл. 2.8.)

Таблиця 2.8

Динаміка показників фінансової незалежності за 2008р.

Дані таблиці 2.8 свідчать, що всі показники фінансової незалежності за 2008 рік в ТОВ «...» Кого відповідають встановленим нормативам.

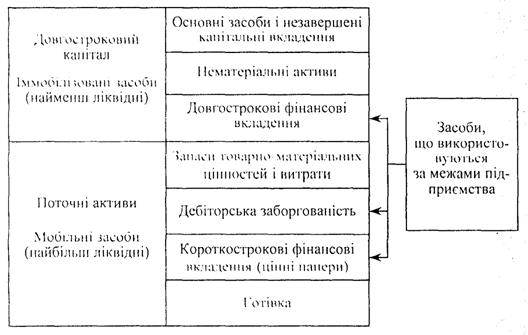

Забезпечення фінансової стійкості та платоспроможності є однією з найголовніших задач підприємства, метою якого є успішна (тобто з отриманням прибутку) діяльність в сучасних економічних умовах. Відношення вартості оборотних матеріальних засобів, а також власних та позичених джерел їх формування визначає стійкість фінансового стану підприємства. Забезпеченість запасів та витрат джерелами формування є сутністю фінансової стійкості, в той час як платоспроможність є її зовнішнім проявом. Забезпеченість запасів та витрат є причиною, яка визначає міру платоспроможності або неплатоспроможності, та наступає внаслідок забезпеченості.

Найбільш ліквідними активами є грошові кошти (ними одразу можна покрити борги), а також поточна дебіторська заборгованість. При цьому поточна дебіторська заборгованість враховується лише у разі вжиття певних заходів щодо її погашення, тобто коли є впевненість у скорому її перетворенні на грошові кошти. До високоліквідних активів належать також цінні папери, котрі враховуються у складі короткострокових фінансових вкладень, тобто ті, що знаходяться у третьому розділі активів.

Менш ліквідними активами вважаються товари, готова продукція, запаси, незавершене виробництво.

Ліквідність балансу разом з платоспроможністю є критерієм оцінки фінансового стану підприємства. Вона характеризує ступінь покриття зобов’язань підприємства його активами. Аналіз ліквідності балансу підприємства дає можливість оцінити здатність та ймовірність повернення ним запозичених коштів (таблиця 2.9).

Таблиця 2.9

Динаміка показників ліквідності за 2006р.

За даними таблиці 2.9 розрахувавши коефіцієнти абсолютної ліквідності та коефіцієнт швидкої ліквідності можемо зробити висновок , що вони не дотягують до мінімальної норми і підприємство не готове негайно ліквідувати короткострокові заборгованості . Але зазначимо , що коефіцієнти абсолютної ліквідності та коефіцієнт швидкої ліквідності збільшилися на кінець року , що дає надію на покращення фінансового стану підприємства.

Отже, ТОВ «...» Кого району на протязі останніх років має нестійкий фінансовий стан, зумовлений неплатоспроможністю підприємства. Але в порівняні з попередніми роками – 2009 рік був прибутковим, що дозволило покращити становище підприємства.

РОЗДІЛ З. ФОРМУВАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ У ТОВ

Похожие работы

... Лісіцин Головний бухгалтер ВАТ “Цюрупинський хлібозавод” (підпис) Г.Л. Ширяєва ВИСНОВКИ ТА ПРОПОЗИЦІЇ В даній курсовій роботі було розглянуто таке актуальне питання аудит формування фінансових результатів виробничих підприємств. В Україні незалежна аудиторська діяльність знайшла застосування зовсім нещодавно, тому проведення аудиту - справа нова, але воно має базою ревізію і контроль. ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... при розрахунку фінансових результатів від надзвичайної діяльності. Виходячи із класифікації доходів і витрат за видами діяльності і функціями і побудована система рахунків бухгалтерського обліку для відображення формування фінансових результатів діяльності підприємства та визначення чистого доходу (прибутку) чи збитку звітного періоду, а також для складання Звіту про фінансові результати. Для ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев