Навигация

Содержание

Введение

1. Понятие учетных регистров

2. Классификация учетных регистров

3. Требования, предъявляемые к ведению учетных регистров

4. Способы исправления ошибочных записей в учетных регистрах

5. Формы бухгалтерского учета

6. Изменения в учетной политике на 2009 год

Заключение

Список использованной литературы

Введение

В условиях рыночной экономики для обеспечения четкого управления работой организации, анализа и контроля за состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности и сохранностью собственности требуется учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы его построения: бухгалтерский баланс, система счетов, документация и документооборот, учетные регистры, формы бухгалтерского учета и т.д.

Целью написания моей работы является изучение наименования учетных регистров, их классификации, а также объектов учета, к которым применяются конкретные виды регистров; рассмотрение требований, предъявляемых к ведению учетных регистров, правил и порядка отображения информации в регистрах, а также заполнение этих документов и исправление ошибок, возникающих при их заполнении.

учетный регистр информация документ

1. Понятие учетных регистров

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируются. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. С этой целью применяются учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных показателей учета. Запись хозяйственных операций в учетных регистрах используют для повседневного руководства финансово-хозяйственной деятельностью организации и для составления бухгалтерской отчетности.

Формы учетных регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральным законодательством предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, а так же организациями при соблюдении ими методических принципов бухгалтерского учета.

Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности. Они группируются по соответствующим счетам бухгалтерского учета. Лица, составившие и подписавшие регистры бухгалтерского учета, несут ответственность за правильность отраженных данных. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

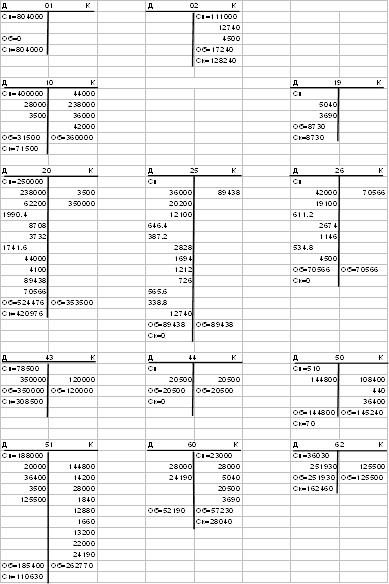

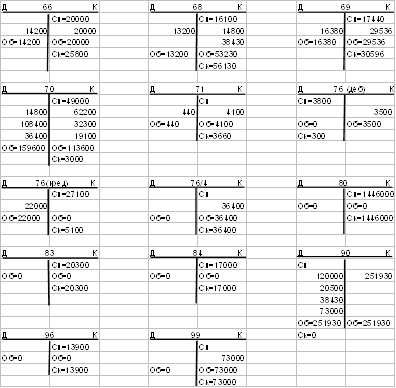

Регистры бухгалтерского учета могут вестись в специальных разграфленных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а так же на машинных носителях информации (дискеты, магнитные ленты и т.д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Применяемые в бухгалтерском учете учетные регистры, объекты учета, к которым они применяются представлены в таблице 1.

Таблица применяемых учетных регистров

| Наименование учетного регистра | Объект учета | Вид учета |

| Карточка по видам активов | Нематериальные активы | Аналитический |

| Карточки складского учета | Материалы | Аналитический |

| Лицевые счета | Расчеты с персоналом по оплате труда | Аналитический |

| Накопительные ведомости | Расчеты с разными дебиторами и кредиторами | Аналитический |

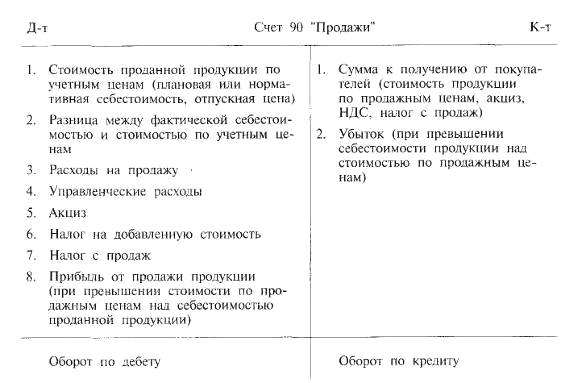

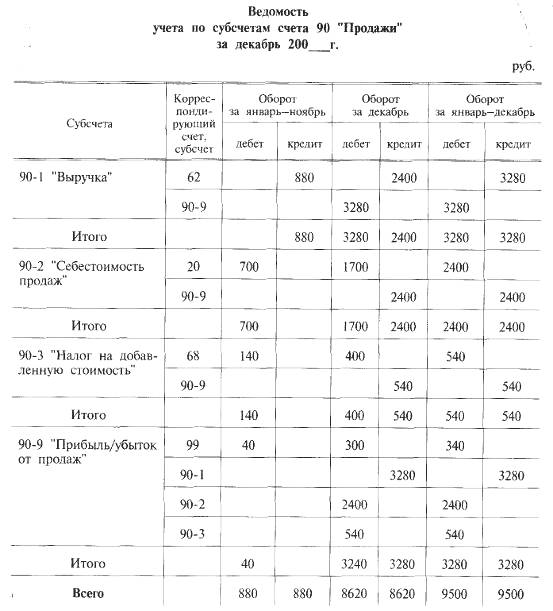

| Книги | Кассовая книга, главная книга | Синтетический |

| Журналы-ордера | Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета | Комбинированный |

| Машинограммы, магнитные ленты, диски, дискеты | Аналогично накопительным ведомостям, но с помощью вычислительных машин и компьютеров | Синтетический, аналитический и комбинированный |

Похожие работы

... учетных регистров, как и данные внутренней бухгалтерской отчетности, признаны коммерческой тайной предприятия, за разглашение которой соответствующие лица несут ответственность. 1.4 Хранение учетных регистров Бухгалтеру важно не только грамотно вести бухгалтерский и налоговый учет, но и обеспечить правильное оперативное хранение и своевременную сдачу в архив документации. Следует помнить, ...

... себестоимость и другие показатели. В любом случае вариант распределения коммерческих расходов на упаковку и транспортировку определяется отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). Учетные регистры, их виды и содержание Виды и порядок бухгалтерских записей в учетных регистрах По характеру бухгалтерских записей учетные регистры ...

... бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства" рекомендованы для ведения бухгалтерского учета на малом предприятии специальные учетные регистры упрощенной формы. Ведомости для бухгалтерского учета на малом предприятие: № В-1 "Ведомость учета основных средств, начисленных амортизационных отчислений (износа)" – является ...

... . При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой. Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом «красного сторно». Дополнительная проводка применяется в тех ...

0 комментариев