Навигация

Практика учета расходов на продажу на примере ООО «Полюс»

63968

знаков

6

таблиц

1

изображение

2. Практика учета расходов на продажу на примере ООО «Полюс»

2.1 Организационно - экономическая характеристика

Общество с ограниченной ответственностью «Полюс», является юридическим лицом и действует на основании устава и законодательства РФ.

ООО «Полюс» зарегистрировано 14 августа 2007 г. Регистрационной палатой Администрации г. Липецка, Свидетельство № 2807.

Целью общества является извлечение прибыли.

Общество осуществляет следующие виды деятельности:

оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг.

ООО «Полюс» является юридическим лицом. Это коммерческое торговое предприятие.

Бухгалтерский учет в ООО «Полюс» организуется согласно принятой учетной политике, разработанной на основании российских стандартов по бухгалтерскому учету и отчетности.

Предприятие находится на стандартной системе налогообложения, бухгалтерский учет ведется в полном объеме.

В штате бухгалтерской службы есть шесть бухгалтеров и кассиры. Она возглавляется главным бухгалтером.

Учет и обработка информации осуществляется использованием средств вычислительной техники.

Ответственность за организацию бухгалтерского учета возлагается на руководителя. Бухгалтерский учет осуществляется главным бухгалтером.

В обязанности бухгалтера входит обработка первичной документации по учету труда и его оплаты с использованием средств вычислительной техники, создание расчетных листков, ведомостей начисления зарплаты, ведомости по единому социальному налогу (ЕСН), платежной ведомости.

Бухгалтерская служба готовит отчеты об отчислениях организации во внебюджетные фонды и бюджет (в части начисления и уплаты налога на доходы физических лиц). Ведет оборотные ведомости по счетам учета расчетов с разными дебиторами и кредиторами".

Кассир составляет кассовую отчетность на компьютере, получает деньги в банке.

Обязанности по ведению бухгалтерского учета товаров возложены на одного из бухгалтеров. В процессе работы он осуществляет:

-приемку первичных документов по учету товаров;

-проверку правильности оформления первичных документов;

-выборочные проверки остатков товаров у материально-ответственных лиц и их фактического наличия на складах.

- контроль за состоянием складского учета и хранения материальных ценностей;

- участие в проведении годовых инвентаризаций ТМЦ.

- ежемесячное формирование оборотных ведомостей по счету 41 "Товары", 71 "Расчеты с подотчетными лицами", 44 "Расходы на продажу".

Информационной базой анализа результатов деятельности предприятия является форма № 2 бухгалтерской отчетности "Отчет о прибылях и убытках".

Таблица 2 Вертикальный анализ финансовых результатов ООО «Полюс» за 2008-2009 годы

| Показатель | Годы | Отклонение 2005 г. от 2004 г. | ||||

| 2008 г. | 2009 г. | |||||

| тыс. руб. | в % к выручке | тыс. руб. | в % к выручке | тыс. руб. | в % к выручке | |

| Выручка от реализации услуг | 1080 | 100 | 4917 | 455,3 | 3837 | 355,3 |

| Затраты на реализацию продукции | 757 | 70,1 | 4257 | 86,6 | 3500 | 16,5 |

| Валовая прибыль | 323 | 29,9 | 66 | 13,4 | 337 | -16,5 |

| Прочие доходы | - | - | 11 | 0,2 | 11 | 0,2 |

| Прочие расходы | 5 | 0,5 | 38 | 0,3 | 38 | 0,3 |

| Прибыль до налогообложения | 318 | 29,4 | 633 | 12,9 | 315 | -16,6 |

| Платежи в бюджет | 76 | 7 | 199 | 4 | 123 | -3 |

| Чистая прибыль | 242 | 22,4 | 434 | 8,8 | 192 | -13,6 |

Анализируя данные табл. 2, можно сказать следующее.

Выручка от реализации услуг ООО «Полюс» в 2008 году составляла 1080 тыс. руб., в 2009 году она увеличилась до 4917 тыс. руб., что на 3837 тыс. руб. больше 2008 года.

Увеличение выручки свидетельствует о получении обществом большего количества заказов, по сравнению с предыдущими периодами.

Данные вертикального анализа показывают, что затраты на реализацию продукции составили 70,093% от выручки в 2008 году; 86,58 % в 2009 году.

Валовая прибыль организации равнялась результату от реализации, поскольку у общества нет коммерческих и управленческих расходов и составляла в 2008 году 323 тыс. руб. (30% от выручки); 660 тыс. руб. в 2009 году (13,4% от выручки). Снижению суммы валовой прибыли способствовал рост размера себестоимости проданных услуг.

Прочие доходы и расходы у организации появились только в 2009 году и составили: доходы 11 тыс. руб., а расходы - 17 тыс. руб., т.е. 0,2% и 0,4% от выручки, соответственно, т.е. менее 1% от выручки.

Прочие расходы ООО "Полюс" в 2008-2009 годы также не превышали 1% и составляли 5 и 21 тыс. руб., соответственно.

Платежи в бюджет ООО "Полиграф центр" равнялись в 2008 году 76 тыс. руб. или 7% от выручки; в 2009 году - 199 тыс. руб. - 4%.

Таким образом, можно сделать вывод, что на чистую прибыль ООО "Полиграф центр" основное влияние оказывают затраты на реализацию, т.к. они составляют от 70 до 98% от выручки.

2.2 Оценка организации учета расходов на продажу в ООО «Полюс»

В ООО «Полюс» имеются договора на оказание услуг сторонних организаций (транспортные компании).

Юридическая оценка договоров отклонений не выявила, составленные документы имеют все необходимые реквизиты, даты составления и т.д.

Проверка правильности классификации расходов для отнесения их к расходам на продажу

Бухгалтерия ООО «Полюс» обеспечена всеми необходимыми нормативными и законодательными актами регламентирующими данный раздел учета.

К таковым относятся:

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ МФ РФ от 29.07.1998 №34н)

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ МФРФ от 31.10.2001 № 94н)

3. Налоговый кодекс РФ. Части I и II.

4. ПБУ 1/1998 «Учетная политика организации» (Приказ МФ РФ от 09.12.1998 № 60н)

5. ПБУ 9/1999 «Доходы организации» (Приказ МФ РФ от 06.05.1999 № 32н)

6. ПБУ 10/1999 «Расходы организации» (Приказ МФ РФ от 06.05.1999 №33н)

4. Проверка состава расходов на продажу. Данный вид работ имел выборочный характер, была проведена проверка организации учета за май 2007г.

В ООО «Полюс» предусмотрены следующие статьи затрат:

транспортные расходы;

расходы на оплату труда;

ЕСН;

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

амортизация основных средств;

расходы на ремонт основных средств;

износ санитарной и специальной одежды, приборов и других предметов труда;

расходы на хранение, подработку, подсортировку и упаковку товаров;

расходы на рекламу;

затраты по оплате процентов за пользование кредитами и займами;

потери товаров и технологические отходы;

расходы на тару;

прочие расходы.

Синтетический учет расходов на продажу в ООО «Полюс», в соответствии с Планом счетов бухгалтерского учета, ведут на счете 44 «Расходы на продажу». По дебету указанного счета отражаются все производственные затраты организации торговли, а по кредиту осуществляется их списание.

Дебетовое сальдо по счету 44 «Расходы на продажу» означает остаток издержек обращения на остаток нереализованных товаров на конец месяца. В конце отчетного периода бухгалтер торговой организации списывает издержки, приходящиеся на реализованные товары в дебет счета 90 «Продажи» субсчет «Себестоимость продаж», что отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 44 «Расходы на продажу».

В учете расходы на продажу исследуемого предприятия отражаются по дебету счета 44 «Расходы на продажу» в корреспонденции с различными счетами в зависимости от источника расходов и затрат:

Таблица 3

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 10 | Списаны материалы, использованные для производственной деятельности, например, при хранении товаров на складах |

| 44 | 60, 76 | Отражены затраты производственного характера (охрана объектов, аренда, коммунальные платежи, информационные услуги и тому подобное) |

| 44 | 70 | Начислена заработная плата сотрудникам торговой организации |

| 44 | 69 | Начислен ЕСН и взносы по обязательному пенсионному страхованию |

| 44 | 71 | Списаны командировочные, представительские расходы и другие производственные расходы торговой организации по авансовым отчетам сотрудников |

| 44 | 97 | Отнесены в состав затрат отчетного периода затраты |

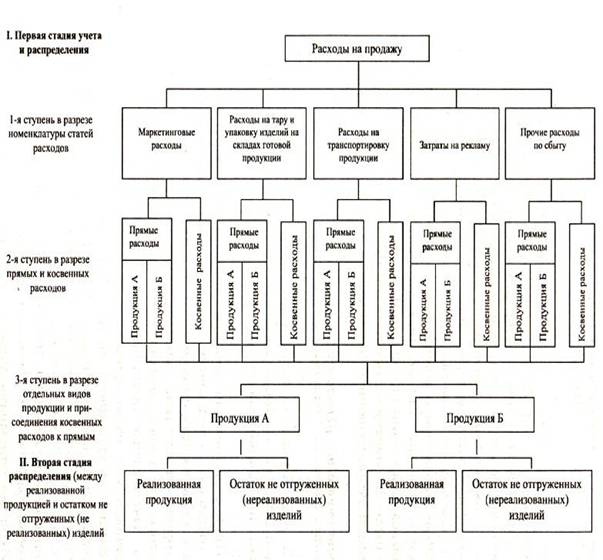

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

В ООО «Полюс» предусмотрены следующие статьи затрат:

44.2 транспортные расходы – 2950 р.

44.1 расходы на оплату труда - 14000 р.

44.3 ЕСН – 3640 р.

44.3. расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря - 2190 р.

44.4 амортизация основных средств – 1860 р.

44.5.2 расходы на хранение, подработку, подсортировку и упаковку товаров;

44.6 расходы на рекламу;

44.7 расходы на тару - 500 р.

44.7.1 прочие расходы - 4600 р.

Проверка отражения на счетах бухгалтерского учета операций по учету расходов на продажу.

За май получило по договорам поставки 25 т сахара на сумму 330 000 рублей, в том числе НДС – 30 000 рублей. При приобретении сахара организация осуществила следующие расходы:

Услуги посредника – 10 620 рублей, в том числе НДС – 1620 рублей;

Транспортные расходы – 29 500 рублей, в том числе НДС – 4 500 рублей.

По состоянию на 1 мая в учете были отражены следующие данные:

Сальдо по счету 44-2 «Транспортные расходы» – 8 000 рублей;

Остаток сахара на складе 2 000 кг по цене 12,70 рубля за кг на сумму – 25 400 рублей.

Общество в мае отгрузило с оптового склада покупателям 15 000 кг сахара на сумму 280 500 рублей, в том числе НДС – 25 500 рублей.

Оплата от покупателей поступила на расчетный счет организации.

За май производственные расходы составили – 30 000 рублей.

Учетной политикой организации торговли, предусмотрено, что учет товаров ведется по покупным ценам, учет транспортных расходов осуществляется в составе расходов на продажу, с отражением на субсчете 44-2, списание товаров на реализацию осуществляется методом ФИФО.

В целях налогообложения применяет метод начисления.

Себестоимость реализованного сахара по методу ФИФО составила:

2 000 кг х 12,70 рубля + 13 000 кг. х 12,36 рубля = 25 400 рублей + 160 680 рублей = 186 080 рублей.

Стоимость остатка товаров на складе составляет 12 000 кг х 12,36 рубля = 148 320 рублей

В бухгалтерском учете за май бухгалтер отразил данные операции следующим образом:

Таблица 4 Отражение на счетах учета

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 44,2 | 76 | 2950,0 | Оплачены счета транспортной организации |

| 44.1 | 70 | 14000,0 | Начислена оплата труда |

| 44.3 | 69 | 3640,0 | Начислен ЕСН |

| 44.3.1 | 76,1 | 2190,0 | Начислены платежи за аренду |

| 44.4 | 02 | 1860,0 | Начислена амортизация основных средств |

| 44.7 | 60 | 500,0 | Отражены расходы на тару |

| 44.5.2 | 260,0 | Отражены расходы на хранение | |

| 44.7.1 | 76,3 | 4600,0 | Оплачены коммун. услуги |

| 90-2 | 44.1 | 30 000 | Списаны расходы на продажу за май года |

| Определен средний % транспортных расходов: (8 000 рублей + 25 000 рублей) / (186 080 рублей + 148 320 рублей) х 100% = 9,87%. Сумма транспортных расходов, приходящаяся на реализованные товары: 186 080 рублей х 9,87% = 18 366 рублей. Сумма транспортных расходов, приходящаяся на остаток товаров: 148 320 рублей х 9,87% = 14 634 рублей | |||

| 90-2 | 44-2 | 18 634 | Списана сумма транспортных расходов, приходящаяся на реализованные товары |

| 90-9 | 99 | 20 286 | Отражен финансовый результат |

Таблица 5 Списание расходов на продажу на ООО «Полюс» в декабре 2009 г.

| № п/п | Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| 1 | Списываются расходы на продажу | 90 | 44 | 20988 |

Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией пропорционально их производственной себестоимости.

В течение отчетного периода на дебете счета 44 «Расходы на продажу» собираются все издержки обращения торговой организации, которые относятся как к проданным товарам, как и к товарам, которые остались на складе не проданными в конце отчетного периода. Поэтому необходимо распределить издержки обращения между данными товарами и их остатками (запасами) на складе. Для этого делается специальный расчет издержек обращения на остаток товаров с отдельным выделением в управленческом учете транспортных расходов и расходов по оплате за кредит банка.

Другие расходы при расчете не выделяются и в полном объеме списываются через счет продаж на финансовые результаты торговой организации.

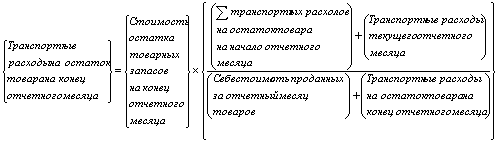

Величина издержек обращения на остаток товаров определяется по их среднему проценту за отчетный период с учетом переходящего остатка на начало отчетного периода в следующей последовательности:

1) определяется общая сумма издержек обращения (И) путем сложения соответствующих сумм транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период (Ио) с их остатком на начало отчетного периода (Ин);

2) определяется по данным учета стоимость товаров, проданных в отчетном периоде (Со), и их остатков на конец отчетного периода (Ск);

3) рассчитывается средний процент издержек обращения к общей стоимости товаров:

Кср = И / С;

4) определяется величина издержек обращения, списываемых на остатки непроданных товаров на конец отчетного периода (Ик), путем умножения стоимости товаров на конец отчетного периода (Ск) на средний процент издержек обращения:

Ик = Ск • Кср;

5) рассчитывается величина издержек обращения, списываемых в отчетном периоде на проданные товары (Ит):

Ит = Ин + Ио – Ик.

Пример. Все издержки обращения за отчетный период составили 4800 тыс. руб.; общая сумма транспортных расходов и расходов по оплате процентов за кредит банка за отчетный период равна 900 тыс. руб.; транспортные расходы и расходы по оплате процентов за кредит банка, относящиеся на остаток товаров на начало отчетного периода, составили 150 тыс. руб.; продано за отчетный период товаров на 12200 тыс. руб.; стоимость остатков непроданных товаров на конец отчетного периода составила 2400 тыс. руб., отсюда:

1) Кср = (150 + 900) / (12200 + 2400) х 100 = 7,19%;

2) Ик = 2400 х 7,19 / 100 = 172,56 тыс. руб.;

3) Ит = 150 + 900 – 172,56 = 877,44 тыс. руб.;

4) Идр = 4800 – 900 = 3900 тыс. руб. – издержки обращения за отчетный период по другим калькуляционным статьям затрат;

5) всего в отчетном периоде будет списано издержек обращения 4777,44 тыс. руб. (3900 + 877,44 или 150 + 4800 – 172,56).

Транспортные расходы можно включать в стоимость приобретенных для продажи товаров, а при осуществлении торговыми организациями закупок по импорту помимо транспортных расходов в стоимость товаров включаются таможенные пошлины и прочие расходы по заготовлению, которые отражаются на дебете счета 41 «Товары».

Бухгалтерское законодательство предоставляет торговым организациям два возможных варианта учета транспортных расходов на доставку приобретенных товаров: либо в составе покупной стоимости товаров, либо в составе издержек обращения.

Вариант, когда транспортные расходы учитываются в составе покупной цены, используется очень редко. Судите сами, ведь эта ситуация возможна только в том случае, если организация приобрела товары одного наименования и уплатила за них определенную сумму транспортных расходов. Тогда организация может с точностью определить покупную стоимость данных товаров. Однако на практике, такие случаи редки. Как правило, торговые организации получают товары по договорам поставки, предусматривающие несколько наименований товаров, а сумма транспортных расходов, уплаченных за их доставку, одна.

Поэтому бухгалтер обязан распределить транспортные расходы на каждый вид приобретенных товаров.

Торговые организации используют второй метод: включение транспортных расходов в издержки обращения, которые затем распределяются на реализованные товары и товарные запасы.

До момента вступления в силу главы 25 "Налог на прибыль организаций" НК РФ порядок определения величины транспортных расходов был установлен в пункте 2.18 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20 апреля 1995 года №1-550/32-2. Однако в настоящее время указанный документ утратил силу, и теперь все организации обязаны при исчислении налога на прибыль руководствоваться положениями главы 25 НК РФ.

В налоговом учете суммы транспортных расходов по доставке товаров до склада покупателя (при условии, что они не включены в цену приобретаемого товара) являются прямыми расходами. Прямые расходы (в отличие от косвенных расходов) списываются на расходы в особом порядке, установленном статьей 320 НК РФ.

Сумма прямых расходов, относящаяся к остаткам товаров на складе, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Определяется стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (пункт 1) к стоимости товаров (пункт 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе, как произведение среднего процента на стоимость остатка товаров на конец месяца.

Поэтому, чтобы сблизить бухгалтерский и налоговый учет в торговой организации наиболее целесообразным представляется списывать в бухгалтерском учете транспортные расходы в порядке, установленном статьей 320 НК РФ. Данное положение должно быть закреплено в учетной политике организации.

Рассмотрим на примере.

ООО «Полюс» учитывает транспортные расходы, связанные с доставкой товаров в составе расходов на продажу.

По состоянию на 01 июля в бухгалтерском учете организации были отражены следующие данные:

а) по транспортным расходам:

Остаток по счету 44 "Расходы на продажу" субсчет "Транспортные расходы" - 15 000 рублей;

За июль дебетовый оборот по счету 44 "Расходы на продажу" субсчет "Транспортные расходы" составил - 22 000 рублей;

б) по товарам:

Стоимость реализованных товаров за июль составила - 1 200 000 рублей; Стоимость нереализованных товаров на 01 августа - 420 000 рублей;

Определяется средний процент транспортных расходов: (15 000 рублей + 22 000 рублей)/ (1 200 000 рублей + 420 000 рублей) х 100% =2,284 %

Исходя из этого сумма:

транспортных расходов, приходящаяся на реализованные товары, составит: 1 200 000 рублей х 2,28% = 27 408 рублей;

транспортных расходов, приходящаяся на нереализованные товары, составит: 420 000 рублей х 2,28 % =9 592 рубля;

В бухгалтерском учете ООО «Полюс» списание за июль 2004 года транспортных расходов отразится следующей проводкой:

Дебет 90 "Продажи" субсчет "Себестоимость продаж" Кредит 44 "Расходы на продажу" субсчет "Транспортные расходы" - 27 408 рублей.

Счет 44 «Расходы на продажу» декабрь 2009 года

| С кредита счетов Статья | 76,1 | 76,2 | 70 | 02 | 69 | 91 | 60 | Итого |

| Транспортные расходы | 2950.0 | 2950.0 | ||||||

| Заработная плата | 14000.0 | 14000.0 | ||||||

| ЕСН | 3640.0 | 3640.0 | ||||||

| Аренда | 2190.0 | 2190.0 | ||||||

| Амортизация | 1860.0 | 1860.0 | ||||||

| Расходы на рекламу | 260.0 | 260.0 | ||||||

| Расходы на тару | 500.0 | 500.0 | ||||||

| Прочие расходы | 4600,0 | 4600.0 | ||||||

| Итого | 2950.0 | 6790.0 | 14000.0 | 1860.0 | 3640.0 | 760.0 | 30000.0 |

Похожие работы

... продукции в пути в пределах норм естественной убыли, если по договору они относятся на поставщика, включаются в расходы на продажу. В условиях автоматизированной обработки учетной информации степень детализации бухгалтерского учета расходов на продажу существенно повышается, появляются возможности увеличить номенклатуру указанных расходов, расширить перечень объектов калькулирования, повысить ...

... ): по перевозке товаров; оплате труда; аренде; содержанию зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; рекламе; представительские расходы; другие аналогичные по назначению. Аудит расходов на продажу можно проводить в рамках следующих направлений проверки: 1. Оценка эффективности систем бухгалтерского учета и внутреннего контроля; 2. Проверка правильности ...

... затраты по ним списываются со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. 4. Организация синтетического и аналитического учета готовой продукции Синтетический учет готовой продукции может осуществляться в двух ...

... образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату. В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при определении налоговой базы по налогу на прибыль указанные расходы пр

0 комментариев