Навигация

Расчет капитальных вложений (инвестиций) в основные производственные фонды

80239

знаков

10

таблиц

6

изображений

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных фондов, необходимых для производства нового издания в соответствии с технологическим процессом.

В общем случае величина капитальных вложений в основные производственные фонды равна:

![]()

где Коб – капитальные вложения в рабочие машины и оборудование, руб.;

Кзд – капитальные вложения в здания, руб.;

Квсп – капитальные вложения во вспомогательное оборудование, руб.;

Кто – капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.;

Ктр – капиталовложения в транспортные средства, руб.;

Кинв – капиталовложения в производственный инвентарь, руб.

2.1 Расчет величины капитальных вложений в рабочие машины и оборудованиеКапитальные вложения в рабочие машины и оборудование (Коб) рассчитываются по формуле:

Коб =![]() , руб.

, руб.

где Цобi – средняя стоимость единицы i-го вида оборудования, руб.,

nобi – количество единого i-го вида оборудования, шт.,

ктм – коэффициент, учитывающий транспортные и монтажные расходы (1,05);

m – количество видов оборудования.

Количество i-го вида оборудования рассчитывается по формуле:

.

.

где Ni – годовой объем выпуска i-ой продукции в натуральном выражении, шт.;

tштi – нормативы затрат станочного времени на выполнение i-го вида работ, мин./шт.;

Фдi – действительный годовой фонд времени работы единицы i-го оборудования, час/год;

квнi – средний коэффициент выполнения норм выработки на i-го оборудования (1,1).

nобi=![]() =453 шт,

=453 шт,

Коб=12000000*453*1,05=5707800000 руб=5707,8 млн.руб.

Расчетное количество станков округляется в большую сторону до целого числа и называется принятым количеством рабочих мест (nпр.об.).

Коэффициент загрузки оборудования рассчитывается по каждой группе оборудования по формуле:

![]()

![]()

Для определения капитальных вложений в здания, прежде всего, необходимо определить их площадь, которая в свою очередь зависит от количества оборудования, его размеров и других факторов.

Расчет количества производственных площадей (Sпр) для установки оборудования производится по формуле:

![]()

где Sудi – удельная производственная площадь для установки единицы i-го оборудования, включая проходы, проезды и другую дополнительную площадь, м2.

Sпр=13,5*453=6115,5м2

Расчет количества вспомогательных площадей для размещения административных и технических служб, бытовых помещений, кладовых цеха и др. рассчитывается по соответствующим строительным нормам или укрепленного в производственной площади по формуле:

![]()

где Sпр – производственная площадь для установки оборудования, м2;

%Sвсп – процентное соотношение вспомогательной площади к производственной площади (39%).

Sвсп=6115,5*![]() ,м2.

,м2.

Капитальные вложения в здания (Кзд) рассчитываются по формуле:

![]()

где КSпр - стоимость1 ![]() производственных площадей, руб.;

производственных площадей, руб.;

Sпр - производственная площадь для установки оборудования, ![]() ;

;

КSвсп - стоимость 1![]() вспомогательных площадей, руб.;

вспомогательных площадей, руб.;

Sвсп - вспомогательная площадь для размещения административных и технических служб, бытовых помещений, кладовых цеха и др., ![]() .

.

Кзд=6115,5*470000+2385*699800=4543308000руб=4543,3 млн.руб.

2.3 Капиталовложения во вспомогательное оборудованиеДанные капиталовложения могут приниматься укрупнено в процентах от стоимости технологического оборудования.

![]()

где Коб – капитальные вложения в рабочие машины и оборудование, руб.;

%Квсп– величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования(25 %).

Квсп=5707800000*25/100=1426950000руб=1426,9 млн.руб.

2.4 Расчет величины капитальных вложений в транспортные средства

Капитальные вложения в транспортные средства (Ктр) зависят от количества и средней стоимости транспортных средств. При укрупненных расчетах капитальные вложения в транспортные средства берется в процентах от стоимости оборудования и рассчитывается по формуле:

![]()

где %Ктр – стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование (20%).

Ктр=5707800000*20/100=1141560000руб=1141,6 млн.руб.

2.5 Расчет величины капитальных вложений в универсальную технологическую оснастку и производственный инвентарьАналогичным образом при укрупненных расчетах определяется величина капитальных вложений в дорогостоящий (стоимостью свыше 30 минимальных заработных плат) инвентарь со сроком службы более 1 года.

![]()

где %Кинв – стоимость производственного инвентаря в процентах от капитальных вложений в рабочие машины и оборудование (13%).

Кинв=5707800000*13/100=742014000руб=742,1 млн.руб.

Величина капитальных вложений в универсальную технологическую оснастку и инструмент также зависит от стоимости, срока службы и количества инструмента. При укрупненных расчетах стоимость инструмента и технологической оснастки берется в процентах от стоимости оборудования:

![]()

где %Кто – стоимость транспортных средств в процентах от капитальных вложений в рабочие машины и оборудование(8%).

Кто=5707800000*8/100=456624000руб=456,6 млн.руб.

КБАЛ=5707,8+4543,3+1141,6+456,6+742,1+1426,9=14018,3 млн.руб.

2.6 Расчет величины годовых амортизационных отчислений на восстановление основных производственных фондовПорядок начисления амортизации в Республике Беларусь регулируется “Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве”. Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различных групп основных фондов по формуле:

![]()

где Кбал – балансовая стоимость отдельных групп основных производственных фондов, руб.;

На – норма амортизации на данную группу основных производственных фондов, в процентах.

2.6.1 Расчет амортизации зданийГодовая амортизация зданий рассчитывается по формуле:

![]()

где Кзд – балансовая стоимость зданий, руб.;

На – норма амортизации зданий в процентах от балансовой стоимости зданий, %.

Норма амортизации для зданий рассчитывается по формуле:

![]()

где Тсл – срок службы здания (50лет).

На=![]()

Азд=4543308000*2/100=90866160руб=90,8 млн.руб.

2.6.2 Расчет амортизации оборудованияГодовая амортизация оборудования рассчитывается по формуле:

![]()

где Коб – балансовая стоимость оборудования, руб.;

На – норма амортизации оборудования в процентах от балансовой стоимости оборудования, %.

На=![]() %

%

Аоб=5707800000*4/100=228312000руб=228,3 млн.руб.

2.6.3 Расчет амортизации транспортных средствГодовая сумма амортизации для транспортных средств Атр кроме грузовых и легковых автомобилей и автобусов рассчитывается по формуле:

![]()

где Ктр – балансовая стоимость транспортных средств, руб.;

На – норма амортизации в процентах от балансовой стоимости транспортных средств, %

На=![]() %

%

Атр=1141560000*10/100=114156000руб=114,2 млн.руб.

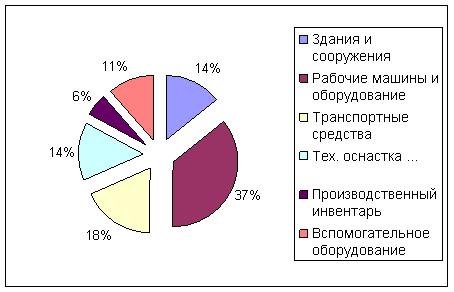

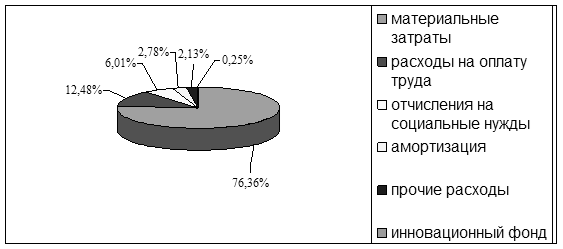

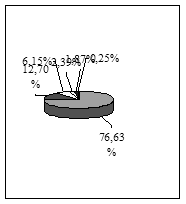

Таблица 4 - Капитальные вложения в основные производственные фонды и годовая сумма их амортизации

| Группы основных производственных фондов | Капитальные вложения, млн.руб. | Удельный вес,% | Норма амортизации, % | Годовая сумма амортизации, млн.руб. | Удельный вес амортизации, % |

| Здания и сооружения | 4543,3 | 32,4 | 2 | 90,8 | 14,3 |

| Рабочие машины и оборудование | 5707,8 | 40,7 | 4 | 228,3 | 36 |

| Транспортные средства | 1141,6 | 8,1 | 10 | 114,2 | 18,1 |

| Тех. оснастка … | 456,6 | 3,2 | 20 | 91,3 | 14,4 |

| Производственный инвентарь | 742,1 | 5,3 | 5 | 37,1 | 5,9 |

| Вспомогательное оборудование | 1426,9 | 10,3 | 5 | 71,3 | 11,3 |

| Всего | 14018,3 | 100 | 46 | 633 | 100 |

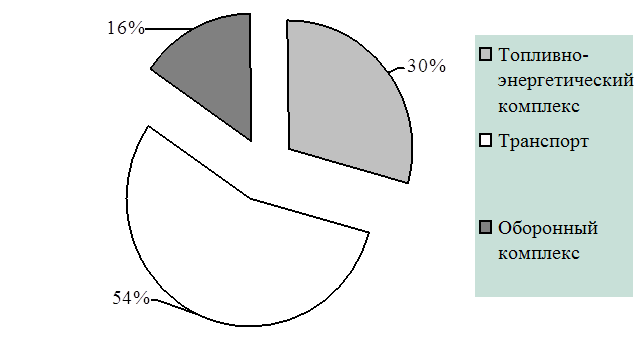

Рисунок 1- Структура капитальных вложений

Рисунок 2- Структура амортизационных отчислений

Выводы:

На рисунке 1 видно, что наибольшую часть капитальных вложений в основные производственные фонды составляют вложения в машины и оборудования и в здания и сооружения. Наименьшую часть инвестиций в основные производственные фонды составляют инвестиции в технологическую оснастку и инструмент.

На рисунке 2 отображена структура амортизационных отчислений в основные производственные фонды, наибольшую часть составляют амортизационные отчисления в транспортные средства, так как их срок службы небольшой.

3. Расчет себестоимости единицы продукции

Полная себестоимость единицы продукции рассчитывается согласно “Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на промышленных предприятиях» по формуле:

Сп=М+ Пф - В+(Т+Э)т + ЗПо + ЗПд + Овб + Рбп + Ицн + Роп + Бр + Пр + Рох + Рреал руб./изд.

где М – стоимость сырья и материалов руб/изд.;

Пф – стоимость комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер, руб/изд.;

В – стоимость возвратных отходов, руб/изд.;

ЗПо – основная заработная плата производственных рабочих, руб/изд.;

ЗПд – дополнительная заработная плата производственных рабочих, руб/изд.;

Овб – отчисления в бюджет и внебюджетные фонды от средств на оплату труда, руб/изд.;

Рбп – расходы будущих периодов, руб/изд.;

Ицн – износ инструментов и приспособлений целевого назначения, руб/изд.;

Роп – цеховые расходы (общепроизводственные), руб/изд.;

Бр – потери от брака, руб./изд.;

Пр– прочие расходы, руб/изд.;

Рох – общехозяйственные расходы (заводские), руб/изд.;

Рком – коммерческие расходы, руб/изд..

3.1 Расчет стоимости сырья материалов

Затраты на сырье и материалы рассчитываются по формуле:

![]()

где Нр – норма расхода материала на изделие, кг.;

Цм – цена материала, руб./кг.;

ктз – коэффициент, учитывающий транспортно-заготовительные расходы (1,1).

М=22*6000*1,1=145200, руб./изд

3.2 Расчет стоимости возврата отходовСтоимость возврата отходов рассчитывается по формуле:

![]()

где Нр – норма расхода материала на изделие, кг;

qчист – чистая масса изделия, кг;

Цотх – стоимость 1 тонны отходных материалов, руб.

qчист=Нр*Кпл=22*0,8=17,6 кг,

В=( 22- 17,6)* 600= 2640 руб./изд.,

3.3 Расчет стоимости комплектующих изделия, полуфабрикатов и услуг сторонних организаций, носящих производственный характер

Расходы по этой статье калькуляции учитываются в тех случаях, когда предусматривается приобретение заготовок и полуфабрикатов со стороны, и определяются по формуле:

![]() .

.

где Цп.ед – стоимость покупных комплектующих изделий, полуфабрикатов, предусмотренных конструкцией изделия, руб.

Пф=75000*1,1=82500,руб.

3.4 Определение величины расходов на топливо и энергию на технологические целиЭти расходы необходимо учитывать в том случае, когда топливо и энергия используется для нагрева заготовок, сушки изделий после их окрашивания и других технологических целей.

3.5 Определение величины основной заработной платы производственных рабочих на изделиеВеличина основной заработной платы производственных рабочих на изделие рассчитывается по формуле:

![]()

где ЧТС1р – часовая тарифная ставка 1-го разряда, руб./час;

ктарi – тарифный коэффициент i-го разряда;

tштi – норма времени на изготовление изделия, мин./шт.;

кмн – коэффициент многостаночного обслуживания, учитывающий обслуживание одним рабочим несколько станков одновременно.

Единая тарифная сетка работников Республики Беларусь приведена в приложении Д.

Часовая тарифная ставка первого разряда рассчитывается:

![]()

![]()

где ТС – тарифная ставка рабочего первого разряда;

Фмес – месячный фонд времени работы одного рабочего, часов в месяц (принимается 168 часов).

кув – коэффициент увеличения заработной платы (согласно исходным данным).

ЧТС1р=![]() руб./час

руб./час

ЗП0=![]() руб./изд

руб./изд

Дополнительная заработная плата производственного рабочего учитывает выплаты, предусмотренные трудовым законодательством за неотработанное производственное время (отпуск, выполнение государственных обязанностей, доплаты подросткам, кормящим матерям, за работу в ночное время и др.). Она принимается в размер 10-15% от основной заработной платы производственных рабочих.

![]()

где ЗПо – величина основной заработной платы производственных рабочих на единицу продукции, руб.;

%ЗПд – процент от основной заработной платы производственных рабочих на единицу продукции (принимается 10-15%).

ЗПд=2036*11/100=224 руб./изд.

3.7 Расчет отчислений в бюджет и внебюджетные фонды от средств на оплату трудаОтчисления в бюджет и внебюджетные фонды рассчитываются по формуле:

![]()

где ЗПо – величина основной заработной платы на единицу продукции, руб./изд.;

ЗПд – величина дополнительной заработной платы на единицу продукции, руб.;

Фсзн – отчисления в фонд социальной защиты населения (35%);

Нед- единый налог (4%);

Овб=![]() руб/изд.

руб/изд.

В данную статью включается следующие виды расходов:

- На освоение новых предприятий, производственных цехов и агрегатов (пусковые расходы);

- Связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетные фонды);

- По подготовке и освоению выпуска продукции, не предназначенной для серийного или массового использования.

Затраты на освоение новых видов продукции, профинансированные за счет внебюджетного фонда, в себестоимость продукции не включается.

Величина расходов будущих периодов (Рбп) равна частному от деления общей величины расходов будущих периодов на годовую программу выпуска новых изделий:

![]()

где Sрбп –итог сметы расходов по всем инструментам целевого назначения, применяемых для изготовления конкретного изделия, руб.

N – годовая программа выпуска,шт.

Рбп =![]() руб/изд

руб/изд

3.9 Определение величины износа инструментов целевого назначения и прочие специальные расходы

В данной статье отражается доля стоимости специальных инструментов приспособлений, включая расходы по их ремонту и поддержанию в исправном состоянии, а также прочиех специальных расходов, переносимых на единицу продукции.

При расчетах в условиях массового и серийного производства при большой номенклатуре технологической оснастки вышеприведенные расходы в отдельную статью не выделяются и отражаются в составе общепроизводственных расходов.

Величина расходов по этой статье может быть рассчитана по следующей формуле:

![]()

где Коб – капитальные вложения в оборудование, руб.;

%Ицн – износ инструмента целевого назначения в процентах от стоимости оборудования,%.

Ицн=5707800000*![]() ,руб./изд.

,руб./изд.

Эта статья затрат является комплексной, она включает две части:

а) расходы по содержанию и эксплуатации оборудования;

б) расходы по организации, обслуживанию и управлению производством.

Расходы по содержанию и эксплуатации оборудования (РСЭО) подразделяются на следующие виды затрат:

– амортизация оборудования, транспортных средств и ценного универсального инструмента со сроком службы более года;

– эксплуатация оборудования (кроме расходов на ремонт);

– ремонт оборудования и транспортных средств;

– внутризаводское перемещение грузов;

– износ малоценных и быстроизнашивающихся инструментов и приспособлений;

прочие расходы.

Для того, чтобы определить величину РСЭО на годовой объем выпуска продукции, составляется самостоятельная смета затрат.

Расходы по организации, обслуживанию и управлению производством включает следующие группы затрат:

– оплата труда работников аппарата управления цехом (цехами) а также оплата труда специалистов и других служащих, обслуживающих производство, включая соответствующие отчисления;

– амортизация зданий, сооружений, инвентаря;

– содержание и ремонт зданий, сооружений, инвентаря;

– расходы на испытания, опыты, исследования, рационализацию и изобретательство;

– расходы на мероприятия по обеспечению нормальных условий труда и техники безопасности;

– прочие расходы.

Величина общепроизводственных расходов (Роп) на изделие может быть рассчитана пропорционально основной заработной плате производственных рабочих по формуле:

![]()

где ЗПо – величина основной заработной платы, руб./изд.;

%Коп – процент общепроизводственных расходов к фонду основной заработной платы производственных рабочих цеха.

Роп= ![]() ,руб./изд.

,руб./изд.

В статью "Потери от брака" включаются расходы, которые являются следствием нарушения технологического процесса. Полностью они отражаются только в фактической себестоимости, а в плановой, как правило, не предусматриваются. Исключение составляют некоторые производства где брак технологически неизбежен. В курсовой работе эта статья не учитывается.

3.12 Определение величины прочих производственных расходовВ данной статье планируются и учитываются затраты на гарантийное обслуживание и ремонт продукции. К ним относятся расходы предприятия на содержание персонала, обеспечивающего нормальную эксплуатацию изделий у потребителя в пределах установленного гарантийного срока и гарантийного ремонта в соответствии с установленными нормами. Затраты на гарантийный ремонт и гарантийное обслуживание включаются в себестоимость тех изделий на которые установлен гарантийный срок службы.

В курсовой работе статья «Прочие производственные расходы» в себестоимости изделия не учитывается.

3.13 Определение величины общехозяйственных (заводских) расходов

В статью общехозяйственных (заводских) расходов включаются затраты, связанные с обслуживанием, организацией производства и управлением предприятием в целом:

– расходы на оплату труда работников аппарата управления предприятия;

– расходы на командировки и служебные разъезды;

– расходы по содержанию и эксплуатации легкового транспорта, технических средств управления;

– текущие расходы, связанные с природоохранными мероприятиями;

– амортизация, содержание и ремонт зданий и инвентаря общехозяйственного назначения;

– расходы на оплату консультационных, информационных и аудиторских услуг;

– представительские расходы;

– износ нематериальных активов.

Общехозяйственные расходы относят на себестоимость отдельных видов продукции пропорционально расходам на основную заработную плату производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

Величина общехозяйственных расходов (Рох) на изделие может быть рассчитана по следующей формуле:

![]()

где М – прямые материальные затраты на изделие, руб.;

ЗПо – величина основной заработной платы, руб.;

%Кох – процент общехозяйственных (заводских) расходов к прямым материальным и трудовым затратам.

Рох=![]() , руб./изд.

, руб./изд.

В статье «расходы на реализацию» учитываются расходы по сбыту продукции:

– затраты на тару и упаковку продукции;

– доставку продукции на станцию отправления;

– погрузку продукции;

– расходы, связанные с исследованием рынка;

– участие в торгах на товарной бирже, аукционах;

– расходы на рекламу;

– прочие расходы, связанные с реализацией продукции.

При невозможности отнесения коммерческих расходов прямым путем, их распределение между отдельными изделиями осуществляется пропорционально производственной себестоимости. Для расчёта величины коммерческих расходов приходящихся на одно изделие необходимо вначале определить его производственную себестоимость (Спр), которую включают все составляющие формулы пункта 3 без коммерческих расходов.

Спр=145,2+82500-2,64+2190+240,9+948,05+666,67+4132,8+3285+3969,8=98075,78,руб./изд.

Величину коммерческих расходов (Рком) можно рассчитать по формуле:

![]()

где Спр – производственная себестоимость изделия, руб.;

%Кком – процент коммерческих расходов к общей производственной себестоимости, %.

Рреал=![]() руб./изд.

руб./изд.

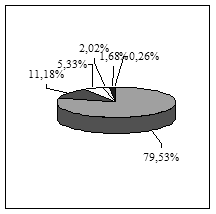

Таблица 5 - Плановая (отчетная) калькуляция себестоимости продукции

| Условное обозначение | Наименование статей расходов | Фактическая себестоимость | Удельный вес статьи затрат,% | |

| единицы продукции, руб. | годовой программы выпуска, млн.руб. | |||

| 11.М | сырье и материалы | 145200 | 65340 | 28,2 |

| 22.ПФ | комплектующие изделия | 82500 | 37125 | 16 |

| 33.В | возвратные отходы | -2640 | -1188 | -0,5 |

| 44.ЗПО | основная заработная плата | 2036 | 916,2 | 0,39 |

| 55.ЗПД | дополнительная заработная плата | 224 | 100,8 | 0,04 |

| 66.ОВБ | отчисления в бюджет… | 881,4 | 396,6 | 0,17 |

| 77.РБП | расходы будущих периодов | 666,6 | 299,9 | 0,13 |

| 88.ИЦН | износ инструментов… | 2917 | 1312,6 | 0,56 |

| 99.РОП | общепроизводственные расходы | 3054 | 1374,3 | 0,59 |

| 110.РОХ | общехозяйственные расходы | 250301 | 112640 | 48,3 |

| 111.СПР | производственная себестоимость | 485140 | 218313 | 94 |

| 112.Рреал | расходы на реализацию | 29108,4 | 13098,6 | 5,5 |

| 113.СП | полная себестоимость | 514248,4 | 231411,6 | 100 |

| 114.VC | Условно-переменные издержки | 228201,4 | 102690,4 | 44,4 |

| 115.FC | Условно-постоянные издержки | 286047 | 128721,1 | 55,6 |

Рис.1- Структура себестоимости продукции

Исходя из диаграммы, видно, что основу калькуляционной стоимости изделия составляют затраты на сырье и материалы, комплектующие и общехозяйственные расходы. Чтобы понизить себестоимость детали нужно сократить данные статьи калькуляционной стоимости.

Выводы:

Каждое предприятие стремится снизить себестоимости выпускаемой продукции, на сколько это возможно.

Материальные затраты занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает большой эффект.

Производительность труда также влияет на себестоимость продукции. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Сокращение затрат на обслуживание производства и управление снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технологически обоснованных норм расходов материальных ценностей.

Похожие работы

... (рис. 1), что не исключает другую очередность и возврат к предыдущим этапам оценки. Все сказанное позволяет еще раз подчеркнуть сложность, многогранность реального процесса прохождения от идеи проекта до стадии подведения итогов. 1. Экономический анализ инвестиционных проектов Экономический анализ проекта предпринимается с целью сравнения затрат и выгод альтернативных вариантов проекта. ...

... предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа Анализ финансово- хозяйственной деятельности предприятий ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа проводим в разрезе наиболее крупных предприятий. 1. МУП «Люкс» Осуществляет коммунальное обслуживание жилищного фонда, объектов бюджетной сферы и хозяйственных предприятий водо-тепло- ...

... продукции равно 0,385. Низкое значение этого показателя свидетельствует о низком уровне риска неполучения дохода, то есть о высоком качестве прибыли. 2.5 Анализ маркетинговой деятельности ЧУП «Энергоконструкция» Бюро маркетинга и снабжения является самостоятельным подразделением и подчиняется непосредственно заместителю директора ЧУП «Энергоконструция». В бюро маркетинга и снабжения ...

... показателей и характеристик деятельности для целей оперативного и стратегического управления инвестициями. 3.2. Основные аспекты стратегии эффективного управления факторами производства корпорации оборонной промышленности Поскольку корпорации оборонной промышленности проводят операции на финансовом рынке, осуществляя различные финансовые операции, их можно считать субъектами финансового рынка. ...

0 комментариев