Організаційно-економічна характеристика досліджуваного підприємства

Аналіз складу коштів та джерел їх утворення

Платоспроможність та ліквідність підприємства

Аналіз фінансової стабільності

Аналіз ділової активності підприємства

Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій

Навигация

Організаційно-економічна характеристика досліджуваного підприємства

Аналіз фінансового стану підприємства

82122

знака

13

таблиц

1

изображение

2. Організаційно-економічна характеристика досліджуваного підприємства

Селянське фермермерське господарство «ЦЕНТР» створене рішенням загальних зборів сільськогосподарського виробничого кооперативу «Центр» від 17.02.2001 року внаслідок його реорганізації шляхом перетворення і діє у відповідності до Законів України «Про селянське (фермерське) господарство», «Про пріоритетність соціального розвитку села та агропромислового комплексу в народному господарстві», «Про власність», «Про підприємництво», законодавства про землю та інших законодавчих актів України.

Засновником СФГ «Центр» є Селецька Ніна Федорівна (індифікаційний код 1993206284) яка є також Головою Господарства.

Селянське фермермерське господарство «ЦЕНТР» з розміщується на території Добровеличківського району Кіровоградської області, код за ЄДРПОУ 03756655.

Юридичний статус підприємства: Повне та скорочене найменування – селянське фермермерське господарство «ЦЕНТР», СФГ «Центр».

Юридична адреса – 27000, Кіровоградська обл., Добровеличківський район, селище міського типу Добровеличківка, провулок Колгоспний, будинок №2.

Вид економічної діяльності – змішане сільське господарство.

Головною метою діяльності підприємства є отримання прибутку шляхом виробництва сільськогосподарської продукції, її переробки, реалізації та здійснення інших видів діяльності.

Предметом діяльності господарства є:

· Сільськогосподарське виробництво та реалізація товарної продукції і сировини.

· Переробка сільськогосподарської продукції як власного виробництва, так і придбаної.

· Оптова і роздрібна торгівля товарами власного виробництва і придбаними, комерційна та комісійна торгівля через власні і орендовані бази і магазини, кіоски.

· Виробництво будівельних матеріалів, виконання будівельних та ремонтно-будівальних робіт.

· Придбання і будівництво споруд і будинків та будівель в тому числі сільськогосподарського призначення.

· Створення підособних промислів.

· Виробництво і реалізація товарів широкого вжитку.

· Надання послуг і консультацій фізичним і юридичним особам в обробітку землі, вирощуванні сільськогосподарських культур, ремонті і технічному обслуговванні автомобілів, сільськогосподарської техніки.

· Оптова та роздрібна торгівля мінеральними добривами, гербіцидами, отрутохімікатами, насінням.

· Інші види діяльності, передбачені статутом.

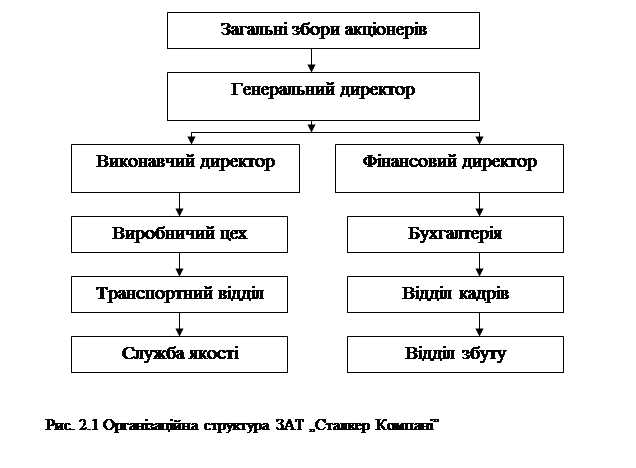

Організація фінансової роботи поділена на:

1. Головна бухгалтерія (на чолі з головним бухгалтером Пилипчук Наталія Петрівна);

2. Інтегровані бухгалтерські відділи виробничих підрозділів підприємства;

3. Фінансовий відділ (на чолі з фінансовим директором).

Основним обов’язком місцевих бухгалтерій підприємства є первинна реєстрація господарських операцій, правильне оформлення форм первинних документів, проведення контролю за фактичним використанням товарно-матеріальних цінностей підприємства, а також якістю, повнотою та своєчасністю проведення основних господарських робіт, подача проміжних форм виробничих звітів за формами аналітичних регістрів обліку.

До переліку обов’язків центральної бухгалтерії входить опрацювання регістрів аналітичного обліку та зведених бухгалтерських документів та частини первинної документації, складання на їх основі регістрів синтетичного обліку, формування бази для складання податкової та статистичної звітності, контроль за повнотою та своєчасністю нарахування та сплати загальних та спеціальних податків, зборів, обов’язкових платежів.

Обов’язки Головного бухгалтера:

1. Організує облік грошових коштів, які поступають, товарно-матеріальних цінностей, основних засобів. своєчасне відображення на рахунках бухгалтерського обліку операцій, пов'язаних з їх переміщенням; облік витрат виробництва і обсягу виконання кошторис) витрат, реалізації продукції, виконання робіт і послуг, результатів господарсько-фінансової діяльності товариства, а також фінансових, розрахункових та кредитних операцій, законність, своєчасність і правильність їх оформлення, складання економічно обгрунтованих звітних калькуляцій собівартості продукції, робіт (послуг), розрахунки по заробітній платі з працівниками господарства.

3. Забезпечує раціональну організацію обліку та звітності в товаристві.

4. Проводить роботу по забезпеченню додержання штатної, фінансової і касової дисципліни кошторисів витрат, додержання законності при списанні з бухгалтерських балансів недостач, дебіторської заборгованості та інших витрат, збереження бухгалтерських документів, оформлення і здача їх в архів.

5. Приймає участь в роботі по удосконаленню і розширенню сфери діяльності внутрішньо – господарського розрахунку, у розробці раціональної планової та звітної документації обліку, в організації впровадження засобів механізації в обліково-обчислювальних роботах.

6. Забезпечує своєчасне складання бухгалтерської звітності на основі первинних документів і бухгалтерських записів та представлення їх за прийнятим порядком у відповідні органи.

3. Організаційно-інформаційна модель аналізу фінансового стану

фінансовий ліквідність аналіз платоспроможність

Аналіз фінансового стану є необхідною умовою ефективного управління формуванням, розміщенням і використанням ресурсів підприємства. Фінансовий стан характеризується величиною, складом і структурою активів, власного капіталу і зобов’язань, відповідні співвідношення яких обумовлюють фінансову стійкість, платоспроможність і ефективність використання економічного потенціалу підприємства.

В умовах розвиненої економіки стратегічною метою управління………є відтворення його ринкової вартості, яка визначається вартістю майна підприємства. Отже, дослідження джерел фінансування та етапів формування активів підприємства, оцінка розміщення та ефективності використання його фінансових ресурсів є важливими завданнями фінансового аналізу, вирішення яких забезпечує органи управління необхідною інформацією щодо наявних резервів розвитку підприємства, сприяє підвищенню конкурентноспроможності його продукції.

Метою аналізу фінансового стану підприємств є підвищення його фінансової стійкості та платоспроможності на основі збільшення економічного потенціалу та поліпшення структури активів, власного капіталу і зобов’язань.

Поняття активів та зобов’язань визначено Законом України «Про бухгалтерський облік та фінансову звітність в Україні» прийнятий Верховною Радою України 16 липня 1999 р.

Згідно з цим Законом поняття активів та зобов’язань мають наступні значення:

Активами є ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому.

Зобов’язання – це заборгованість підприємства, що виникла внаслідок минулих подій, і погашення якої в майбутньому, як очікується, приведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

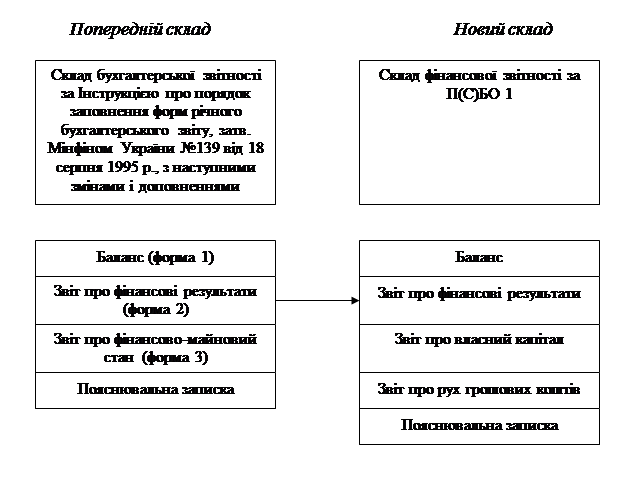

Поняття власного капіталу визначається Положенням (стандартом) бухгалтерського обліку 2 «Баланс», затвердженим наказом Міністерства фінансів України 31 березня 1991 р. №87.

Власний капітал – це частина в пасивах підприємства, що залишається після вирахування його зобов’язань.

Аналіз фінансового стану підприємства в умовах застосування сучасних інформаційних технологій грунтується на визначенні основних елементів процесу дослідження активів, власного капіталу і зобов’язань. На цій основі формуються взаємозв’язані етапи виконання відповідних аналітичних процедур і розробляються логічно-обгрунтовані алгоритми узагальнення та оцінки відповідної інформації з метою прийняття управлінських рішень щодо подальшого розвитку підприємства.

Електронну інформаційну систему управління активами, власним капіталом і зобов’язаннями підприємства побудовано за трьома рівнями обробки економічної інформації.

Перший рівень електронної системи обробки економічної інформації відповідає етапу первинного обліку фінансово-господарських операцій, який є джерелом фактографічної інформації, що застосовується переважно в оперативному аналізі та контролі.

Вихідні документи аналітично-контрольної спрямованості, що формуються на першому рівні електронної системи обробки інформації щодо залишків і руху активів, власного капіталу і зобов’язань підприємства, складаються відповідно до мети оперативного управління на основі даних первинного обліку, правової та нормативно-довідкової інформації.

Наступний рівень електронної системи обробки інформації відповідає стану поточного обліку і дозволяє узагальнити облікову фактографічну інформацію, перш за все, за відповідними періодами, застосовуючи методичні прийоми рестроспективного (поточного) аналізу. Електронні регістри поточного обліку є основним джерелом поточної облікової інформації щодо операційної, інвестиційної та фінансової діяльності підприємства, зведеної за відповідний період, переважно за місяць.

Найвищий рівень узагальнення облікової інформації у формах фінансової звітності дозволяє здійснити ретроспективний та перспективний аналіз економічного потенціалу підприємства, визначити ефективність фінансово-господарської діяльності, оцінити рух та інтенсивність використання коштів, розміщених в активах підприємства, дати загальну оцінку політиці підприємства щодо управління його активами та джерелами їх фінансування. Саме ця інформація, досліджена протягом тривалого періоду є основою прогнозування економічного потенціалу підприємства за показниками балансу.

Формалізація аналітичного процесу в управлінні активами, власним капіталом і зобов’язанням підприємства на основі побудови організаційно-інформаційної моделі аналізу фінансового стану грунтується на визначенні мети і завдань, системи показників, інформаційного та методичного забезпечення аналізу.

Приблизну структуру організаційно-інформаційної моделі аналізу фінансового стану підприємства наведено у таблиці:

| 1. Мета і завдання фінансового стану | ||

| 1.1. Мета | 1.2. Завдання | |

| · Метою аналізу фінансового стану підприємства є пошук шляхів і резервів зростання його ринкової вартості, поліпшення структури; | · Оцінка структури активів і пасивів підприємства; | |

| · Аналіз динаміки активів і пасивів за складом і структурою; | ||

| · Аналіз руху та ефективності використання активів підприємства; | ||

| · Аналіз джерел фінансування підприємства; | ||

| · Аналіз фінансової стійкості та платоспроможності підприємства; | ||

| · Аналіз рентабельності та ділової активності підприємства; | ||

| 2. Об'єкти і суб'єкти аналізу фінансового стану | ||

| 2.1. Об'єкти | 2.2. Суб'єкти | |

| · Активи в цілому та за видами; | · Вищі посадові особи підприємства | |

| · Власний капітал в цілому та за видами; | · Економічні служби підприємства | |

| · Чинники, що спричинили зміну економічного потенціалу; | · Керівники функціональних та структурних підрозділів підприємства | |

| · Чинники, що вплинули на фінансову стійкість та платоспроможність | · Власники та акціонери | |

| · Чинники, що вплинули на рентабельність та ділову активність підприємства; | · Зовнішні користувачі інформації | |

| 3. Система економічних показників аналізу фінансового стану | ||

| 3.1. Абсолютні вартісні показники, джерела яких є облік; | 3.2. Відносні показники, які є наслідком аналітичної обробки облікової інформації | |

| · Залишки та обороти з надодження і використання активів в цілому та за їх видами; | · Відносні показники структури активів, власного капіталу та зобов'язань; | |

| · Залишки та обороти з надодження і використання власного капіталу в цілому та за їх видами; | · Відносні показники динаміки активів, власного капіталу та зобов'язань; | |

| · Залишки та обороти з надходження і погашення зобов'язань в цілому та за їх видами; | · Відносні показники інтенсивності процесів | |

| · Доход від реалізації продукції (товарів, робіт, послуг) | ||

| · Чистий прибуток підприємства | ||

| · Абсолютні показники динаміки. | ||

| 4. Інформаційне забезпечення аналізу фінансового стану | ||

| 4.1. Зовнішня інформація | 4.2. Внутрішня інформація | |

| · Правова; | · Планова; | |

| · Нормативна; | · Фактографічна | |

| · Довідкова | ||

| 5. Методичні прийоми обробки первинної інформації | ||

| 5.1. Економіко-логічні методи | 5.2. Економіко-математичні методи | |

| · Грунтування; | · Методи обробки динамічних рядів; | |

| · Методи регресійно-кореляційного аналізу; | ||

| · Порівняння; | ||

| · Розрахунки відносних показників; | · Методи моделювання. | |

| · Розрахунки середніх показників; | ||

| · Деталізація; | ||

| · Елімітування. | ||

| 6. Узагальнення і реалізація результатів аналізу фінансового стану | ||

| 6.1. Узагальнення результатів | 6.2. Реалізація результатів | |

| · Систематизація інформації; | · Оцінка заходів щодо збільшення економічного потенціалу та підвищення фінансової стійкості і платоспроможності підприємства з точки зору найбільшої відповідності фінансової стратегії підприємства; | |

| · Кількісна оцінка втрачених можливостей збільшення економічного потенціалу та підвищення фінансової стійкості і платоспромодності підприємства; | · Вибір оптимального варіанту заходів щодо поліпшення фінансового стану підприємства; | |

| · Кількісна оцінка потенційного збільшення економічного потенціалу та підвищення фінансової стійкості і платоспроможності підприємства; | · Прийняття рішення щодо реалізації обраного варіанту заходів; | |

| · Оцінка вірогідності прогнозованих показників; | · Доведення прийнятого рішення до виконавців; | |

| · Розробка багатоваріативних заходів щодо поліпшення фінансового стану підприємства у майбутньому періоді; | · Забезпечення контролю за виконанням прийнятих рішень. | |

| · Оформлення результатів аналізу і предача їх в управлінські структури для реалізації запропонованих заходів. | ||

Послідовна реалізація елементів наведеної вище організаційно-інформаційної моделі аналізу фінансового стану підприємства забезпечує досягнення поставленої мети.

Важливим джерелом нормативної інформації щодо фінансового стану є затверджені накази Міністерства фінансів План розрахунків бухгалтерського обліку та Інструкція про його застосування, Положення (стандарти) бухгалтерського обліку, зокрема П(С) БО №2 «Баланс», П(С) БО №5 «Звіт про власний капітал», П(С) БО №7 «Основні засоби», С(С) БО №10 «Дебіторська заборгованість», П(С) БО №11 «Зобов’язання», П(С) БО №12 «Фінансові інвестиції» та деякі інші документи.

Планова інформація стосовно фінансового стану формується безпосередньо на підприємстві, виходячи з потенційних можливостей його розвитку, вимог чинного законодавства та відповідних нормативних документів і міститься у фінансових планах, бізнес – планах, інвестиційних проектах, кошторисах.

Основним джерелом фактографічної інформації щодо фінансового стану є бухгалтерський облік.

Отримання, обробка, передача та зберігання інформації щодо фінансового стану передбачає застосування системи економічних показників. У наведеній організаційно-інформаційній моделі економічні показники розділено на 2 групи (абсолютні та відносні показники), які відображають рух інформаційних потоків у системі управління.

Важливим елементом організаційно-інформаційної моделі є методичне забезпечення аналізу фінансового стану підприємства. Методичні прийоми, які включено до моделі, дозволяють здійснити загальний та факторний аналіз динаміки об’єкта дослідження, а також аналіз фінансових коефіцієнтів, що визначають фінансову стійкість, платоспроможність, рентабельність та ділову активність підприємства.

Послідовність аналізу фінансового стану визначається потребою поетапного розкриття економічної інформації відповідно до його мети і завдання, характеристику яких наведено в організаційно-інформаційній моделі.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... = 5659,7/7239,1 = 0,78. Аналізуючи даний коефіцієнт ми бачимо, що на кінець періоду він збільшився. 3 НАПРЯМИ ПОКРАЩЕННЯ ФІНАНСОВОГО СТАНУ АТЗТ "Мукачівська лижна фабрика "ТИСА" Як і в інших підприємств, в умовах кризи неплатежів у даного підприємства є нестача грошових коштів, проблеми зі збутом (великий обсяг готової продукції на складі) та з отриманням дебіторської заборгованості. ...

... і позитивної рентабельності в короткостроковій і довгостроковій перспективі. Довгострокова фінансова політика направлена на управління довгостроковими джерелами засобів підприємства - власним капіталом і довгостроковими зобов'язаннями, які в рамках фінансового аналізу прирівнюються до власних засобів. Краткосрочная фінансова політика вирішує питання управління короткостроковими зобов'язаннями ...

0 комментариев