Навигация

Учет прямых затрат в составе себестоимости продукции (работ, услуг)

12035

знаков

10

таблиц

2

изображения

2. Учет прямых затрат в составе себестоимости продукции (работ, услуг).

В соответствии с учетной политикой учет затрат на производство ведется с подразделением затрат на прямые (собираются по дебету счета 20 «Основное производство» и дебету счета 25 «Общепроизводственные расходы» на отдельных субсчетах).

Прямые затраты данного предприятия перечислены в таблице 7.

Таблица 7

| Вид прямых затрат | Сумма, руб. | Удельный вес, % |

| 1.Прямые материальные затраты (счет 20) | 105 232 215 | 81 |

| 2.Прямые материальные затраты (счет 25) | 224 210 | 2 |

| 3.Прямые затраты на оплату труда (счет 25) | 19 329 551 | 10 |

| 4. Амортизация основных средств (счет 25) | 889 721 | 1 |

| 5. Аренда и обслуживание производственных помещений (счет 25) | 825 711 | 5 |

| 6. Ремонт оборудования (счет 20) | 109 908 | 1 |

| Итого прямых затрат | 15 031 026 | 100 |

3. Метод распределения косвенных затрат.

Общехозяйственные и управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», признаются косвенными и по окончании отчетного периода не распределяются между объектами калькулирования, а списываются непосредственно в дебет счета 90 «Продажи».

Косвенные затраты данного предприятия показаны в таблице 8 .

Таблица 8

| Вид косвенных затрат | Сумма, руб. | Удельный вес, % |

| 1. Общехозяйственные расходы расходы – всего, в том числе: -амортизация производственного оборудования - административно-управленческие расходы - заработная плата с начислениями администрации - прочие расходы | 8 158 148 287 253 1 442 243 5 467 157 961 495 | 95 1 37 43 14 |

| 2.Общепроизводственные расходы – всего, в том числе: - - административно-управленческие расходы - Заработная плата с начислениями аппарата управления цеха - прочие расходы | 11 766 897 3 599 549 6 624 684 1 542 664 | 5 2 2 1 |

| Итого косвенных затрат | 19 925 045 | 100 |

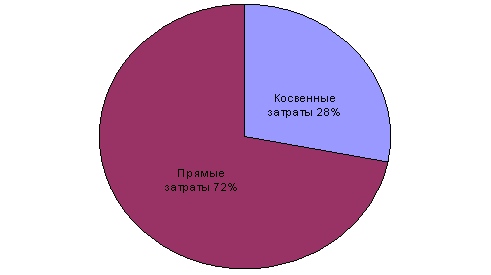

На основе данных таблиц 6 и 7 построена круговая диаграмма, показывающая процентное соотношение прямых и косвенных затрат.

Фактическую себестоимость материалов на данном предприятии списывают в производство по средней себестоимости.

Сущность используемого метода показана на конкретном примере в таблице 9

Таблица 9

| Движение материалов | Кол-во, ед. | Цена, руб. | Сумма, руб. |

| Остаток на 01.01.08 | 34 845 | 354 | 12 335 130 |

| Закупка 05.01.08 | 3 545 | 564 | 1 999 380 |

| Закупка 15.01.08 | 14 864 | 671 | 9 973 744 |

| Итого приход с остатком | 53 254 | 24 308 254 | |

| Расход | 5 345 | 456 | 2 437 320 |

| Остаток на 01.02.08 | 47 909 | 456 | 21 846 504 |

Средняя стоимость единицы равна: 24 308 254/53 254=456

Стоимость израсходованных материалов равна: 5 345*456=2 437 320

Стоимость запасов на 01.02.08 равна: 47 909*456=21 846 504

Оплата труда осуществляется согласно штатному расписанию в размере должностных окладов, утвержденных руководителем предприятия. Премии по итогам отчетного периода выплачиваются.

4. Калькуляция себестоимости по переменным издержкам (система «директ-костинг»).

По системе «директ-костинг» себестоимость учитывается в части прямых затрат и в части переменных косвенных затрат. Постоянные расходы не включаются в калькуляцию и периодически списываются на финансовые результаты.

5. Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

Система учета полных затрат позволяет сформировать прибыль от реализации продукции, работ, услуг в целом по предприятию. В рамках всего предприятия учет и списание затрат на себестоимость могут быть выполнены корректно с точки зрения налогообложения.

Система директ-костинг позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно прогнозировать поведение себестоимости или отдельных видов расходов при изменении деловой активности.

Список использованной литературы

1. Нормативные документы:

- Закон «О бухгалтерском учете» №129-ФЗ от 21.11.96 г.;

- Налоговый кодекс РФ, ч.2, 25 глава;

- ПБУ 1/2008 «Учетная политика предприятия»;

- ПБУ 4/99 «Бухгалтерская отчетность»;

- ПБУ 5/01 «Учет материально-производственных запасов»;

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ПБУ 12/2000 «Информация по сегментам»;

- План счетов бухгалтерского учета и инструкция по его применению- М.: Проспект,2009.

2. Вахрушина М.А. «Бухгалтерский управленческий учет» - М.: Омега-Л, 2008.

3. Кондраков Н.П., Иванова М.А. «Бухгалтерский управленческий учет» -

М.: ИНФРА-М, 2008.

Похожие работы

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

... обеспечивающей получение источника доказательств, во-вторых, в применении экспертных знаний с бухгалтерской в ходе исследования хозяйственных операций 2. Приемы частной методики судебно-бухгалтерской экспертизы Приемы частной методики - это такие приемы, которые носят специфический характер и используются только в экспертной практике. К числу таких приемов принято относить использование ...

0 комментариев