Навигация

Проблемы развития ОМС в России

64782

знака

0

таблиц

0

изображений

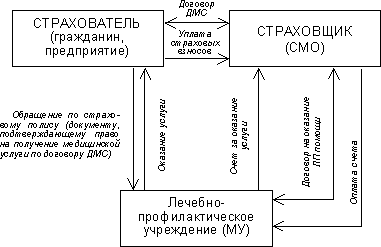

1.2 Проблемы развития ОМС в России

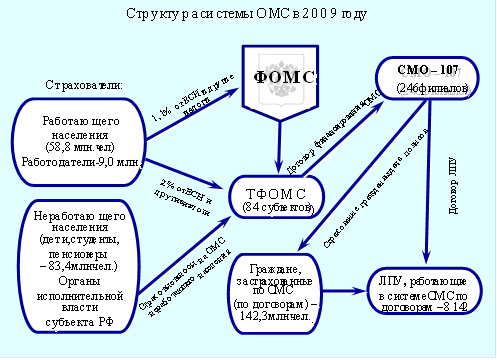

Несмотря на то, что закон об ОМС действует с 1992 г., сама концепция страховой медицины далеко не бесспорна и очевидна для организаторов системы здравоохранения. Многие из них стремятся к централизованному распределению средств фонда ОМС в дополнение к прямому бюджетному финансированию медучреждений. Определенная законом модель организации ОМС, включающая фонды ОМС, страховые медицинские организации и медицинские учреждения, на сегодняшний день функционирует лишь в трети субъектов РФ. В остальных действуют альтернативные варианты. Территориальные фонды ОМС широко используют практику создания своих филиалов, которые занимаются выдачей полисов и финансированием медицинских учреждений. В более чем половине субъектов РФ такие организации действуют наравне со страховыми медицинскими компаниями, а в двадцати субъектах РФ страховые медицинские организации вообще отсутствуют.

Такая ситуация связана с тем, что в настоящее время в законодательстве, регулирующем осуществление обязательного медицинского страхования, существует следующая коллизия норм права: Федеральный закон от 16.07.1999 N 165-ФЗ "Об основах обязательного социального страхования" (далее - Закон N 165-ФЗ), вступивший в силу в 1999 году и являющийся основным законом в сфере регулирования обязательного социального страхования, одним из видов которого является ОМС, определяет страховщиков как некоммерческие организации, создаваемые Правительством РФ. Одновременно с этим Федеральный закон от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации" (далее - Закон N 1499-1), действующий с 1991 года и являющийся специальным законом, не был приведен в соответствие с законом "Об основах обязательного социального страхования". Субъектами медицинского страхования в соответствии с нормами Закона N 1499-1 выступают граждане, страхователи, медицинские учреждения и страховые медицинские организации (ст. 2). Основным недостатком данного закона является то, что он не содержит понятия "страховщик". Таким образом, общий и специальный законы не коррелируют друг с другом по вопросу субъектного состава отношений по обязательному медицинскому страхованию. В связи с этим многие государственные органы, в том числе и органы судебной власти, а также территориальные фонды обязательного медицинского страхования считают, что страховые медицинские организации не вправе осуществлять деятельность по обязательному медицинскому страхованию, так как они не являются некоммерческими организациями, созданными Правительством РФ, как то определено Законом N 165-ФЗ (ст. 6 и 13). Так, во многих субъектах РФ местное законодательство исключало страховые медицинские организации из числа субъектов обязательного медицинского страхования. Таким образом, в ряде субъектов РФ страховые медицинские организации не могут осуществлять деятельность даже в том случае, если они получили лицензию[8]. Функции страховщика в данной ситуации полностью возложили на себя территориальные фонды обязательного медицинского страхования[9].

У населения преимущества страховой медицины тоже не находят понимания в силу их неочевидности. Главные из этих преимуществ могут быть поняты лишь на макроэкономическом уровне. Во-первых, это создание собственной, независимой от бюджета финансовой базы здравоохранения. Во-вторых, изменение направленности движения финансовых потоков в сторону потребителей, чтобы деньги шли в медицину вслед за пациентом. В принципе это должно способствовать повышению качества медицинских услуг и созданию в этой сфере ситуации, отдаленно напоминающей конкуренцию. Практика введения родовых сертификатов показала, что фактор заинтересованности медицинского учреждения в клиентах может работать достаточно эффективно. Третье преимущество состоит в возможности эффективного контроля качества медицинского обслуживания со стороны страховой организации. Но это возможно, если страховщик стоит на стороне застрахованного, не ограничиваясь интересами экономии затрат.

Серьезной проблемой ОМС является хроническое недофинансирование, связанное с платежами органов исполнительной власти за неработающее население. Эти платежи должны базироваться на стоимости территориальных программ ОМС. Однако до сих пор отсутствуют регламентирующие документы по расчету нормативов платежей. Фактически они вносятся исходя из разницы между стоимостью территориальной программы и взносами хозяйствующих субъектов, которые составляют 3,1% от фонда оплаты труда. Поэтому чем больше средств на ОМС платят работодатели за работающих лиц, тем меньше взносы местных органов за неработающее население. В результате доля средств, поступающих на страхование неработающего населения, составляет немногим более 30%, тогда как неработающее население составляет 55% всей численности населения РФ[10]. Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания.

медицинский страхование добровольный обязательный

Глава 2. Добровольное медицинское страхование в России

Похожие работы

... прав населения РФ на гарантированный государством объем медицинской помощи. В ходе проведения курсовой работы было рассмотрено: В первой главе рассмотрены теоретические основы обязательного медицинского страхования в России. Во второй главе была рассмотрена организация и тенденции развития обязательного медицинского страхования государства. В третьей главе рассмотрено современное состояние ...

... расширить спектр предлагаемых медицинских услуг. Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникнования смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

0 комментариев