Навигация

Налоговый учёт и отчетность

41232

знака

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное государственное автономное учреждение высшего профессионального образования

Дальневосточный Федеральный Университет

(ДВФУ)

Институт менеджмента и бизнеса

Финансовый факультет

Кафедра «Налоги и налогообложение»

РЕФЕРАТ

Налоговый учёт и отчётность

Выполнила студентка группы 1315Б

Коровина Екатерина

Проверил к.э.н доцент

Хлыстова О.В

Владивосток 2010

Оглавление

Введение

1.Краткая история возникновения налогообложения, функции и сущность налогов

1.1 Понятие налога и становление налогообложения. 4

1.2Функции и сущность налогов

2.Налоговый учёт, его сущность

2.1Налоговый учёт, принципы, функции и значение налогового учёта

2.2Объекты налогового учёта

3.Налоговая отчётность, её понятие, сущность, принципы ведения.

3.1 Налоговая декларация и понятие налоговой отчётности

3.2 Внесение дополнений и изменений в налоговую декларацию

3.3 Общие требования к заполнению налоговой декларации

Заключение

Список литературы

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. Происходящие кардинальные изменения в развитии Российской экономики и часто меняющееся налоговое законодательство влияют на постоянно повышающиеся требования к подготовке специалистов по налогообложению. В связи с этим, передо мной встаёт цель главной задачей которой является поэтапное изучение и выделение информации, на анализе действующих законодательных и нормативных положений, изучения исторических, экономических и юридических литератур для полнейшего понимания основ налогового учёта и отчётности. Ведение налогового учёта и отчётности является одной из функций налоговой системы РФ. Налоговая система отражается на состоянии жизненного уровня населения и экономики в целом. Это свидетельствует о важном назначении налоговой службы и серьезной ответственности всех ее органов.

В данной работе изложена поэтапная информация о становлении, развитии, составляющих элементов и функций налоговой системы РФ.

1.Краткая история возникновения налогообложения, функции и сущность налогов

1.1 Понятие налога и становление налогообложения.

Налоги - обязательные сборы, взимаемые государством с хозяйственных субъектов и граждан по ставке, установленной в законодательном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система возникла и развивалась вместе с государством. История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды. Возникновение налогообложения было обусловлено, прежде всего, необходимостью содержания государства и его институтов. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму. Одной из первых организованных налоговых систем, многие стороны, которой находят отражение и в современном налогообложении, является налоговая система Древнего Рима. В IV–III вв. до н. э. развитие налоговой системы привело к возникновению как общегосударственных, так и местных (коммунальных) налогов. Однако единой налоговой системы в тот период не существовало, и налогообложение отдельных местностей определялось лояльностью местного населения к метрополии, а также успехами в военных мероприятиях государства. Развитие государственных институтов Рима объективно привело к проведению императором Августом Октавианом (63 г. до н. э.–14 г. н. э.) кардинальной налоговой реформы, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут». Контроль за налогообложением стали осуществлять специально созданные финансовые учреждения. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные ценности. Кроме прямых появились и косвенные налоги, например, налог с оборота – 1 %, налог с оборота при торговле рабами – 4 % и др. Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора различных экономических отношений. Последующие налоговые системы в основном повторяли в видоизмененном виде налоговые системы древности. Что касается возникновения финансовой системы Древней Руси, так она стала складываться только с периода IX в. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались «данью». Дань взималась повозом, когда она привозилась в Киев, а также полюдьем, когда князья или его дружины сами ездили за нею. Единицей обложения данью в Киевском государстве служил «дым», определявшийся количеством печей и труб в каждом хозяйстве. Косвенные налоги взимались в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» – пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений. В период феодальной раздробленности Руси большое значение приобретают пошлины за провоз товаров по территории владельца земли, причем пошлины взимались за каждую повозку. В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Взимание дани началось после переписи населения, проведенной в 1257–1259 гг. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно на монгольского хана; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм») и др.

После свержения монголо-татарской зависимости налоговая система была реформирована Иваном III, который отменив выход, ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступил подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение при Иване III стали приобретать целевые налоговые сборы: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек – укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т. д. Ведущее место в налоговой системе продолжали занимать акцизы и пошлины. В царствование Ивана III закладываются первые основы налоговой отчетности. В царствование царя Алексея Михайловича (1629–1676 гг.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган – Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета. Эпоха реформ Петра I (1672–1725 гг.) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов и крепостей. К уже традиционным налогам и акцизам добавлялись все новые и новые. В 1724 г. взамен подворного обложения Петр I вводит подушный налог. В результате реформы системы органов государственного управления из двенадцати коллегий-министерств – четыре отвечали за финансовые и налоговые вопросы. В период правления Екатерины II (1729–1796 гг.) система финансового управления продолжала совершенствоваться. Так, в 1780 г. по указу Екатерины II были созданы специальные государственные органы: Экспедиция государственных доходов, Экспедиция ревизий, Экспедиция взыскания недоимок. Основной чертой налоговой системы XVIII в . было большое значение косвенных налогов по сравнению с налогами прямыми. Косвенные налоги давали 42 % государственных доходов, причем почти половину этой суммы приносили питейные налоги. В период времени XIX до 1917г. начинает приобретать развитие Российская финансовая наука. В это время особую роль начинают играть специальные налоги, большое значение начинает иметь налог с недвижимого имущества, 6 апреля 1916 г. Николай II утвердил закон о подоходном налоге, который вступал в силу с 01.01.1917 г.

После революции 1917 г. основным доходом государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. Начиная с 1930-х гг. роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как средства политической борьбы с кулаками и частными сельхозпроизводителями. Фискальная функция налога практически утратила свое значение. В 1930–1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 г.), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии. В связи с началом Великой Отечественной войны был введен военный налог (отменен в 1946 г.). Кроме того, 21 ноября 1941 г. Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления – хрусталь, мебель, кофе, автомобили, спиртное и т. д. Смена высшего руководства страны и проведение различных политических кампаний непосредственно отражалась на советских налогах. Программа Н. Хрущева по «активному строительству коммунизма» привела к отмене в мае 1960 г. налога с заработной платы рабочих и служащих. В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 г. предполагалась полная отмена налоговых платежей с населения. К началу реформ середины 1980-х гг. более чем 90 % государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7–8 % всех поступлений бюджета. Эпоха перестройки и постепенного перехода на новые условия хозяйствования с середины 1980-х гг. объективно вызвала возрождение отечественного налогообложения. Августовские события 1991 г. ускорили процесс распада СССР и становления России как политически самостоятельного государства. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа. В декабре 1991 г. налоговая система России в основном была сформирована.

налог учёт декларация налогообложение

1.2Функции и сущность налоговНалогообложение - важнейшая область экономико-правовых отношений и одними налоговыми законами ее не решить.

Налоги в реальном налоговом механизме - безвозвратная, безэквивалентная и срочная форма принудительного взыскания с налогоплательщиков в соответствии с Налоговым кодексом части их дохода с целью удовлетворения общественно необходимых потребностей. Наряду с налогами в структуре налоговой системы в конкретном пространстве и во времени определенное место занимают пошлины и сборы. Пошлина - соответствующая обязательная плата за совершение государственными и иными органами юрисдикции действий в интересах заявителя.

Сбор - это платеж, устанавливаемый в рамках налогового законодательства органами местного самоуправления и зачисляемый в местный бюджет для финансирования муниципальных программ развития соответствующей территории.

Налогообложение формируется под давлением и комплексным воздействием экономики и политики. Налогообложение в реальной экономической жизни отражает уровень экономической и политической зрелости общества.

Устанавливая налоги, правительство пытается решить, каким образом собрать все необходимые ресурсы из домашних хозяйств и предприятий и вливается в коллективное потребление и инвестиции. А средства, полученные от налогообложения, будут являться механизмом, с помощью которого реальные ресурсы трансформируются из частных благ общественные.

Налоги взимаются ни только с целью поступления денежных средств в государственную казну. Вводя налоги, увеличивая или уменьшая их, правительство имеет возможность препятствовать или содействовать определенным видам и формам экономической деятельности или производству, продаже, потреблению некоторых товаров.

Налоги помогают поощрять или сдерживать определенные виды деятельности, воздействовать на экономическую активность предпринимателей, регулировать количество денег в обращении.

И хотя, на наш взгляд налоги вызывают чаще возмущение, чем одобрение, без них ни современное общество, ни правительство существовать не могут.

Налоги сегодня являются главным инструментом перераспределения доходов и государственных ресурсов. Такое перераспределение средств осуществляют государственные органы в целях обеспечения средствами тех лиц, которые испытывают потребность в ресурсах, но и они в состоянии обеспечить ее из собственных источников.

Первоначально роль налогов сводилась только к реализации фискальных полномочий. Но в дальнейшем, с усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. Поэтому способы воздействия налогов на экономическую жизнь постепенно становились более разносторонними.

Налоги преимущественно взимаются в денежной форме, хотя в отдельных случаях существуют и натуральные налоги, уплачиваемые в виде продукта, товара. Налоги поступают частично в общегосударственный (федеральный), а частично в республиканские, областные, городские, местные бюджеты.

Налогами облагаются, с одной стороны, физические лица, граждане, получающие определенного вида доходы и имеющие подлежащие налогообложению имущественные ценности. С другой стороны, налогами облагаются юридические лица, т.е. частные, акционерные, государственные предприятия и организации, фирмы, компании, словом, все, кто официально зарегистрирован как участник экономической, хозяйственной деятельности. А, все кто уплачивает налоги, называются налогоплательщиками. Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение. Развитие налоговых систем исторически определили три основные его функции - фискальную, стимулирующую и регулирующую. Функции налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций. Формирование доходов государственного бюджета на основе стабильного централизованного взимания налогов, превращает само государство в крупнейшего экономического субъекта. Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, появляется необходимость внесения изменений в налоговую систему и бюджетную политику. Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Эта функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительная функция налогов обладает радом свойств ( регулирующее, стимулирующее, воспроизводственное), характеризующих многогранность ее роли в воспроизводственном процессе.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, т.е. любые процессы в экономике страны, а также социально-экономические процессы в обществе. Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, т.е. реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, т.е. экономической функции налогов. В то же время достигнутое в результате экономического регулирования ускорение развития и роста дохода производства позволяет государству получить больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной, укрепляет ее, а эффективное выполнение распределительной функции создает благоприятную социально-экономическую атмосферу для выполнения других функций налогов.

2.Налоговый учёт, его сущность 2.1Налоговый учёт, принципы, функции и значение налогового учёта

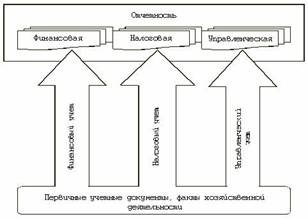

Впервые понятие "налоговый учет" в законодательстве появилось с момента введения в действие Главы 25 Налогового кодекса (налог на прибыль), то есть с 1 января 2002 года. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства или применяемых методов учета. Решение о внесении изменений в учётную политику для целей налогообложения при изменении применяемых методов учёта принимается с начала нового налогового периода, в при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

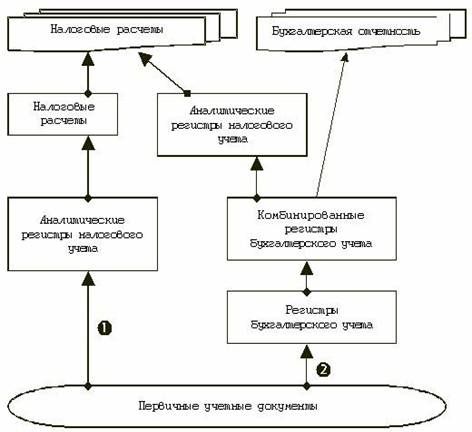

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в в текущем налоговом (отчётном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу. Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

расчет налоговой базы.

Формы аналитических регистров налогового учёта для определения налоговой базы, являющиеся документами для налогового учёта, в обязательном порядке должны содержать следующие реквизиты:

-наименование регистра

-период (дату) составления

-измерители операции в натуральном (если это возможно) и денежном выражении

-наименование хозяйственных операций

-подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Значение и задачи налогового учета определяются ролью системы налогообложения в стране. Влияние налогов на экономику на этапе переходного периода к рынку изучается сравнительно недавно и до сих пор проблематично. Общепризнанным является то, что налоги выступают активным инструментом государственного регулирования экономики. В силу этого государство берет на себя регулирующие и аккумулирующие функции. Но сама система налогообложения функционирует на микроуровне, т.е. основные функции налогов осуществляются на уровне субъектов - конкретных налогоплательщиков, как юридических, так и физических лиц.

К функциям налогового учета мы относим следующие: фискальная; информационная; контрольная.

Посредством первой, фискальной функции налогового учета, реализуются государственные задачи наполняемости бюджета. Многие положения Закона "О налогах…" (Налогового Кодекса) и инструктивных актов устанавливают режим, что получение необходимой информации для расчета требует определенных расчетов, вычислений, напрямую не вытекающих из данных финансового учета. Так, при расчете сумм подоходного налога подлежащих уплате в бюджет необходимо рассчитать совокупный годовой доход, размер которого отличается от бухгалтерского дохода. Также расходы и затраты, включаемые в себестоимость продукции (работ, услуг) приходится пересчитывать в целях налогообложения. Правила и принципы пересчета действуют в интересах государства.

Информационная функция налогового учета несколько перекликается с фискальной функцией, и состоит в количественном измерении и качественной характеристике за конкретный период финансового положения налогоплательщиков. В связи с выполнением этой функции главное требование к налоговому учету - правильный и реальный учет налогооблагаемых показателей; обеспечение необходимой информацией в разрезе каждого вида налога и сборов о своевременности платежей и сроках ликвидации задолженностей по налогам и другим платежам в бюджет.

Контрольная функция. Современное налогообложение представляет собой достаточно сложный процесс расчета соответствующих налоговых платежей, таких как объект налогообложения, налогооблагаемая база, льготы и др. В то же время большинство учетных документов и форм сложились тогда, когда проблемы налогообложения не стояли так остро. В настоящее время через разработку специальных форм и расчетов (декларации и их положения, счета-фактуры и др.) налоговые органы осуществляют контроль и надзор за исполнением налогоплательщиками своих налоговых обязательств.

Согласно действующему законодательству основными задачами бухгалтерского учета, а значит и налогового учета являются формирование полной и достоверной информации о деятельности предприятия и его имущественном положении; обеспечение информацией необходимой внутренним и внешним пользователям и т.д. Наряду с этим налоговый учет выполняет следующие фискальные задачи:

- вести документацию и хранить на бумажных, электронных или магнитных носителях информации в течение 5 лет;

- регистрация, постановка на учет и снятие с учета по РНН;

- регистрировать и выдавать лицензии и патенты на отдельные виды предпринимательской деятельности;

- в установленные сроки осуществлять платежи налогов, представлять декларации по налогам;

- представлять в соответствующие органы информацию о платежах, продлении срока или возврате платежей и т.п.

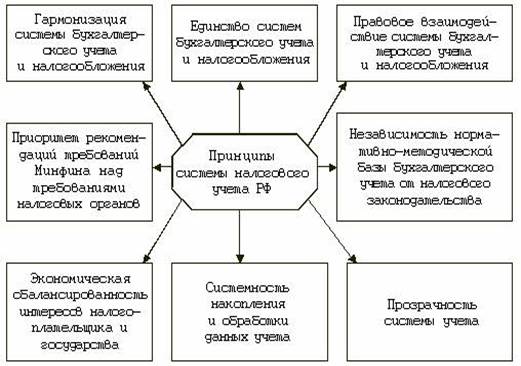

Надлежащее выполнение функций и задач налогового учета обеспечивается общепринятыми принципами учета. Они тесно связаны с такими принципами налогообложения;

-обязательности

- определенности;

- справедливости;

- единства;

- гласности;

Принципы учета разрабатываются людьми и в отличие от законов физики, химии и других естественных наук, они не являются вечными истинами. Общее признание учетных принципов обычно зависит от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости. Принцип уместен, если информация имеет смысл и принесет пользу тем, кому она необходима. Например, информация о текущих платежах и размере корпоративного подоходного налога нужна налоговикам для контроля за использованием бюджета, значит она уместна. Но если данные об этом искажены, значит, информация необъективна, а если размер налога слишком высок, то выполнение (перечисление) неосуществимо. Значит, эти три критерия часто противоречат друг другу. Поэтому, очень важно бухгалтеру добиться достижения правильного баланса между уместностью и осуществимостью.

В основу реформы налогового учета положены принципы американской модели и стандартов учета. Следующие принципы налогового учёта: начисления непрерывности, понятности, существенности, значимости, достоверности, нейтральности, осмотрительности, завершенности, сопоставимости и последовательности.

Перечисленные принципы налогового учета, , заложены в концептуальную основу налогового учета. Рассмотрим некоторые из них. Так, Налоговый Кодекс принцип начислений возводит в метод начислений и дает ему следующее определения. Метод начисления - метод налогового учета, согласно которому независимо от времени оплаты доходы и расходы учитываются с момента выполнения работ, предоставления услуг, отгрузки товаров с целью реализации и оприходования имущества. Принцип непрерывности в налоговом учете предполагает, что субъект, как налогоплательщик будет функционировать и в будущем; с присвоением ему РНН за ним будет осуществляться постоянный контроль со стороны налоговых органов. Принцип существенности в налоговом учете тесно связан с достоверностью и значимостью информации налогового учета. Так, устанавливая очередность платежей налоговой задолженности: пени, штрафы и сумма налога, или наоборот, налоговые органы определяют существенность того или иного платежа для бюджета. Принцип осмотрительности в налоговом учете четко проявляется при определении меры ответственности налогоплательщиков в условиях принудительного взыскания задолженности по налогам. Принцип последовательности в налоговом учете предполагает, что принятая налоговая политика также как учетная политика осуществляется согласно утвержденных норм, методов и процедур, согласованных с налоговыми органами. Таким образом, мы остановились на наиболее часто используемых в налоговом учете принципах учета. Вместе с тем, налоговый учет функционирует на основе своих специфичных принципов:

- принципы определения цены товаров (работ, услуг) для целей налогообложения;

- принципы международного налогообложения;

- принципы предоставления льгот при налогообложении;

- принципы определения налогооблагаемой базы и др.

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную НК РФ.

2.2Объекты налогового учёта

Место налогового учета в системе национального учета определило выбор объектов и содержание метода его ведения. Для налоговых служб объектом внимания выступают хозяйственная деятельность налогоплательщиков. Для бухгалтера, осуществляющего налоговый учет, объектом внимания служат налогооблагаемые показатели и источники их возмещения. Поскольку налоговый учет, в значительно большом объеме ведется на предприятиях, то объекты и предмет налогового учета будет рассмотрен с точки зрения налогоплательщиков. Тогда к объектам налогового учета можно отнести три группы налогооблагаемых показателей:

1) имущество (долгосрочные активы)

2) доходы от предпринимательской деятельности (все виды)

3) разница в оценке стоимости активов.

Или, иначе говоря, к объектам налогового учета можно отнести налогооблагаемые показатели или объекты налогообложения, которые различаются по видам налогов и сборов, а также источникам платежей. Более подробно они рассматриваются в курсе "Налоги и налогообложение".

В обобщенном виде предметом налогового учета выступают производственная и непроизводственная деятельность предприятия, в результате чего у него как у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налогов. Причем ведение налогового учета может быть возложено, как на налогоплательщика, так и на лиц, обязанных осуществлять исчисление налога. Для правильного понимания предмета "Налоговый учет" важное значение имеет разграничение таких терминов, как физическое лицо, юридическое лицо, резидент и нерезидент Юридические лица подлежат налогообложению отдельно от своих учредителей. Признак юридического лица вовсе не является обязательным для признания его в качестве плательщика налогов, поэтому налоговые службы вправе самостоятельно определять отдельного налогоплательщика или нескольких юридических лиц, осуществляющих деятельность в одном производственном комплексе, рассматривать как единого налогоплательщика.

В налоговом законодательстве отмечено, что хозяйствующие субъекты и физические лица, зарегистрированные в качестве предпринимателей, обязаны своевременно и правильно начислять, удерживать и вносить в бюджет суммы налогов с доходов физических лиц. Кроме того, они же обязаны вести учет совокупного годового дохода, выплаченного физическим лицом в календарном году.

Таким образом, ведение налогового учета позволяет решить государству в лице его фискальных органов целый ряд задач, решение которых с использованием только бухгалтерского учета просто невозможно. В бухгалтериях, должен быть четко налажен и организован налоговый учет не только по установленным срокам платежей, но и, постоянно и непрерывно необходимо вести наблюдение за объектами учета. Это обусловлено следующим. Во-первых, объекты налогового учета качественно разнообразны как показатели и как разные платежи. Во-вторых, налоговый учет должен обеспечить контроль за операциями, фактами хозяйственной деятельности, которые влияют на платежи и расчеты по налогам. Регистрация движения, изменение объектов налогового учета должна осуществляться в специальных носителях информации, в документах, придающих им юридическую, доказательную силу. Для налогового учета это очень важно, так как здесь чаще, чем где-либо налогоплательщики вступают в правоотношения с другими субъектами. Предметом налогового учета является производственная и непроизводственная деятельность хозяйствующего субъекта, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога. Налоговый учет обеспечивает выполнение фискальной, информационной и контрольной функций. Основные принципы налогового учета перекликаются с принципами налогообложения: обязательности, определенности, справедливости, единства, гласности и принципами бухгалтерского учета: начислений, непрерывности, существенности, последовательности, осмотрительности и т.д. Специфичные для налогового учета принципы:

- определения цены товара (работ, услуг);

- международного налогообложения;

- предоставления льгот;

-определение налогооблагаемой базы и др.

3.Налоговая отчётность, её понятие, сущность, принципы ведения.

3.1 Налоговая декларация и понятие налоговой отчётностиНалоговая отчётность- это декларации (расчёты) по налогам, представление которых предусмотрено законодательством о налогах и сборах.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льгот и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации. Бланки налоговых деклараций предоставляются налоговыми органами бесплатно.

Налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично ил через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

При отправке налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации по телекоммуникационным каналам связи днем отправки считается дата ее отправки.

Порядок предоставления налоговой декларации в электронном виде определяется Министерством финансов Российской Федерации.

1. Налоговая декларация представляется с указанием единого по всем налогам идентификационного номера налогоплательщика.

2. Налоговые органы не вправе требовать от налогоплательщика включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов.

3. Налоговая декларация предоставляется в установленные законодательством о налогах и сборах сроки.

4. Формы налоговых деклараций и порядок их заполнения утверждается Министерством финансов Российской Федерации .

3.2 Внесение дополнений и изменений в налоговую декларацию1. При обнаружении налогоплательщиком в поданной им налоговой декларации не отражения или неполноты отражения сведений, а равно ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые дополнения и изменения в налоговую декларацию.

2. Если заявление о дополнении и изменении налоговой декларации производится до истечения срока подачи налоговой декларации, она считается поданной в день подачи заявления.

3. Если заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление было сделано до момента, когда налогоплательщик узнал об обнаружении налоговым органом обстоятельств, предусмотренных пунктом 3ст.81, либо о назначении выездной налоговой проверки.

4. Если заявление о дополнении и изменении налоговой декларации делается после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности, если указанное заявление налогоплательщик сделал до момента, когда налогоплательщик узнал о обнаружении налоговым органом обстоятельств, предусмотренных пунктом 4ст.81 НК РФ, либо о назначении выездной налоговой проверки. Налогоплательщик освобождается от ответственности в соответствии с настоящим пунктом при условии, что до подачи такого заявления налогоплательщик уплатил недостающую сумму налога и соответствующие ей пени.

3.3 Общие требования к заполнению налоговой декларацииПохожие работы

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

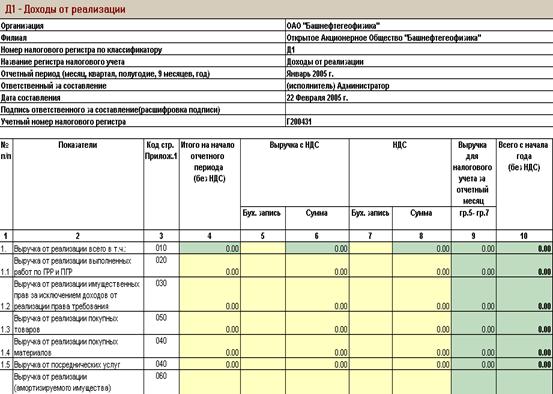

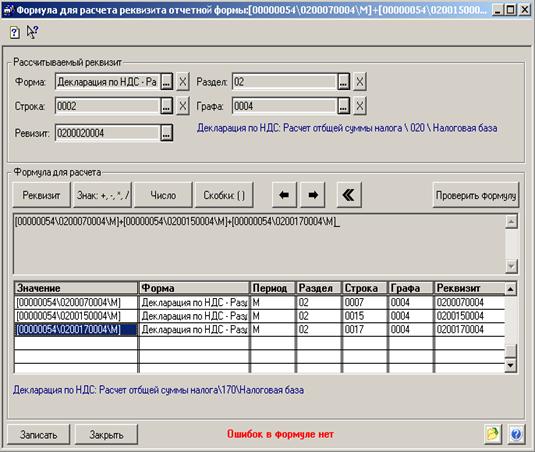

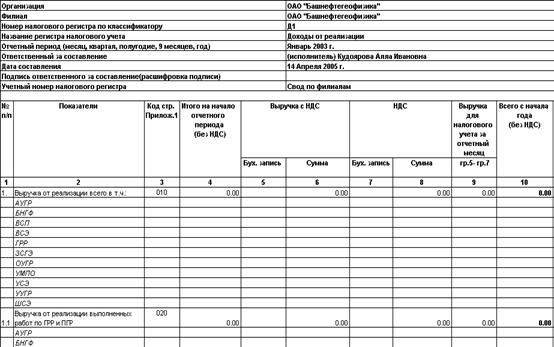

... авансовых платежей и налога на прибыль по обособленным подразделениям организации рассылается бухгалтерией аппарата управления в каждый филиал. Автоматизация сводного учёта и отчетности. Внедрение новой системы автоматизации по формированию сводной отчетности ОАО "Башнефтегеофизика" было направлено на решение трех основных задач. Во-первых, было необходимо внедрить в филиалах и аппарате ...

... соответственно в разд. 3 - 5 налоговой карточки по форме 1-НДФЛ. Примеры расчета НДФЛ приведены в приложении №1 2. Налоговый учет и отчетность по налогу на доходы физических лиц 2.1 Система налогового учета по налогу на доходы физических лиц для индивидуальных предпринимателей Индивидуальные предприниматели, частные нотариусы и лица занимающиеся частной практикой ведут налоговый учет ...

0 комментариев