ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет

Источники финансирования расходов государственного бюджета и бюджетного дефицита

АНАЛИЗ ДИНАМИКИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА на примере республиканского бюджета РЕСПУБЛИКИ БЕЛАРУСЬ ЗА 2008 – 2009гг

Анализ динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг

Анализ состава, структуры и динамики источников финансирования бюджетного дефицита республиканского бюджета за 2008 – 2009 гг

НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ РАСХОДНОЙ ЧАСТИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

Навигация

Анализ динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг

Расходы государственного бюджета и основные направления их использования в Республике Беларусь

98717

знаков

13

таблиц

5

изображений

2.2 Анализ динамики состава и структуры источников финансирования республиканского бюджета за 2008 – 2009 гг.

Доходная часть бюджета РБ, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых платежей (90 %). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.

Результаты анализа динамики состава источников финансирования республиканского бюджета отражены в таблице 2.2.1

Таблица 2.2.1 – анализ динамики состава доходов республиканского бюджета за 2008 – 2009 гг.

Основные направления доходов бюджета | Сумма (тыс. руб.) | Абсолют. прирост доходов 2009г. по сравнению с 2008г. (в сопост. ценах) (тыс.руб.) | Темп роста доходов 2009г. к 2008г. (в сопост. ценах) (%.) | ||

| 2008г. | 2009г. | 2008г. (в сопоставимых ценах) | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Налоговые доходы | 24661049032 | 34 811 056 387 | 27 866 985 406 | 6 944 070 981 | 124,9 |

| Налоги на доходы и прибыль | 2572196062 | 3 990 620 964 | 2 906 581 550 | 1 084 039 414 | 137,3 |

| Налоги на товары (работы, услуги) | 13354028675 | 16 213 083 794 | 15 090 052 403 | 1 123 031 391 | 107,4 |

| Налоговые доходы от внешнеэкономической деятельности | 6972953860 | 12 285 581 039 | 7 879 437 862 | 4 406 143 177 | 155,9 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 1761870435 | 2 321 770 590 | 1 990 913 592 | 330 856 998 | 116,6 |

| Взносы на государственное социальное страхование | 11902309702 | 16 820 482 500 | 13 449 609 963 | 3 370 872 537 | 125,1 |

Окончание таблицы 2.2.1

| 1 | 2 | 3 | 4 | 5 | 6 |

| Неналоговые доходы | 1588815117 | 3 267 723 538 | 1 795 361 082 | 1 472 362 456 | 182,0 |

| Доходы от использования имущества, находящегося в государственной собственности | 1143322264 | 2 743 448 289 | 1 291 954 158 | 1 451 494 131 | 212,3 |

| Доходы от осуществления приносящей доходы деятельности | 243542011 | 348 992 257 | 275 202 472 | 73 789 785 | 126,8 |

| Штрафы, удержания | 62595626 | 43 721 777 | 70 733 057 | -27 011 280 | 61,8 |

| Возмещение потерь, вреда | 29572120 | 22 442 939 | 33 416 496 | -10 973 557 | 67,2 |

| Прочие неналоговые доходы | 109783096 | 109 118 276 | 124 054 898 | -14 936 622 | 88,0 |

| ВСЕГО | 38152173851 | 54 899 262 425 | 43 111 956 452 | 11 787 305 973 | 127,3 |

Примечание. Источник: собственная разработка

При темпе роста доходов республиканского бюджета в 127,3 %, темп роста налоговых доходов составил 124,9 %, темп роста налоговых доходов – 124,9 %, темп роста взносов на государственное социальное страхование – 125,1 %, темп роста неналоговых доходов – 182 %.

Результаты анализа динамики структуры источников финансирования республиканского бюджета отражены в таблице 2.2.2

Таблица 2.2.2 – анализ динамики структуры доходов республиканского бюджета за 2008 – 2009 гг

Направления доходов бюджета | Сумма (тыс. руб.) | Структура (%) | Изменение структуры (%) + / - | ||

| 2008г. (в сопоставимых ценах) | 2009г. | 2008г. (в сопоставимых. ценах) | 2009г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Налоговые доходы | 27 866 985 406 | 34 811 056 387 | 64,64 | 63,41 | -1,23 |

| Налоги на доходы и прибыль | 2 906 581 550 | 3 990 620 964 | 6,74 | 7,27 | +0,53 |

| Налоги на товары (работы, услуги) | 15 090 052 403 | 16 213 083 794 | 35,00 | 29,53 | -5,47 |

| Налоговые доходы от внешнеэкономической деятельности | 7 879 437 862 | 12 285 581 039 | 18,28 | 22,38 | +4,10 |

| Другие налоги, сборы (пошлины) и иные обязательные платежи | 1 990 913 592 | 2 321 770 590 | 4,62 | 4,23 | -0,39 |

| Взносы на государственное социальное страхование | 13 449 609 963 | 16 820 482 500 | 31,20 | 30,64 | -0,56 |

| Неналоговые доходы | 1 795 361 082 | 3 267 723 538 | 4,16 | 5,95 | +1,79 |

| Доходы от использования имущества, находящегося в государственной собственности | 1 291 954 158 | 2 743 448 289 | 3,00 | 5,00 | +2,00 |

| Доходы от осуществления приносящей доходы деятельности | 275 202 472 | 348 992 257 | 0,64 | 0,64 | 0,00 |

| Штрафы, удержания | 70 733 057 | 43 721 777 | 0,16 | 0,08 | -0,08 |

| Возмещение потерь, вреда | 33 416 496 | 22 442 939 | 0,08 | 0,04 | -0,04 |

| Прочие неналоговые доходы | 124 054 898 | 109 118 276 | 0,29 | 0,20 | -0,09 |

| ВСЕГО | 43 111 956 452 | 54 899 262 425 | 100,00 | 100,00 | 0,00 |

Примечание. Источник: собственная разработка

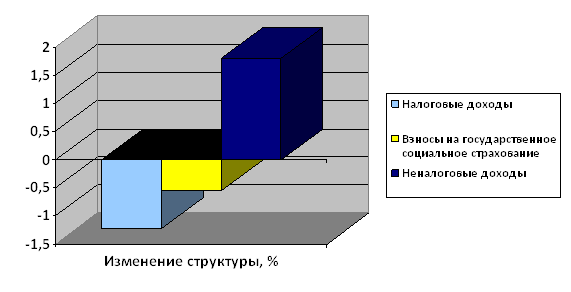

Изменения в структуре основных направлений источников финансирования расходов республиканского бюджета за 2008 – 2009 гг. отражены на рисунке 2.2.1.

Рисунок 2.2.1 – динамика структуры основных направлений доходов государственного бюджета за 2008 – 2009 гг.

Анализируя структуру доходов государственного бюджета, становится очевидным, что за 2009 г. несмотря на темп роста налоговых доходов в 125 %, их удельный вес в общей величине государственных доходов, снизился на 1,2%.

Наблюдается существенное снижение доли налогов на товары (работы, услуги) к общей величине налоговых поступлений (с 35 % в 2008 году до 29,53 % в 2009 году) в основном за счет снижения доли налогов из выручки от реализации товаров (работ, услуг) на 4,5 %.

Доля расходов государственного бюджета на финансирование социальной сферы в 2009 году уменьшилась в связи с уменьшением планируемой доли взносов на государственное социальное страхование в общей величине государственных доходов на 0,5 %.

Положительной тенденцией является увеличение налоговых доходов от внешнеэкономической деятельности за счет вывозных таможенных пошлин, доля которых выросла с 12,7 % в 2008 году до 16,9 % в 2009 году к общей величине государственных доходов.

Увеличение удельного веса неналоговых доходов на 1,8 % объясняется планируемым ростом доходов от использования имущества, находящегося в государственной собственности с темпом роста за 2008 – 2009 годы – 212,3 %.

Сопоставление доходов государственного бюджета с его расходами позволяет определить сумму и уровень дефицита – показателя, применяемого международными финансовыми организациями для оценки финансового состояния страны.

Похожие работы

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... государственных целей и изъять его из гражданского оборота, в том числе и из чужого законного владения. Такое положение вещей на рынке частной собственности на землю в Республике Беларусь крайне негативно сказывается на процессе проведения земельной реформы в Республике Беларусь. По сути эта реформа, которая активно проводится на протяжении последних 15-и лет не принесла сколь-нибудь весомых ...

... на любые национальные и другие особенности. 1.2 Бюджетное устройство и бюджетная политика Республики Беларусь В Законе РБ "О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и ...

... образом в Республике Беларусь можно наблюдать следующую систему: общий консолидированный бюджет делится на республиканский и местные бюджеты. Каждый из видов бюджетов имеет свою роль в бюджетной системе Республике Беларусь. Часть налогов идет в республиканский бюджет, а часть в местные, причем из республиканского бюджета финансируются местные с целью уравнивания экономического состояния различных ...

0 комментариев