Навигация

Принцип відповідності продекларованій місії та меті

94419

знаков

3

таблицы

6

изображений

1. Принцип відповідності продекларованій місії та меті.

Основною метою Банку є одержання прибутку. Отже Банк повинен мати, і має, структури, що заробляють гроші (шукають покупців банківського продукту, продають його за ціною, вищою від власних витрат). До таких структур можна віднести управління маркетингу та реклами, частково департамент роздрібного продажу, департамент корпоративного продажу, управління платіжних карток. Для управління прибутком створені відділи, які планують доходи і видатки, складають бюджет у цілому по банку та його підрозділах, забезпечують економію витрат (департамент планування та економіки, департамент бухгалтерського обліку, управління стратегії і співпраці з інвесторами).

2. Принцип ієрархії владних повноважень його окремих підрозділів.

Відповідно до законодавчовстановленого принципу побудови організаційної структури, у ВАТ "Кредобанк" існує два ешелони управління: вища ланка та інші підрозділи Банку. До вищої ланки належать Спостережна рада та Правління банку. До другого ешелону в системі підпорядкування підрозділів Банку належить група управлінь, зайнятих обслуговуванням клієнтів, виконанням інших банківських технологій.

3. Принцип забезпечення спільних і координованих дій.

Суть принципу полягає в принциповому означенні терміну "структура". Під "структурою", як відомо, розуміється не випадковий набір елементів , а їхня взаємодія. Банк, відповідаючи своєму статусу, має у своєму складі підрозділи, які, з одного боку, ніби з середини забезпечують виконання належних їм операцій, а з іншого – забезпечують відповідність його діяльності умовам зовнішнього середовища. Наприклад, поряд з Департаментом корпоративного продажу, який уповноважений видавати кредити, як допоміжні, функціонують юридичний Департамент, а також Департамент кредитного ризику, які забезпечують відповідність системи кредитування чинним законодавчим нормам, спеціальні групи співробітників з перевірки кредитоспроможності клієнтів, якості застави і гарантій.

4. Принцип цілісності і відповідності умовам зовнішнього середовища.

Це означає, що в рамках єдиної стратегії розвитку, прийнятої в Банку, між його підрозділами встановлена тісна взаємодія, кожен підрозділ удосконалює свою діяльність відповідно до змін умов зовнішнього середовища.

В банку існує виділення в організаційній структурі вертикалей бізнесу: корпоративного та роздрібного продажу. Серед вертикалей також можна виділити: вертикаль ризиків, до яких належать Департамент управління ризиками, Управління кредитного ризику, Управління стратегії і співпраці з інвесторами. Вертикаль фінансів представлена Управлінням звітності, Департаментом планування економіки та департаментом БО.

Спільною рисою розглянутих структур є те, що всі повноваження розподілялися від центральних органів до керівників нижчого рангу, а також, виникали проміжні ланки між вищим керівництвом і низовими структурами.

На сьогоднішній день у Банку прийнята дивізіональна структура управління, що передбачає поділ Банку не за функціональною ознакою, а відповідно до видів пропонованої банківської продукції та груп споживачів.

Структура, орієнтована на різні види банківської продукції, дає можливість зосередити функції управлінням надання окремих послуг в руках фахівців із конкретних продуктів. Така організація створює Банку додаткові переваги при доведенні якості послуг до міжнародних стандартів, а також у розвитку нових видів продуктів.

Даний спосіб побудови оргструктури також передбачає орієнтацію на потреби цільових споживачів послуг. Організовуючись таким чином, банк зосереджує основну свою увагу на певних групах клієнтів. Всі надавані Банком послуги концентруються в окремих підрозділах, що обслуговують конкретні групи споживачів. Так, послуги розробка та представлення послуг роздрібним клієнтам надається Департаментом роздрібного продажу, а послуги організаціям надає Департамент корпоративного продажу.

Принципова схема побудови Банку досить складна, це пояснюється поглибленням спеціалізації окремих операційних ланок. Цільові сегменти Банку досить різноманітні: від корпоративних ринків із здійсненням оптових операцій до роздрібного обслуговування масового контингенту споживачів фінансових послуг, а це неминуче позначається на структурі Банку.

Сьогодні ВАТ "Кредобанк" – авторитетна інституція, що обслуговує практично всі категорії клієнтів усіх форм власності,серед яких:

ВАТ "Західенерго", Приватне підприємство "BEEM", ТзОВ "Орлан – Транс – Груп", ЗАТ Фірма "Т.С.Б.", Акціонерне Товариство Відкритого Типу "Харківський молочний комбінат" ,АТВТ "ХМК" – "Ромол",ТзОВ "Росан – Цінні Папери" та інші.

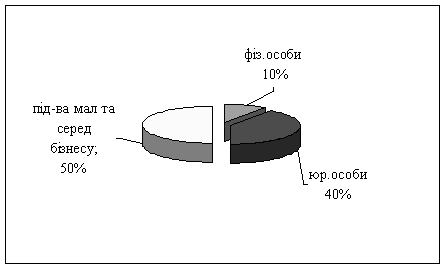

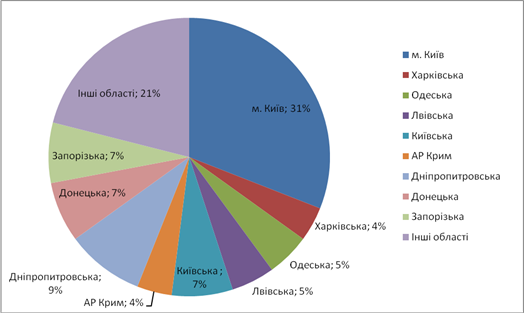

В загальних оборотах Банку фізичні особи складають 10%, корпоративні клієнти (юр. особи) – 40%, підприємства малого та середнього бізнесу – 50% (рис 1.1).

Рис.1.1. Структура клієнтської бази ВАТ "Кредобанк" станом на 01.01.2008 року

ВАТ "Кредобанк" є одним з лідерів вітчизняного ринку банківських послуг. До кола його постійних клієнтів входять приватні клієнти, великі корпорації, представники дрібного та середнього бізнесу, а також фінансові установи, для яких надається увесь спектр банківських послуг в рамках банківської ліцензії, наданої Національним банком України, а саме:

1) приймання вкладів (депозитів) від юридичних і фізичних осіб;

2) відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них (додатки Б, В-Е);

3) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

За наявності банківської ліцензії Банк має право без отримання письмового дозволу здійснювати такі операції та угоди:

1) надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

2) придбання права вимоги на виконання зобов’язань в грошовій формі за поставленні товари чи надані послуги, беручи на себе ризик виконання таких вимог та приймання платежів (факторинг);

3) лізинг;

4) послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

5) випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

6) випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

7) надання консультаційних та інформаційних послуг щодо банківських операцій.

За наявності банківської ліцензії та за умови отримання письмового дозволу Національного банку України Банк має право здійснювати такі операції:

1) операції з валютними цінностями:

а) неторговельні операції з валютними цінностями;

б) ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України;

в) ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті;

г) ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України;

ґ) відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними;

д) відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними;

е) залучення та розміщення іноземної валюти на валютному ринку України;

є) залучення та розміщення іноземної валюти на міжнародних ринках;

ж) операції з банківськими металами на валютному ринку України;

з) операції з банківськими металами на міжнародних ринках;

и) інші операції з валютними цінностями на міжнародних ринках;

2) емісію власних цінних паперів;

3) організацію купівлі та продажу цінних паперів за дорученням клієнтів;

4) здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг);

5) здійснення інвестицій у статутні фонди та акції інших юридичних осіб;

6) здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

7) перевезення валютних цінностей та інкасацію коштів;

8) операції за дорученням клієнтів або від свого імені:

а) з інструментами грошового ринку;

б) з інструментами, що базуються на обмінних курсах та відсотках;

в) фінансовими ф’ючерсами та опціонами;

9) довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

10) депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Крім операцій зазначених вище, ВАТ "Кредобанк", відповідно до чинного законодавства і на підставі відповідних ліцензій Державної Комісії з цінних паперів та фондового ринку, може здійснювати професійну депозитарну діяльність зберігача цінних паперів, професійну діяльність по випуску та обігу цінних паперів, а також може надавати послуги з електронної обробки даних, по операціях на фондовому ринку та здійснювати інші види діяльності. Банк не здійснює діяльність у сфері матеріального виробництва, торгівлі, страхування, крім виконання функцій страхового посередника.

У 2007 році ВАТ "Кредобанк" здійснював переважну більшість банківських операцій, які властиві комерційним банкам України, внаслідок чого його чистий прибуток становив 23158 тис.грн., що на 116 % більший за попередній рік.

Похожие работы

... і фізичним особам. Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку. Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... фірмою "Аудит-сервіс Inc" про фінансово-господарську діяльність Банку та контролює своєчасність подання аудиторського звіту та висновку до НБУ. Діяльність внутрішнього аудиту в Банку направлена на попередження і недопущення потенційних збитків Банку, на зменшення факторів ризику. В ЗАТ АКБ "Львів" існує система внутрішнього контролю. Практично всі банківські операції підлягають внутрішньому ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

0 комментариев