Амортизация основных фондов

Показатели оценки движения основных фондов предприятия

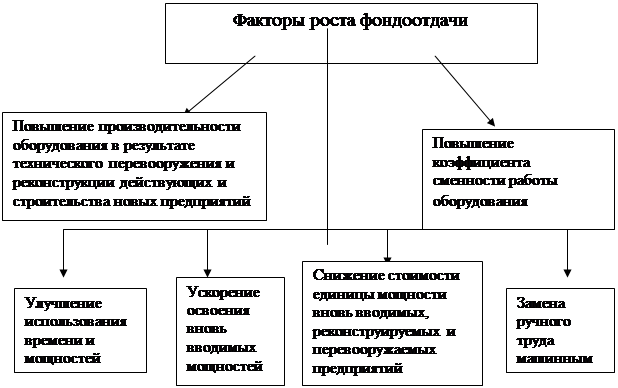

Резервы и факторы повышения эффективности использования основных производственных фондов

Экономическая характеристика деятельности предприятия

Анализ состава и структуры основных средств

Анализ изучения движения и техническое состояние основных производственных фондов

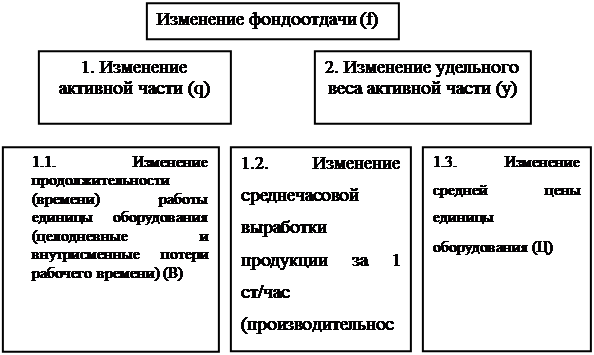

Оценка эффективности основных производственных фондов

Обновление основных производственных фондов

Реализация излишнего неиспользованного оборудования

Расчет показателей эффективности использования основных производственных фондов после проведения мероприятий

Навигация

Анализ состава и структуры основных средств

Пути повышения эффективности использования основных производственных фондов на предприятии

105845

знаков

10

таблиц

1

изображение

2.2 Анализ состава и структуры основных средств

Для характеристики изучения динамики, планирования и определения уровня использования основных средств осуществляется их анализ. Анализ использования основных средств позволяет:

ˉ выявить и оценить происходящие изменения в составе и структуре основных средств, их техническом состоянии и содержании;

ˉ определить, как используются основные средства, и какие резервы их использования имеются на предприятии (цехе, участке):

ˉ установить соответствие происходящих изменений требованиям перспективного развития фирмы, потребностям рынка, конкурентным возможностям;

ˉ отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования основных средств.

Выполнению анализа использования основных средств должна предшествовать подготовительная работа:

ˉ принятие руководством фирмы решения о необходимости выполнения анализа;

ˉ установление отделов-соисполнителей;

ˉ определение периода исследования и срока выполнения работы.

Для целей анализа используются данные годового учета, статистической отчетности, оперативно-технического учета и при необходимости первичные материалы, информация разовых обследований. Анализ основных средств может осуществляться по следующим направлениям:

ˉ анализ состава основных средств (промышленно-производственных основных средств, производственных основных средств других отраслей и основных средств непроизводственного назначения);

ˉ анализ структуры основных средств (видовой, технологической, возрастной и производственной);

ˉ анализ технического состояния основных средств;

ˉ анализ содержания основных средств;

ˉ анализ технико-экономических показателей использования основных средств.

Анализ использования основных производственных фондов начинается с изучения объема основных средств, их динамики и структуры. Фонды предприятия делятся на промышленно производственные и непроизводственные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также определенные подгруппы в соответствии с их функциональным назначением, (здания производственного назначения, склады, рабочие и силовые машины, оборудование и устройства и т.д.). Такая детализация необходима для выявления резервов для повышения эффективности их использования на основе оптимизации структуры.

Рассмотрим структуру основных фондов (таблица 2.2).

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

В таблице 2.2 представлен анализ структуры основных средств и их состояния.

Таблица 2.2 Анализ структуры основных средств предприятия за 2008 год

| Виды основных средств | на начало года | на конец года | изменение | |||||||

| сумма. тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес. % | |||||

| Основные средства: | ||||||||||

| - здания | 4130 | 52,06 | 4101 | 48,2 | -29 | -3,87 | ||||

| - сооружения и передаточные устройства | 1748 | 22,04 | 1294 | 15,21 | -454 | -6,83 | ||||

| Итого, пассивная часть ОС | 5878 | 74,1 | 5395 | 63,40 | -483 | -10,69 | ||||

| - машины и оборудование | 438 | 5,52 | 1450 | 17,04 | 1012 | 11,52 | ||||

| - транспортные средства | 1485 | 18,72 | 1532 | 18,01 | 47 | -0,72 | ||||

| - инструмент, инвентарь | 132 | 1,66 | 132 | 1,55 | 0 | -0,11 | ||||

| - другие виды | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Итого, активная часть ОС | 2055 | 25,90 | 3114 | 36,6 | 1059 | 10,7 | ||||

| Всего: в том числе | 7933 | 100 | 8509 | 100 | 576 | 0 | ||||

| а) промышленно - производственные | 7801 | 98,34 | 8377 | 98,45 | 576 | 0,11 | ||||

| б) непроизводственные | 132 | 1,67 | 132 | 1,55 | 0 | -0,11 | ||||

В результате выполненных расчетов видно, что в 2008 году по сравнению с 2007 годом, произошло понижение удельного веса пассивной части основных фондов на 10,69% и повышение удельного веса активной части основных фондов на 10,69 % соответственно.

Это говорит о том, что повышается техническая оснащенность предприятия, что может привести в дальнейшем (в случае продолжения понижения активной части основных фондов) к положительным последствиям для предприятия:

- увеличению выпуска продукции, и соответственно, выручки;

- увеличению фондоотдачи. Произошло небольшое увеличение удельного веса промышленно-производственных фондов (на 0,11%) и снижение удельного веса непроизводственных фондов (на 0,11%).

Похожие работы

... заботе о постоянном развитии и совершенствовании производства, коллектив успешно справляется с производственными задачами. 2.2 Анализ движения и эффективности использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на предприятии ООО «Бэхетле» является обеспеченность их основными производственными фондами в необходимом количестве ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

... продукции и другие показатели; изучить степень использования производственной мощности оборудования; выявить резервы повышения эффективности использования основных производственных фондов. [6] Для оценки обеспеченности предприятия основными производственными фондами, анализа их состава и структуры используются данные основных средств, группового учета основных средств и плана экономического и ...

... площади. Фондовооружённость труда в сельском хозяйстве определяется отношением среднегодовой стоимости основных производственных фондов сельскохозяйственного назначения в расчёте на одного работника. Экономическая эффективность использования основных производственных средств в сельском хозяйстве характеризуется системой показателей. Главными стоимостными показателями эффективности ...

0 комментариев