Навигация

Планирование стратегии ценообразования предприятия

31339

знаков

8

таблиц

0

изображений

3. Планирование стратегии ценообразования предприятия

3.1 Выявление направлений совершенствования ценообразования на предприятии

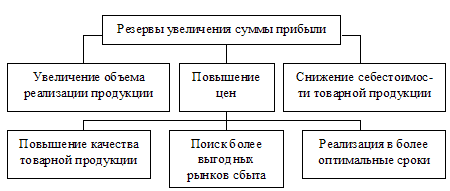

Главным фактором по совершенствованию ценообразования на предприятии является снижение себестоимости продукции. Рассмотрим основные направления снижения себестоимости на предприятии ЗАО «ЭСВ».

Учитывая тот фактор, что в судостроении большую часть производственных процессов занимает сварка и резка металла – основным направлением снижения себестоимости продукции является повышение технического уровня производства. Например, внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов, использовании ЭВМ, совершенствование и модернизация существующей техники и технологии, которые облегчат условия труда и поднимут производительность.

Имеющиеся на данный момент программные средства на предприятии позволяют создавать математическую модель корпуса судна, выполнять комплекс расчетов по статике корабля и прочности корпуса, формировать чертежи растяжек поверхностей и набора, а так же достигать высокой точности изготовления корпусных конструкций, например, за счет портальной машины для плазменной / газовой резки «Кристалл – 3,2». Она обладает числовым программным управлением (ЧПУ) и предназначена для высокоточного фигурного раскроя листового проката черных, цветных металлов и их сплавов методом плазменной или кислородной газопламенной резки. Толщина обрабатываемого проката от 1 до 40 мм. Данная машина не требует специально оборудованного места и трудоёмких монтажных работ. Современные вычислительные средства делают возможным оптимальный раскрой листа с машиной плазменной резки «Кристалл»; при этом экономятся время, материал и затраты энергии. Главные преимущества технологии плазменной резки – это высокая точность обработки (резки) и скорость работы, низкая ресурсоёмкость, а также отсутствие больших трудозатрат. Все эти факторы приводят к снижению себестоимости изделий. Единственным недостатком машины плазменной резки «Кристалл» является ограничение по толщине обрабатываемого листа (40 мм). Для устранения этого недостатка необходима модернизация данного оборудования на более высокую мощность, с целью более эффективного его использования.Так же снижение себестоимости можно достичь с помощью автоматизации производственных процессов. Наиболее часто-используемая технологическая операция, нуждающаяся в автоматизации – сварка. Это вызвано тем, что для создания качественного сварного соединения требуется высококвалифицированный персонал и существенные временные затраты. Так же нельзя не учитывать влияние вредных факторов окружающей среды на здоровье работников. Применение промышленных роботов для сварки значительно сокращает затраты на подготовку и переоснастку производства и в несколько раз уменьшит риск возникновения профессиональных заболеваний у персонала занятого на сварочных операциях. Роботизированная сварка – это переход на совершенно иной уровень качества и культуры производства. Сварочные роботы могут выполнять работу на протяжении десятилетий, представляя собой эффективный способ развития и по настоящему оправданные инвестиции. Используя в работе роботы для сварки, можно добиться высокой производительности и улучшить показатели качества выпускаемой продукции, при этом значительно снизить сроки и затраты на постройку, а соответственно, и цены реализации.

Снижение затрат на себестоимость производимой продукции можно достичь внедрением серийного производства комплектующих материалов, закупаемых у сторонних организаций, например таких как: вентиляторы радиальные судовые (фирмы ОАО «Мовен», г. Москва). Средняя стоимость данного изделия составляет 150 тыс. руб. Такая цена обусловлена наличием у производителя «Свидетельства о признании Российского Речного Регистра Судоходства» (данное Свидетельство является обязательным для всех изделий, устанавливаемых на судно). При этом, стоимость вентиляторов общего назначения, того же производителя, имеющие такие же технические характеристики составляет в среднем 30 тыс. руб. Осуществив разовые капиталовложения на внедрение серийного производства вентиляторов данного типа, а так же на получение Освидетельствования Российского Речного Регистра, можно значительно снизить затраты в дальнейшем на использование данного изделия, и, кроме того выпускать их на продажу для предприятий-конкурентов, по ценам, меньшим, чем у ОАО «Мовен».

Унификация конструктивных и технологических решений позволяет минимизировать сроки и затраты на постройку, а соответственно, и цены реализации.

3.2 Обоснование затрат на производство продукции

Выполнив работу по анализу затрат на продукцию, уровню и структуры цен, а так же калькулированию себестоимости в рамках данного курсового проекта, проведем обоснование затрат на производство продукции, по отдельным статьям калькуляции на примере производства судна «пр. 212». Обоснованием затрат на приобретение материалов является:

– во-первых: ведомость заказа на материалы, которая формируется в процессе разработки конструкторской документации (чертежей и спецификаций к ним), где закладываются все материалы на изготовление продукции;

– во-вторых: прайс-листы с указанными ценами на требуемый материал.

При выборе поставщика материалов на изготовление продукции, отделом комплектации проводятся исследования по уровню цен у разных поставщиков. При этом учитывается не только разброс цен, но и место нахождение поставщика (город, область), что немало важно при учете времени на поставку материалов.

Обоснованием затрат на контрагентские работы являются прайс-листы на их продукцию (работы, услуги). При выборе контрагентов, так же как и при выборе поставщика материалов проводится анализ цен, учитывается местоположение, а так же их репутация.

Затраты на оплату труда зависят от трудоемкости работ, а так же от нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Отчисления на социальное страхование рассчитываются, исходя из зарплаты сотрудника, по ставке 26%.

Затраты на энергоносители определяются установленными тарифами на электрическую энергию на территории Тюменской области.

Обоснованием затрат на амортизационные отчисления являются Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации.

Снизить затраты на приобретение материалов, контрагентских поставок и работ, а так же затраты на электроэнергию невозможно, при этом, сокращение затрат на производство продукции можно осуществить путем выявления и дальнейшего использования резервов повышения технического уровня и экономичности создаваемых изделий.

Из рассмотренных основных направлений снижения себестоимости на предприятии ЗАО «ЭСВ», можно сделать вывод, что одним из основных резервов предприятия является возможность уменьшения затрат на материалы (металл), путем снижения объемов их использования. Этого можно достичь путем снижения отходов от раскроя металла, а так же снижением металлоемкости изделий, за счет уменьшения их толщин, в результате более рационального проектирования металлоконструкций корпуса. Если учесть тот факт, что в общем объеме затрат на изготовлении продукции около 40% приходится на приобретение материалов, то предложенное мероприятие может повлиять на снижение цены продукции.

Например, для изготовления судна «пр. 212» по данным ведомости материалов требуется 40 тонн металла. Из них 10 тонн на обшивку корпуса (толщину листов обшивки менять нельзя), и 30 на надстройку и остальные металлоконструкции, обеспечивающие прочность корпуса судна. В данном проекте заложена сталь, толщиной 4 мм. Стоимость 40 тонн этой стали составляет 1192,0 тыс. руб. Выполнив предлагаемое мероприятие по рациональному проектированию металлоконструкций корпуса, и заложив толщину листов (на надстройку и остальные металлоконструкции) 3 мм, получаем общую стоимость на приобретение металла в размере 1172,0 тыс. руб.

При этом если реализовать мероприятие по снижению отходов от раскроя металла, получим, что объем затраченного материала снизятся на 4 тонны. В денежном выражении это составит 119,2 тыс. руб. Итого получаем снижение затрат на материалы в размере 139,2 тыс. руб.

Следующим показателем, требующим внимания, для выявления резервов на предприятии является низкая энергоэффективность. Снизить расходы на энергопотребление возможно путем внедрения энергосберегающих технологий. Например, перейти на энергосберегающие системы: (энергосберегающие лампы, водосчетчики и мн. др.). Такие мероприятия позволят сократить затраты на энергоносители на 5%. Еще одним мероприятием по снижению затрат является переход со сварки трансформаторным типом на инверторную. У трансформаторов – плохая устойчивость дуги вместе с низкой стабильностью режима, сильно зависящего от колебаний сети. И здесь современные соперники – инверторы – не оставляют трансформаторам шансов. Так, инверторные источники обеспечивают стабилизированный постоянный сварочный ток, не зависящий от колебаний входного напряжения и обеспечивающий, таким образом, устойчивую дугу и малое разбрызгивание при сварке. Но главным отличием является то, что инвертор потребляет гораздо меньше электроэнергии, что позволяет сэкономить на общей стоимости сварочных работ на 5–8% процентов. И так, в общей сумме, от предложенного мероприятия получаем экономию в размере 122,69 тыс. руб.

Итак, использование резервов включает в себя два направления. Первое – устранение потерь производства и, следовательно, улучшение использования рабочего времени. Второе – использование новых возможностей, позволяющих снизить затраты на производство продукции и трудоемкость работ.

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

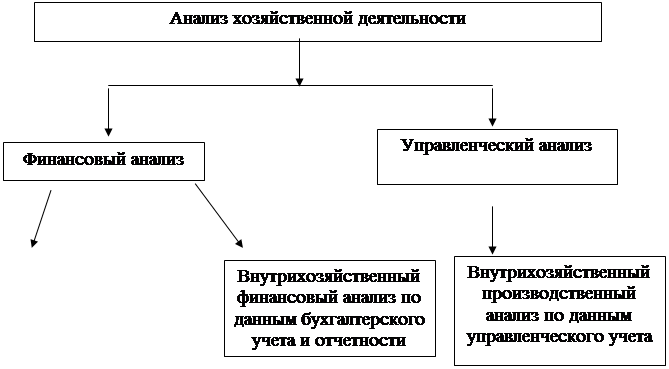

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

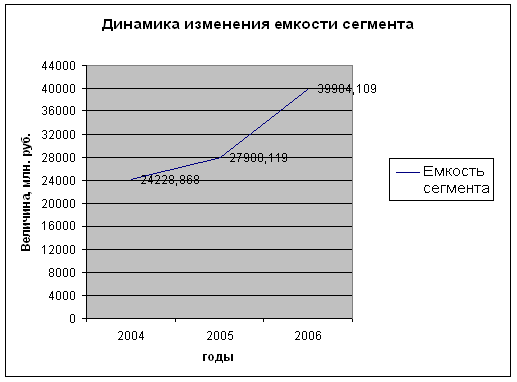

... не было. Рис. 3. Динамика изменения емкости рынка 2.3 Экономическая оценка сегментов предприятия Проводя экономическую оценку эффективности сегментов рынка, логика нашего исследования требует использования расчетов прибыли и рентабельности реализации выпускаемой продукции на каждом из выбранных сегментов. Для расчета прибыли от реализации продукции используем формулу: , (8) где ...

... обязательств активами на конец анализируемого периода (0,54) ниже нормативного, т.е. после реализации своих активов ОАО «Рогачевский МКК» способно рассчитаться по всем своим финансовым обязательствам. Анализ рынка и маркетинговой среды Ситуация на рынке молочной продукции республики Беларусь характеризуется переходом к стабилизации в потреблении молочных продуктов, а также к росту их ...

... 78106 -23864 68072 -10034 Всего плат: 179025 159520 -19505 149352 -10168 Из табл. 3 видно, что, в целом, объём реализации печатных плат с каждым годом продолжает уменьшаться. Однако, по отдельным видам плат отмечается как уменьшение, так и увеличение выпуска продукции в штуках. В 2007 году производство МПП увеличилось на 71%. Это связано с увеличением экспортных поставок в РФ: ООО «ЦПТА» ...

0 комментариев