Навигация

Концепция реформирования бюджетного процесса в Российской Федерации

35494

знака

1

таблица

0

изображений

1. Концепция реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах. Предпосылки реформирования бюджетного процесса

1.1 Понятие бюджетного процесса

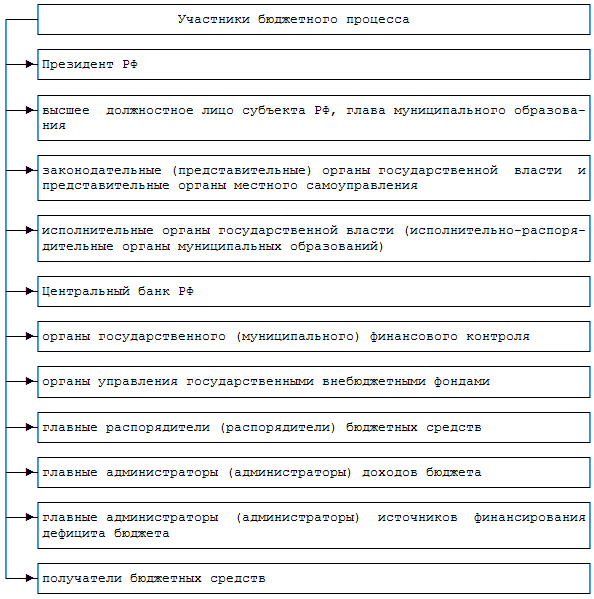

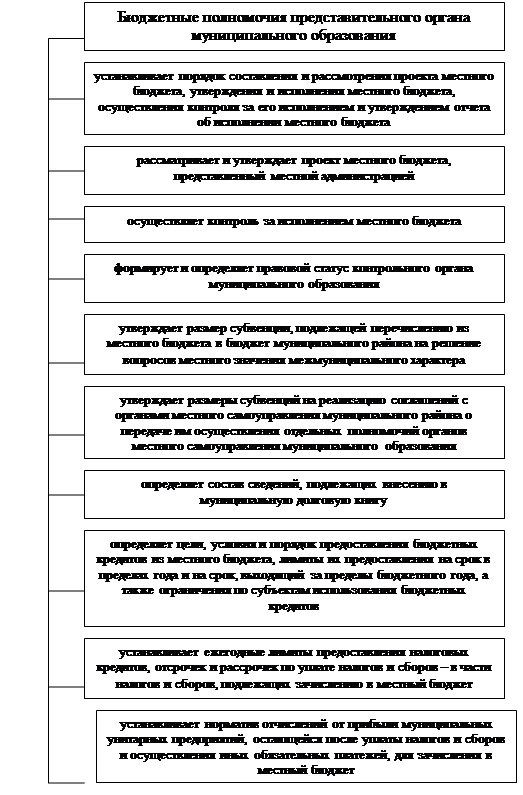

Согласно ст. 6 Бюджетного Кодекса РФ бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. [1]

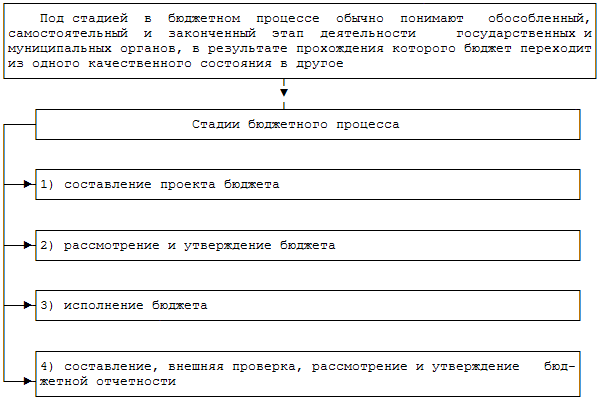

Деятельность государственных органов и органов местного самоуправления от начала составления проекта бюджета до утверждения отчета о его исполнении занимает около пяти лет. Этот срок в научной литературе именуется бюджетным циклом. Данный процесс протекает в несколько стадий: составление проекта бюджета; исполнение бюджета; подготовка, рассмотрение и утверждение бюджетной отчетности. Все стадии жестко регламентированы процессуальными нормами бюджетного права, призванными обеспечить четкое бюджетное планирование и соблюдение бюджетной дисциплины. [6]

Бюджетный процесс протекает строго последовательно во времени. Это связано с тем, что на каждой стадии можно решить только те вопросы, ставить которые в будущем нет необходимости, поэтому изменить указанный порядок протекания бюджетного процесса не представляется возможным.

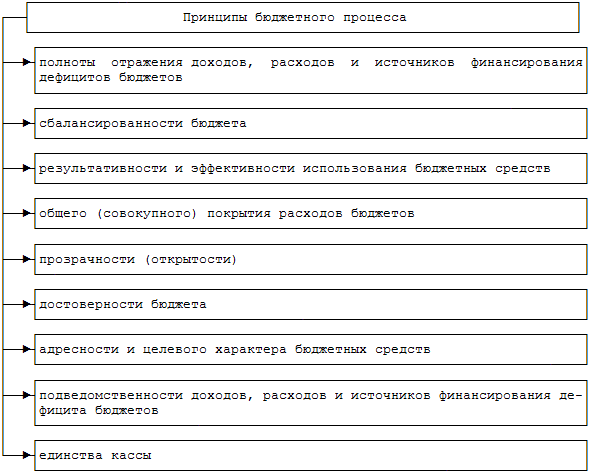

Бюджетный процесс строится на определенных принципах, что позволяет наиболее эффективно использовать средства государства. Помимо общих принципов построения бюджетной системы Российской Федерации, можно назвать такие принципы бюджетного процесса, как ежегодность и специализация бюджетных показателей.

Ежегодность бюджета означает, что бюджет должен содержать обязательную годовую часть, принимаемую сроком на один год – с 1 января по 31 декабря, и плановую – на два года. Это важный основополагающий принцип, подразумевающий обязательное ежегодное принятие бюджета до начала финансового года, что позволяет более рационально подходить к распределению бюджетных средств. Для обеспечения этого принципа в Бюджетном Кодексе РФ предусмотрена норма, регламентирующая срок представления Правительством РФ проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период не позднее 26 августа текущего года (ст. 192 Бюджетного Кодекса РФ). [1]

Специализация бюджетных показателей означает, что бюджеты бюджетной системы Российской Федерации составляются по единой бюджетной классификации: с обязательной группировкой доходов и расходов по общим признакам, присвоением отдельным разделам бюджета точных наименований и порядковых номеров.

1.2 Предпосылки реформирования бюджетного процесса

В 1990-х – начале 2000-х годов в бюджетной сфере Российской Федерации были проведены крупные структурные реформы. В основном была решена задача обеспечения финансовой и макроэкономической стабильности. Принятый в 1998 году и вступивший в силу с 2000 года Бюджетный кодекс Российской Федерации установил основы бюджетной системы и бюджетного процесса. Были внедрены элементы среднесрочного финансового планирования с распределением ресурсов «сверху вниз» в рамках жестких бюджетных ограничений. Завершен переход к казначейскому обслуживанию исполнения федерального бюджета. Упорядочена система финансовой поддержки субъектов Российской Федерации.

В то же время, несмотря на осуществляемые в последние годы мероприятия по совершенствованию бюджетного процесса, в нем имелся главный недостаток – отсутствие механизма обеспечения результативности использования бюджетных средств.

Этот недостаток выразился:

1. В разработке среднесрочного финансового плана для каждого бюджетного цикла отдельно, годовом периоде планирования бюджетных расходов, неопределенности объема и структуры ассигнований, выделяемых главными распорядителями распорядителям и получателям бюджетных средств, то есть администраторам бюджетных средств.

2. Предоставлении бюджетных средств на основе корректировки (индексации) ассигнований прошлых лет в условиях низкой формализации механизмов перераспределения бюджетных ресурсов и отсутствия четких критериев и процедур отбора финансируемых направлений и мероприятий в соответствии с приоритетами государственной политики;

3. Отсутствии четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств;

4. Ограниченности полномочий и, следовательно, ответственности администраторов бюджетных средств при формировании и исполнении бюджета;

5. Преобладании внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии внутреннего и внешнего контроля (мониторинга) обоснованности планирования и результатов использования бюджетных средств.

6. Отсутствии системы оценки финансового результата деятельности органов власти разных уровней и закрепления за определенными органами государственной власти и органами местного самоуправления активов и обязательств соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования;

7. Затянутости и громоздкости процедуры рассмотрения проекта бюджета представительными органами власти, ориентированной на технические детали в ущерб оценке приоритетов бюджетной политики и их реализации;

8. Нечеткости разграничения полномочий в бюджетном процессе между представительными и исполнительными органами власти. Все это ограничивало возможности и стимулы повышения эффективности управления общественными финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных значимых и измеримых результатов. [5]

Для изменения сложившейся ситуации Министерство финансов подготовило, а Правительство РФ Постановлением от 22 мая 2004 года №249 одобрило «Концепцию реформирования бюджетного процесса в Российской Федерации в 2004–2006 годах».

Похожие работы

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

... года.Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах. Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа 2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... Российской Федерации об исполнении федерального бюджета за соответствующий период 2004 года. Результаты осуществляемого Счетной палатой оперативного контроля за исполнением федерального бюджета текущего финансового года позволяли ежеквартально информировать палаты Федерального Собрания Российской Федерации о проблемах и недостатках, возникающих в ходе исполнения федерального бюджета. В ...

0 комментариев