Навигация

Расчет финансовых коэффициентов, которые описывают финансовые пропорции между различными статьями отчетности и определяют их взаимосвязь

119008

знаков

19

таблиц

3

изображения

5. Расчет финансовых коэффициентов, которые описывают финансовые пропорции между различными статьями отчетности и определяют их взаимосвязь.

6. Сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирм, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

7. Факторный анализ - это анализ влияния отдельных факторов (причин) на результативный показатель. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия, т.е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. [15, c.153]

В мировой практике финансовый план является важнейшим элементом бизнес-планов, создаваемой для управления текущей и стратегической финансовой деятельностью.

Финансовый план хозяйствующего субъекта - это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия, включая платежи в бюджет на планируемый период.

Финансовый план необходим предприятию для того, чтобы заранее знать финансовые результаты своей деятельности и организовать рациональное движение финансовых ресурсов в соответствии с выбранной финансовой стратегией.

Главная цель составления финансового плана заключается в согласовании намечаемых расходов по производственному и социальному развитию трудовых коллективов с финансовыми возможностями предприятия.

В процессе составления финансового плана осуществляется следующее:

- определяются источники и объем собственных финансовых ресурсов предприятия (прибыль, амортизация, устойчивые пассивы и др.);

- изучается возможность и целесообразность привлечения финансовых ресурсов за счет выпуска цененных бумаг, получения кредитов, займов, благотворительных взносов и т.д.;

- выбираются оптимальные для конкретной ситуации формы образования и использования фондов денежных средств, взаимоотношений с бюджетом, банками, вышестоящими органами, своими работниками;

- устанавливаются рациональные пропорции распределения финансовых ресурсов на внутрихозяйственные нужды (расширение и перевооружение производства, материальное стимулирование, удовлетворение социальных потребностей членов трудового коллектива) или вложение их в дела других предприятий и организаций (долевое участие в формировании уставных капиталов, покупка ценных бумаг и другие операции на финансовом рынке);

- определяются целесообразность и экономическая эффективность планируемых капиталовложений;

- выявляются внутренние резервы производства и повышения его рентабельности на базе имеющихся материальных и трудовых ресурсов, производственных мощностей, а также перспективы внедрения достижений научно-технического прогресса и совершенствования производства.

Основная задача финансового планирования - обеспечение нормального воспроизводственного процесса необходимыми источниками финансирования. Причем огромное значение имеют целевые источники финансирования, их формирование и использование. [16, c.71]

Вторая задача - соблюдение интересов акционеров и других инвесторов. Бизнес-план, содержащий подробное финансовое обоснование инвестиционного проекта, является для инвесторов основным документом, стимулирующем вложение капитала.

Третья задача - гарантия выполнения обязательств предприятия перед бюджетом и внебюджетными фондами, банками и другими кредиторами. Оптимальная для данного предприятия структура капитала приносит максимальную прибыль и максимизирует при заданных параметрах платежи в бюджет.

Четвертая задача - выявление резервов и мобилизация ресурсов в целях эффективного использования прибыли и других доходов.

Пятая задача - контроль тенге за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Планирование финансов финансовый менеджер производит через управление балансом доходов и расходов, планом поступления финансовых ресурсов за счет других источников, а так же регулирование использования средств.

Стратегический финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целевых установок, стратегии инвестиций и предполагаемых накоплений. Он составляет коммерческую тайну предприятия. Текущие финансовые планы разрабатываются на основе перспективных путем их конкретизации и детализации.

Неотъемлемой частью финансового планирования является налоговое планирование. Финансовая оптимизация с позиций налогообложения (налоговое планирование) - часть финансовой оптимизации, осуществляемой финансовым менеджментом, Цель налогового планирования - максимально увеличить средства, остающиеся в распоряжении предприятия после осуществления всех налогов и платежей.

Контроль является составной частью управления общественным воспроизводством. Любое общество не может нормально функционировать и развиваться без четко организованной системы контроля за производством и распределением общественного продукта и другими сферами общественной жизни.

В широком смысле контроль – это процесс, обеспечивающий соответствие функционирования управляемого объекта принятым управленческим решениями и направленный на успешное достижение поставленных целей. Основная цель контроля состоит в том, чтобы объективно изучить фактическое положение дел в различных областях общественной и государственной жизни, выявить те факторы и условия, которые отрицательно сказываются на выполнении принятых решений и достижении поставленных целей. [17, c.161]

Контроль дает информацию о том, какие процессы происходят в обществе, помогает выработать наиболее целесообразные решения общих и специальных вопросов развития экономики, предоставляет возможность судить о правильности принятых решений, своевременности и результативности их выполнения.

Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Финансовый контроль является формой реализации контрольной функции финансов.

По определению, финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

Финансовый контроль является одним из функциональных элементов управления финансами. Он тесно связан и осуществляется одновременно с другими элементами управления, такими, как финансовое планирование, оперативное управление финансами. Посредством финансового контроля проверяется выполнение финансовых планов, организация финансово-хозяйственной деятельности. С другой стороны, результаты финансового контроля используются в финансовом планировании, в оперативном управлении.

Результатами финансового контроля является выявление различных факторов экономической жизни (как правило, отрицательных) и количественных показателей, например: самоликвидация предприятий, замедление реализации некоторых видов товаров, сокращение ввоза в республику определенных товаров. Эти факты свидетельствуют о неэффективности установленных форм и методов реализации финансовых отношений (высокие ставки налогов, таможенных пошлин) и сигнализируют о необходимости их изменения. [7, c.159]

Количественные показатели представлены, например, данными о суммах допричисленных налогов, о величине завышения финансирования бюджетных учреждений или недостаточного финансирования их. Эти данные наряду с показателями бухгалтерской, статистической отчетности образуют базы финансовой информации. Собранная информация анализируется и используется в прогнозировании, планировании, оперативном управлении финансами. Она позволяет определить источники и размеры реального увеличения финансовых ресурсов, направления их более эффективного использования.

Финансовый контроль выступает как механизм обратной связи в цепочке от постановки целей и задач финансовой политики до получения практических результатов развития экономики. Полученные в ходе финансового контроля цифры и факты, их анализ являются основанием для изменения концепции финансовой политики, для разработки новых прогнозов, планов, перегруппировки финансовых ресурсов, изменения форм финансовых отношений. А вновь созданные планы, формы и методы реализации финансовых отношений опять нуждаются в контроле. [4, c.116]

Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

Непосредственным предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, налог на добавленную стоимость, рентабельность, себестоимость, издержки обращения, отчисления на различные цели и в фонды. Эти показатели имеют синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности объединений, предприятий, учреждений, а также механизм финансово-кредитных взаимосвязей.

1.3 Методы оценки эффективности финансового менеджмента в управлении предприятиемДля целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые финансовыми показателями. Финансовые показатели - это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения - измерения и оценки сущности финансового состояния.

Поэтому анализ финансовой устойчивости начинается с показателей, отражающих сущность устойчивости финансового состояния.

В условиях рыночных отношений деятельность предприятия и его развитие осуществляются преимущественно за счет самофинансирования, т.е., собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них практически невозможно. Поэтому необходимо разграничить источники формирования текущих активов финансовой отчетности. Минимальная часть их формируется за счет собственной нормы оборотного капитала для обеспечения производственной программы (норматив). Возникающая в отдельные периоды дополнительная потребность в текущих активах сверх минимальной потребности покрывается краткосрочными кредитами банка и коммерческим кредитом, т.е. за счет заемных средств. [3, c.174]

В процессе анализа источников формирования активов устанавливается фактический размер собственного и привлеченного (заемного) капитала, выявляются причины, вызвавшие их изменения за отчетный период, дается им соответствующая оценка. Главное внимание при этом уделяется собственному капиталу, поскольку запас источников собственных средств - это запас финансовой устойчивости.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его одна: по нему судят, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле (1):

![]() (1)

(1)

где: Кн - коэффициент независимости;

Ск — собственный капитал;

Вб — авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 — 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена. [8, c.172]

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле (2):

(2)

(2)

где: Кз - коэффициент зависимости;

Зк — привлеченный капитал;

Вб — авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле (3):

(3)

(3)

где: Кф — коэффициент финансирования;

Ск — собственный капитал;

Зк — заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая — за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

На западных предприятиях шире, чем коэффициент финансирования, применяется его обратный показатель — коэффициент соотношения заемных и собственных средств, который определяется отношением привлеченного капитала к собственному капиталу. Данный коэффициент, находится по формуле 4, обратной к формуле 3.

Этот коэффициент указывает, сколько заемных средств привлекло предприятие на один тенге вложенных в активы собственных средств.

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. [11, c.147] Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле (4):

(5)

(5)

где: Кпи - коэффициент финансовой устойчивости;

До — долгосрочные обязательства (долгосрочные кредиты и займы);

Вб – валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Финансовое состояние предприятия, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и, в первую очередь, от соотношения основного и оборотного капитала.

В зависимости от источников формирования общую сумму оборотных средств принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов и затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Сумму собственного оборотного капитала можно рассчитать таким образом: из общей суммы текущих активов вычесть сумму краткосрочных обязательств (IV раздел баланса).

Рассчитывается также структура распределения собственного капитала, а именно доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

При этом используется коэффициент маневренности капитала, который рассчитывается по следующей формуле (6):

(6)

(6)

где: Кмк – коэффициент маневренности капитала;

Сок – собственный оборотный капитал;

Ск – совокупный собственный капитал.

Коэффициент маневренности капитала показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Если в результате анализа предприятие признается неустойчивым, то при внутреннем анализе осуществляется углубленное изучение причин изменения запасов, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорения оборачиваемости средств, увеличения собственного оборотного капитала. [7, c.153]

При этом особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности предприятия: на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения денежных обязательств.

Ликвидность предприятия - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает взыскание платежных средств только за счет внутренних источников (реализация активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. [12, c.188]

Первая группа активов А1 включает в себя абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения.

Вторая группа А2 - быстрореализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банке, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и т.д.

Третья группа активов А3 - это медленно реализуемые активы: производственные запасы, незавершенное производство, готовая продукция, незавершенное строительство и т.д. Значительно больший срок понадобится для превращения их в денежную наличность.

Четвертая группа А4 - это труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, расходы будущих периодов, долгосрочная дебиторская задолженность, сомнительные долги и пр.

Соответственно по 4 группам разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца;

П2 - среднесрочные обязательства, которые должны быть погашены в течение 1 года;

П3 - долгосрочные кредиты банка или займы;

П4 - собственный (акционерный) капитал предприятия, находящийся постоянно в распоряжении предприятия.

Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

а) задолженность, сроки оплаты которой уже наступили;

б) задолженность, которую следует погасить в ближайшее время;

в) долгосрочная задолженность.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный, и дать ему полную характеристику двумя-тремя показателями нельзя. [4, c.119]

Баланс считается абсолютно ликвидным, если выполняются соотношения: А1³ П1, А2³П2, А3³П3, А4£П4.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности также используют относительные показатели (коэффициенты ликвидности). Коэффициенты ликвидности (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности) - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например, уменьшится чистый доход, уровень рентабельности, коэффициент оборачиваемости и др.[11, c.190]

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше эта величина, тем больше гарантия погашения долгов. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент абсолютной ликвидности определяется по следующей формуле (7):

(7)

(7)

где: Кал – коэффициент абсолютной ликвидности;

Дс – денежные средства;

Кфв – краткосрочные финансовые обязательства.

Коэффициент быстрой ликвидности определяется по следующей формуле (8):

(8)

(8)

где: Кбл – коэффициент быстрой ликвидности;

Дс – денежные средства;

Кдз – краткосрочная дебиторская задолженность;

Кфв – краткосрочные финансовые вложения;

Кфо – краткосрочные финансовые обязательства.

Удовлетворительным обычно считается значение данного показателя 0,7-1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает степень покрытия текущими активами краткосрочных обязательств. Удовлетворительным считается коэффициент со значением больше 2,0. (формула 9)

(9)

(9)

где: Ктл – коэффициент текущей ликвидности;

Та – текущие активы;

Ко – краткосрочные обязательства.

В качестве конкретных цифровых показателей деловой активности предприятия принято рассматривать различные финансовые коэффициенты оборачиваемости оборотных средств, позволяющие определить, насколько эффективно предприятие использует свои ресурсы.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением дохода на счет предприятия.[14, c.211]

Коэффициенты оборачиваемости рассчитываются как отношение дохода (выручки) от реализации продукции (работ, услуг) к среднегодовой сумме отдельных элементов капитала или активов, скорость оборота которых изучается.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы (10):

(10)

(10)

где: Коа – коэффициент оборачиваемости активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВА – средняя величина активов предприятия.

Соответственно, оборачиваемость текущих активов будет определяться как (формула 11):

(11)

(11)

где: КоТа – коэффициент оборачиваемости текущих активов предприятия;

ВРП – доход от реализации продукции (работ, услуг);

СВТА – средняя величина текущих активов предприятия.

Средняя величина активов по данным баланса определяется по формуле (12):

![]() (12)

(12)

где: Он, Ок – величина активов на начало и на конец периода.

Продолжительность одного оборота в днях определяется по формуле (13):

![]() (13)

(13)

где: До – продолжительность одного оборота в днях;

КоТа – коэффициент оборачиваемости текущих активов предприятия;

Коэффициент привлечения (высвобождения) оборотного капитала в связи с замедлением (ускорением) оборачиваемости текущих активов рассчитывается по формуле (14):

![]() (14)

(14)

где: КОп(в) – коэффициент привлечения высвобождения оборотных средств;

ВРП – доход от реализации продукции (работ, услуг).

Анализ показателей эффективности использования оборотных средств и источников формирования оборотного капитала должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.[11, c.114]

Функционирование предприятия зависит от его способности приносить необходимый доход. При этом следует иметь в виду, что руководство предприятия имеет значительную свободу в регулировании величины финансовых результатов. Так, исходя из принятой финансовой стратегии, предприятие имеет возможность увеличивать или уменьшать величину балансовой прибыли за счет выбора того или иного способа оценки имущества, порядка его списания, установления срока использования и так далее.

Существует и используется система показателей эффективности деятельности, среди них коэффициент рентабельности активов имущества (формула 15):

(15)

(15)

где: Ра – рентабельность активов (имущества) предприятия;

Чд – чистый доход

Сва – средняя величина активов предприятия.

Этот показатель отражает, какую прибыль (доход) получает предприятие с каждого тенге, вложенного в активы.[9, c.77]

В аналитических целях определяется как рентабельность всей совокупности активов, так и рентабельность текущих активов (формула 16).

(16)

(16)

где: Ра – рентабельность текущих активов (имущества) предприятия;

Чд – чистый доход;

Свта – средняя величина текущих активов предприятия.

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственных источников средств и долгосрочных обязательств. [10, c.166]

Показателем, отражающим эффективность использования средств, инвестированных в предприятие, является рентабельность инвестиций, которая определяется по формуле (17):

![]() (17)

(17)

где: Ри – рентабельность инвестиций;

Ддн – доход до уплаты налогов;

Ко – краткосрочные обязательства предприятия.

Инвесторы капитала (акционеры) вкладывают в предприятие свои средства с целью получения прибыли от этих инвестиций, поэтому, с точки зрения акционеров, наилучшей оценкой результатов хозяйственной деятельности является наличие прибыли на вложенный капитал. Показатель прибыли на вложенный капитал, называемый также рентабельностью собственного капитала, определяется по формуле (18):

![]() (18)

(18)

где: Рск – рентабельность собственного капитала;

Чд – чистый доход;

Ск – собственный капитал предприятия.

Другой важный коэффициент рентабельности реализованной продукции, рассчитывается по формуле (19):

(19)

(19)

где: Ррп – рентабельность реализованной продукции;

Чд – чистый доход;

Врп – выручка от реализации продукции.

Значение этого коэффициента показывает, какую прибыль имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.[8, c.220] Существует взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью реализованной продукции, которая может быть представлена в виде формулы (20):

![]() (20)

(20)

где: Ра – рентабельность активов;

Оа – оборачиваемость активов;

Ррп – рентабельность реализованной продукции.

Иными словами, прибыль предприятия, полученная с каждого тенге средств, вложенных в активы, зависит от скорости оборачиваемости средств и от того, какова доля чистого дохода (прибыли) в выручке от реализации. В общем случае, оборачиваемость активов зависит от объема реализации и средней величины активов. Таким образом, анализ всех рассмотренных выше показателей позволяет выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков и укреплению его финансового положения.

2. Анализ системы финансового менеджмента на предприятии ТОО "Жулдыз" 2.1 Экономическая характеристика ТОО "Жулдыз"

ТОО "Жулдыз" было зарегистрировано в городе Алматы в 2001 году, по адресу проспект Сейфуллина, 392/7.

Основным видом деятельности ТОО "Жулдыз" является производство и реализация вино-водочной продукции под торговой маркой "Жулдыз".

Имущество ТОО "Жулдыз" составляют основные фонды, оборотные средства и иное имущество, стоимость которого отражается в самостоятельном балансе ТОО. Данное имущество принадлежит ТОО на праве частной собственности.

Источником формирования имущества ТОО "Жулдыз" являются:

- вклад Участников в Уставный капитал;

- доходы, полученные от деятельности ТОО "Жулдыз";

- иные источники, не запрещенные законодательными актами Республики Казахстан.

Таблица 1 - Основные фонды ТОО "Жулдыз" тыс. тенге

| Основные фонды | 2008г. | 2009г. |

| 1 | 2 | 3 |

| Земля | 236 | 236 |

| Здания и сооружения | 4432 | 3313 |

| Машины и оборудования, передаточные устройства | 13952 | 54436 |

| Транспортные средства | - | 8021 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Здания и сооружения, включаемые в имущество данного предприятия представляют собой склады, цеха, гаражный массив и административное здание.

В бухгалтерском балансе ТОО "Жулдыз" представлена информация о стоимости основных средств предприятия. В процессе его изучения было выявлено прибытие и выбытие основных средств за 2008 г. не было, стоимость основных средств меняется лишь в результате начисления амортизации. В 2009 году произошло выбытие зданий и сооружений на сумму 1119 тыс.тг. Поступило в 2009 году машины и оборудование, передаточные устройства – 33 ед. на сумму 40484; транспортные средства – 2 ед. на сумму 8021 тыс. тг.

Основные технико-экономические показатели за 2008-2009 год, приведены в Приложении А.

По данным Приложения А видно, что за 2009 год выпуск продукции увеличился по сравнению с 2008 годом на 100,4 %. Доход от реализации повысился на 176%. Отрицательным является увеличение себестоимости продукции на 176,1% в 2009 году. Можно отметить увеличение заработной платы на 126,4%.

Рассчитаем показатели фондоотдачи, фондоемкости, фондовооруженноти, фондорентабельности.

Фондоотдача определяется по формуле:

![]() (21)

(21)

2008 год

Среднегодовая стоимость основных средств составит (1733359+19387268):2= 10560313 тг. А выручка от реализации в 2008г. составила 182 414 860 тг. (Приложение Б)

Таким образом, фондоотдача = 182 414 860: 10 560 313=17,27 тенге.

Это значит, что на 1 тенге основных производственных фондов приходится 17,27 тенге продукции.

Обратная величина фондоотдачи – фондоемкость, определяется:

![]() (22)

(22)

Фондоемкость = 1 : 17,27 = 0,06 тенге. Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,06 тенге основных средств.

![]() (23)

(23)

Так как численность работников в среднем за 2008 год составила 50 человек, то фондовооруженность = 10560313: 50 = 211206 тенге. То есть на одного работника приходится 211 206 тенге основных средств.

Фондорентабельность определяется отношением прибыли к среднегодовой стоимости основных средств. Балансовая прибыль составила 108 666 тыс.тг.

![]() (24)

(24)

Фондорентабельность = 6 222 434: 10560313 = 0,58 тенге.

То есть 1 тенге основных производственных фондов дает 0,58 тенге.

2009 год

Среднегодовая стоимость основных средств (19387268+67168582)/2= 43277925 тенге.

Фондоотдача = 315660599/((19387268+67168582)/2)=7,29 тенге. Это значит, что на 1 тенге основных производственных фондов приходится 7,29 тенге продукции.

Фондоемкость = 1:7,29 = 0,14 тенге.

Т.е. на производство каждого 1 тенге выпущенной продукции было затрачено 0,14 тенге основных средств.

Фондовооруженность = ((19387268+67168582)/2):95 =455557 тенге.

То есть на одного работника приходится 455 557 тенге основных средств.

Фондорентабельность = 6 568 767 /43277925 =0,15.

Значит 1 тенге основных производственных фондов дает 0,15 тенге.

Результаты анализа основных фондов ТОО "Жулдыз" обобщены в сводной таблице 2.

Таблица 2 - Эффективность использования основных средств

| № п/п | Показатель | 2008г. | 2009г. |

| 1 | 2 | 3 | 4 |

| 1 | Фондоотдача | 17,27 | 7,29 |

| 2 | Фондоемкость | 0,06 | 0,14 |

| 3 | Фондовооруженность | 211206 | 455557 |

| 4 | Фондорентабельность | 0,58 | 0,15 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Из таблицы видно, что вследствие увеличения среднегодовой стоимости основных средств в 2009 году, показатели фондоотдачи и фондорентабельности уменьшаются, а показатели фондоемкости и фондовооруженности увеличиваются. Проведем анализ капитала и обязательств предприятия ТОО "Жулдыз". В таблице 3 представим структуру капитала и обязательств предприятия за 2008-2009 года.

Таблица 3 - Структура капитала и обязательств ТОО "Жулдыз" за 2008-2009 года тыс. тенге

| Показатели | 2008г. | % к валюте баланса | 2009г. | % к валюте баланса | Отклонения (гр5-грЗ) |

| Пассив | 99455,6 | 100 | 123155 | 100 | - |

| Краткосрочные обязательства | 49241,67 | 49,5 | 86746 | 70 | 20,5 |

| Долгосрочные обязательства | 43920 | 44,2 | 23768,5 | 19,3 | -24,9 |

| Капитал | 6293,9 | 6,3 | 12640,3 | 10,3 | 4 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Пассивы отражают источники средств предприятия, состоят из собственного капитала, обязательств.

Собственный капитал - это активы общества, после вычета ее обязательств, состоит из:

-уставный капитал не изменился за 2 года и составляет 71,5 тыс. тг.;

-нераспределенный доход за 2008 год составил 6222,4 тыс. тенге, который увеличился на 6346,37 тыс. тенге и составил в 2009 году 12568,7 тыс. тенге.

Таким образом, доля собственного капитала в 2009 году увеличилась на 4% по отношению к валюте баланса.

Структура заемных средств в течение 2 лет претерпела для предприятия некоторые изменения. Так доля текущих обязательств увеличилась с 49,5% в 2008 г. до 70% в 2009 году, то есть на 20,5%. За этот период предприятие уменьшило долю долгосрочных обязательств, а именно займов банков. В 2008 году займы банков составили 44,2%, которые уменьшились на 20151,5 тыс. тг. и составили 19,3% в 2009 году, изменение составило 24,9%.

Таким образом, наблюдается увеличение текущих обязательств одновременно с ростом долгосрочных активов. За истекший период предприятие приобретает основные средства для того чтобы в будущем иметь возможность производить работы самостоятельно, без подрядных организаций.

2.2 Анализ ликвидности и финансовой устойчивости ТОО "Жулдыз"Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ начинается с анализа именно этих показателей.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Для оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отраженная во втором разделе баланса, характеризует величину текущих активов в начале и в конце отчетного периода. Сведения о краткосрочных обязательствах предприятия содержатся в четвертом разделе баланса [13, 54].

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и трудно реализуемые для погашения внешней задолженности.

В то же время в составе краткосрочных пассивов могут быть выделены обязательства различных степеней срочности.

Поэтому, одним из способов оценки ликвидности является сопоставление определенных элементов активов и пассивов между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности, то есть реализуемости.

Так, наиболее срочные обязательства предприятия, срок оплаты которых наступает в текущем месяце, сопоставляются с величиной активов, обладающих максимальной ликвидностью, то есть денежные средства, легко реализуемые ценные бумаги. При этом часть срочных обязательств, остающихся не покрытыми, должны уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятия с устойчивым финансовым положением, легко реализуемыми запасами товарно-материальных ценностей и другое.

Проведем анализ изменений в составе имущества и источников его формирования ТОО "Жулдыз". Данные поместим в таблице 4.

Таблица 4 – Горизонтальный анализ агрегированного баланса ТОО "Жулдыз" и источники его формирования за период 2008 - 2009 года

| Наименование статей баланса | 2008г. | 2009г. | Прирост | Прирост % |

| Статьи актива | ||||

| Денежные средства и краткосрочные финансовые вложения | 287,6 | 1837,1 | + 1549,5 | В 5 раз |

| Дебиторская задолженность | 50243,3 | 31950,7 | -18292,6 | - 36,4 |

| Товарно-материальные запасы | 30287,4 | 28632,4 | -1655 | - 5 |

| Долгосрочные активы | 18637 | 60734,6 | +42097,6 | В 2,3 раза |

| Баланс | 99455,6 | 123155 | +23699,4 | +23,8 |

| Статьи пассива | ||||

| Текущие обязательства | 49241,7 | 86746 | + 37504 | + 76 |

| Долгосрочные обязательства | 43920 | 23768,5 | -20151,5 | - 45,8 |

| Собственный капитал | 6293,9 | 12640,3 | +6346,4 | +100 |

| Баланс | 99455,6 | 123155 | +23699,4 | + 23,8 |

*источник: Бухгалтерский баланс ТОО "Жулдыз" за 2008-2009гг.

По данным таблицы 4 можно сделать вывод, что значительный объем долгосрочных обязательств ТОО "Жулдыз" оказались покрытыми активами с относительно невысокой оборачиваемостью, такие как дебиторская задолженность покупателей, товарно-материальными запасами.

При этом обращает на себя внимание тенденция к повышению текущих обязательств на 37504 тысяч тенге или на 76%, что объясняется ростом обязательств перед подрядными организациями, а также получение значительных сумм в виде авансов от покупателей и заказчиков. Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства или пока оно ликвидно. Оборотный капитал определяется разностью между текущими активами и краткосрочными обязательствами.

По данным таблицы 4 видно, что оборотный капитал анализируемого предприятия составил:

- на начало 2009 года: оборотный капитал = 80818,5- 49241,67 = 31576,83 тыс. тенге,

- на конец 2009 года: оборотный капитал = 62420,3 - 86746 = -24325,7 тыс. тенге.

За анализируемый период, если в 2008 году предприятие было ликвидно, то в 2009 году наблюдается дефицит оборотного капитала.

В практике аналитической работы используют систему показателей ликвидности, рассмотренных в первой главе. Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Рассчитаем показатели ликвидности для ТОО "Жулдыз". Для расчета используем данные таблицы 4. Рассчитанные показатели ликвидности ТОО "Жулдыз" отобразим в таблице 5.

Таблица 5 – Показатели ликвидности ТОО "Жулдыз" за период с 2008 по 2009г.

| Показатели | 2008г. | 2009г. | Отклонения |

| 1 | 2 | 3 | 4 |

| Коэффициент абсолютной ликвидности | 0,006 | 0,02 | +0,014 |

| Коэффициент быстрой ликвидности | 1 | 0,4 | -0,6 |

| Коэффициент текущей ликвидности | 1,6 | 0,72 | -0,88 |

*источник: составлено автором на основе Отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

На основе таблицы 5, можно увидеть, что по данным ТОО "Жулдыз" коэффициент абсолютной ликвидности составляет 0,006 на начало года, а на конец года 0,02. Таким образом, погасить свои обязательства в срочном порядке предприятие не смогло бы. Даже учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему свои долговые требования, и, принимая во внимание тот факт, что теоретически достаточным значением для коэффициента абсолютной ликвидности является значение 0,2. В связи с этим, учитывая допустимость сложившихся на предприятии условий, можно считать его неликвидным по составлению, как на начало, так и на конец 2008 года.

Коэффициент быстрой ликвидности определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности к краткосрочным обязательствам. Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию.

Показатель быстрой ликвидности представляет собой большой интерес для кредиторов ТОО "Жулдыз". Нормативное значение данного показателя больше или равно 0,7. Значение показателя у предприятия на начало года соответствует указанному теоретическому значению - 1, а к концу года значительно ниже – 0,4, что свидетельствует о том, что ликвидность предприятия понижается.

Коэффициент текущей ликвидности позволяет установить, в какой степени кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормативными считаются значения этого показателя, находящиеся в пределах от двух до трех.

Как видно, данный коэффициент на начало года ниже рекомендуемых значений, а к концу года понизился до 0,72, что является результатом уменьшения текущих активов на 22,7 %, при одновременном увеличении краткосрочных обязательств за данный период на 88,3%.

Определим, какая часть собственных источников средств вложена в наиболее мобильные активы, то есть которыми можно относительно маневрировать. Для этого рассчитываем коэффициент маневренности, который определяется как отношение оборотного капитала к собственному капиталу.

Коэффициент маневренности капитала ТОО "Жулдыз" на начало года составляет 31576,8/6293,9= 5, то на конец года наблюдается дефицит оборотных средств. Это говорит о недостаточности собственных средств предприятия находящихся в мобильной форме. Имеется в виду уменьшение текущих активов при увеличении текущих обязательств.

В условиях недостаточности оборотных средств жизнеспособность предприятия будет зависеть от состояния и качества активов, то есть состава производственных запасов, спроса на продукцию, надежности покупателей, а также срочности его обязательств.

Показатели ликвидности и платежеспособности имеют устойчивую тенденцию к понижению, и их значение на 2009 год не удовлетворительное.

Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

2.3 Анализ деловой активности и платежеспособности ТОО "Жулдыз"Результаты анализа ликвидности ТОО "Жулдыз", проведенный в пункте 2.2, указывают на необходимость проведения расчётов коэффициент восстановления платежеспособности, который анализируют при неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность.

Значение коэффициента восстановления платежеспособности больше 1 означает наличие у предприятия реальной возможности восстановить платежеспособность в течение шести месяцев.

Для ТОО "Жулдыз" по данным на 01.01.2009 года коэффициент восстановления платежеспособности равен:

Квп = (0,72 + 6/12 (0,72 – 1,6)) / 2 = 0,14

Таким образом, ТОО "Жулдыз" в течение 6 месяцев не сможет восстановить платежеспособность при сохранении текущих тенденций финансовой деятельности. Для улучшения финансовых показателей предприятия требуются решительные меры со стороны руководства предприятия по увеличению оборотного капитала, снижению кредиторской задолженности и активизации работы по снижению внеплановых издержек.

При этом необходимо детально разобраться в причинах задержек потребителями оплаты продукции и услуг и так далее. Эти причины могут быть внешними, не зависящими от анализируемого предприятия, а могут быть и внутренними.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Как уже было выяснено ранее, отдельные виды активов предприятия имеют различную скорость оборота.

Исходная информация для расчетов показателей оборачиваемости по ТОО "Жулдыз" за 2008г. и 2009 г. представлена в таблице 6.

Таблица 6 - Исходная информация для расчетов показателей оборачиваемости по ТОО "Жулдыз" за 2008г. и 2009г.

| Показатели | 2008г. | 2009г. | Отклонения гр.3-гр.2 |

| Доход от реализации продукции без НДС | 182414,8 | 321494,8 | +139080 |

| Полная себестоимость по предприятию | 162771,1 | 286663 | +123891,9 |

| Доход от обычной деятельности до налогообложения | 7131,9 | 14806,2 | +7674,3 |

| Доход от обычной деятельности после налогообложения | 5447,8 | 12568,7 | +7120,9 |

| Средняя стоимость совокупных активов | 85929,6 | 111305,3 | +25375,7 |

| Средняя стоимость текущих активов | 75762,4 | 71619,4 | -4143 |

*источник: Отчет о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Как видно из таблицы 6, показатели доходов на предприятии за 2009 год повысились по сравнению с 2008 годом, что положительно характеризует эффективность деятельности предприятия, но снизилась средняя стоимость текущих активов и повысилась себестоимость произведенной продукции.

Средняя совокупность совокупных и текущих активов предприятия увеличилась, что положительно характеризует динамику имущественного состояния предприятия.

В общем случае скорость оборота активов или коэффициент оборачиваемости активов Ко.а можно определить по формуле 10.

Коэффициент оборачиваемости совокупных активов по ТОО "Жулдыз" составил:

- за 2008 год Ко.а. = 182414,8 : 85929,6= 2,1 раз;

- за 2009 год, Ко.а. = 321494,8 : 111305,3 = 2,9 раз.

Затем определяем продолжительность одного оборота в днях То..

Продолжительность одного оборота совокупных активов составила:

- за 2008 год = 360 : 2,1 = 171 дней,

- за 2009 год = 360 : 2,9 = 124 дня.

Динамику изменения рассчитанных показателей оборачиваемости текущих активов отчетного 2009 года по сравнению с 2008 годом отобразим в таблице 7.

Таблица 7 - Динамика показателей оборачиваемости текущих активов ТОО "Жулдыз" за 2008-2009 г.

| Наименование показателей | 2008г. | 2009г. | Отклонения гр.3-гр.2 |

| Выручка от реализации без НДС, тыс.тенге | 182414,8 | 321494,8 | +139080 |

| Полная себестоимость, тыс.тенге | 162771,1 | 286663 | + 123891,9 |

| Средняя величина текущих активов, тыс.тенге | 75762,4 | 71619,4 | -4143 |

| Средняя величина совокупных активов, тыс.тенге | 85929,6 | 111305,3 | +25375,7 |

| Коэффициент оборачиваемости текущих активов (стр.1 /стр.3) | 2,4 | 4,5 | +2,1 |

| Коэффициент оборачиваемости совокупных активов (стр.1 /стр.4) | 2,1 | 2,9 | +0,8 |

| Продолжительность оборота текущих активов, (360/стр.5) дни | 150 | 80 | -70 |

| Продолжительность оборота совокупных активов, (360/стр.6) дни | 171 | 124 | -47 |

*источник: составлено автором на основе Отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

Как видно из таблицы 7, продолжительность оборота текущих активов уменьшилась на 70 дней, то есть средства, вложенные в анализируемом периоде в текущие активы, проходят полный цикл и снова принимают денежную форму на 70 дней меньше, чем в предыдущем периоде.

Таким образом, проведенный анализ ликвидности, платежеспособности и деловой активности свидетельствуют о крайне низких показателях, что требует проведения более точного анализа показателей финансовой устойчивости.

2.4 Оценка уровня управления финансами на ТОО "Жулдыз"При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств.

Оценка структуры источников средств производится как внутренними, так и внешними пользователями бухгалтерской информации.

Внешние пользователи - это банки, инвесторы, кредиторы. Они оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска. При заключении сделок риск нарастает с уменьшением доли собственных средств [28, 15].

Внутренний анализ структуры источника имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора служат условия привлечения заемных средств, их цена, степень риска, возможные направления использования и так далее. В общем случае вне зависимости от организационно-правовых форм собственности источниками формирования имуществ любого предприятия служат собственные и заемные средства.

Информация о величине собственных источников представлена в пассиве баланса. Пассивы отражают источники средств общества и состоят из собственного капитала и обязательств. Собственный капитал - это активы общества, после вычета из них обязательств и состоят из уставного капитала - стоимостное выражение совокупного вклада учредителей, собственников, в имущество предприятия при его создании.

Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей и внесению соответствующих изменений в учредительные документы.

К числу основных показателей финансовой устойчивости предприятия относятся: коэффициент независимости; коэффициент финансовой устойчивости; коэффициент финансирования.

Определим значения всех коэффициентов для ТОО "Жулдыз" по состоянию на начало и на конец отчетного периода – 2009 года. Рассчитанные коэффициенты отобразим в таблице 8.

Таблица 8 – Коэффициенты финансовой устойчивости ТОО "Жулдыз" за 2008-2009 г.

| Показатели | 2008г. | 2009г. | Отклонения гр.3-гр.2 |

| Коэффициент независимости | 0,06 | 0,1 | +0,04 |

| Коэффициент финансовой устойчивости | 0,5 | 0,3 | -0,2 |

| Коэффициент финансирования | 0,14 | 0,53 | +0,39 |

*источник: составлено автором на основе отчета о результатах финансово-хозяйственной деятельности ТОО "Жулдыз" за период 2008-2009гг.

По данным таблицы 8 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию повысилось на конец года. Отклонение составило 4%, что отрицательно характеризует финансовую устойчивость предприятия. Коэффициент независимости составляет лишь 5% валюты баланса.

Коэффициент финансовой устойчивости на конец года уменьшается на 20 %. Большая часть имущества предприятия на конец года формируется за счет заемных источников. Уменьшение значения этих коэффициентов показывает, что риск предприятия максимальный; реализовав имущество, сформированного за счет собственных средств предприятие не погасит свои долговые обязательства.

Коэффициент финансирования на конец года коэффициент финансирования увеличивается на 39%. Значение данного показателя позволяет говорить о достаточно низкой финансовой устойчивости предприятия и большом риске для его кредиторов.

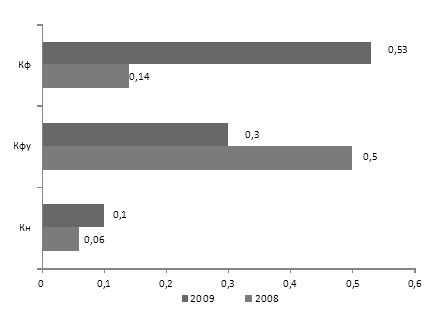

Рассчитанные коэффициенты можно изобразить графически на рисунке 2.

Кн – коэффициент независимости;

Кфу – коэффициент финансовой устойчивости;

Кф – коэффициент финансирования.

Рисунок 2 – Динамика показателей финансовой устойчивости предприятия ТОО "Жулдыз" за 2008-2009 г.

В целом результаты оценки финансовой устойчивости ТОО "Жулдыз" позволяют сделать вывод о том, что деятельность предприятия и в целом состояние его финансовой устойчивости можно охарактеризовать, как неудовлетворительное, потому что показатели финансовой устойчивости отрицательные, имеют тенденцию уменьшения на конец 2009 года.

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность собственного капитала, рентабельность реализованной продукции. Данные показатели рассчитываются по формулам 15-19, описанным в первой главе дипломной работы.

Значение коэффициента рентабельность реализованной продукции показывает, какой доход имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и "красным флажком" в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию.

Рассчитаем данные показатели для ТОО "Жулдыз" за период 2008-2009 года и результаты расчета отобразим в таблице 9.

Таблица 9 – Показатели эффективности деятельности ТОО "Жулдыз" за 2008-2009 г.

| Показатель | Назначение | 2008г. | 2009г. |

| Рентабельность активов | Показывает, какой доход получает предприятие с каждого тенге, вложенного в активы | 6,3% | 11% |

| Рентабельность текущих активов | Показывает, какой доход имеет предприятие с каждого тенге, вложенного в текущие активы | 7% | 17,5% |

| Рентабельность инвестиций | Отражает эффективность использования средств, инвестированных в предприятие | 14,5% | 17% |

| Рентабельность Собственного капитала | Указывает на величину дохода, получаемого с каждого тенге, вложенного в предприятие | 86,5% | 99% |

| Рентабельность реализованной продукции | Показывает, какой доход, имеет предприятие с каждого тенге реализации | 2,9% | 3,9% |

*источник: составлено автором на основе собственных расчетов

Данные таблицы 9 позволяют составить аналитическое заключение о финансовом состоянии предприятия. В целом, по ТОО "Жулдыз" наблюдается некоторое улучшение в использовании его имущества на конец 2009 года. С каждого тенге средств, вложенных в совокупные активы, предприятие в отчетном 2009 году получило прибыли на 11%. Эффективность использования текущих активов предприятия составила 17,5%. В отчетном 2009 году рентабельность собственного капитала составила 99%. Интерес для анализа представляет также показатель рентабельности реализованной продукции. На каждый тенге реализованной продукции предприятие в отчетном году получило 3,9 % прибыли. Анализируемое ТОО "Жулдыз" для получения чистого дохода в размере 12568 тысяч тенге при величине выручки от реализации 321 тысяч тенге предприятие задействовало в отчетном году текущие активы в размере 71619,4 тысяч тенге (в среднем). В заключение приведенного анализа финансового состояния составляется итоговая таблица основных соотношений экономических показателей, характеризующих финансовое положение ТОО "Жулдыз" за период 2008-2009 года.

Таблица 10 - Сводная оценка финансового состояния ТОО "Жулдыз", 2008-2009 года

| Показатели | 2008г. | 2009г. | Отклонения гр.3-гр.2 |

| 1 . Распределение активов (в % к валюте баланса - нетто): | |||

| 1.1 Краткосрочные активы | 81,3 | 50,7 | -30,6 |

| 1.2 Долгосрочные активы | 18,7 | 49,3 | +30,6 |

| 2. Распределение источников средств, % | |||

| 2.1 Заемные | 93,7 | 89,3 | -4,4 |

| 2.2 Собственные | 6,3 | 10,3 | + 4 |

| 3. Ликвидность и платежеспособность | |||

| 3.1 Отношение текущих активов к краткосрочным обязательствам | 1,6 | 0,72 | -0,88 |

| 3.2 Отношение ликвидных активов к краткосрочным обязательствам | 0,006 | 0,02 | + 0,014 |

| 4. Оборачиваемость, дн. | |||

| 4. 1 Совокупность активов | 171 | 124 | -47 |

| 4.2 Текущих активов | 150 | 80 | -70 |

| 5. Рентабельность, % | |||

| 5.1 Реализованной продукции | 2,9 | 3,9 | + 1 |

| 5.2 Собственного капитала | 86,5 | 99 | + 12,5 |

| 5.3 Текущих активов | 7 | 17,5 | + 10,5 |

| 5.4 Совокупных активов | 6,3 | 11 | + 4,7 |

*источник: составлено автором на основе собственных расчетов

По данным таблицы 10 можно сделать следующие выводы. В структуре источников имущества предприятия собственный капитал в начале года составлял лишь 6,3 %, но к концу года его доля выросла и составила 10,3 %. Соответственно этому преобладает доля заемных средств, которая снизилась с 93,7 % в начале года до 89,3 % в конце.

Ликвидность ТОО "Жулдыз" характеризуется следующими соотношениями: величина коэффициента покрытия уменьшается к концу года на 88%, что связано с уменьшением оборотных средств в сравнении с ростом краткосрочных обязательств; коэффициент срочности очень низкий как в начале, так и в конце года, что характерно для современного положения предприятий, не имеющих практически денежных средств из-за неплатежей. Коэффициенты ликвидности оказались ниже рекомендуемых значений.

Деловая активность предприятия, т.е. оборачиваемость активов на предприятии характеризуется повышением в сравнении с предыдущим годом: - на 47 дней сократился период оборота текущих активов, на 70 дней - совокупных активов. При этом предприятие испытывает дефицит собственных оборотных средств. Рост отдельных коэффициентов, характеризующих деловую активность отражает скорость оборота средств.

Динамика показателей эффективности деятельности предприятия характеризуется следующим. В отчетном году из-за наличия прибыли (дохода) рентабельность реализованной продукции составила 3,9 % собственного капитала 99 %, текущих активов – 17,5 %, а совокупных активов - 11 %.

Причина снижения рассмотренных выше коэффициентов кроется в увеличении сырья, используемого в производственных процессах предприятия, уменьшении стоимости основных средств в результате списания в связи с амортизацией, а также, немаловажно, в финансовом кризисе 2008 года, в течении которого предприятие не могло рассчитывать на привлечение заемных средств.

В результате неоднозначности результатов финансового анализа устойчивости, деловой активности и эффективности деятельности предприятия можно с уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии.

3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля

Финансовая неустойчивость – это подтвержденная документально неспособность предприятия платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком финансовой неустойчивости является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в суд о признании предприятия должника банкротом.

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера. Их можно классифицировать следующим образом [6].

Внешние факторы:

-экономические: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность коньюктуры рынка, неплатежеспособность и банкротство партнеров. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения может оказаться непосильным для предприятия.

-политические: политическая нестабильность общества, внешнеэкономическая политика государства, разрыв экономических связей, потеря рынков сбыта, изменение условий экспорта и импорта, несовершенство законодательства в области хозяйственного права, антимонопольной политики, предпринимательской деятельности и прочих проявлений регулирующей функции государства.

-усиление международной конкуренции в связи с развитием научно-технического прогресса.

-демографические: численность, состав народонаселения, уровень благосостояния народа, культурный уклад общества, определяющие размер и структуру потребностей и платежеспособный спрос населения на те или другие виды товаров и услуг.

Внутренние факторы:

-дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности или неэффективной инвестиционной политики.

-низкий уровень техники, технологий и организации производства.

-снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости, убытки, "проедание" собственного капитала.

-создание сверхнормативных остатков незавершенного производства, производственных запасов, готовой продукции, в связи с чем происходит затоваривание, замедляется оборачиваемость капитала и образуется его дефицит. Это заставляет предприятие залезать в долги и может быть причиной его банкротства.

-плохая клиентура предприятия, которая платит с опозданием или не платит вовсе по причине банкротства, что вынуждает предприятие самому залезать в долги. Так зарождается цепное банкротство.

-привлечение заемных средств в оборот предприятия на невыгодных условиях, что ведет к увеличению финансовых расходов, снижению рентабельности и способности к самофинансированию.

-отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики.

-быстрое и неконтролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее объема продаж. Отсюда появляется потребность в привлечении краткосрочных заемных средств, которые могут превысить чистые текущие активы (собственный оборотный капитал). В результате предприятие попадает под контроль банков и других кредиторов и может подвергнуться угрозе банкротства.

Банкротство является, как правило, следствием совместного действия внутренних и внешних факторов. В развитых странах с рыночной экономикой, устойчивой экономической и политической системой разорение субъектов хозяйствования на 1/3 связано с внешними факторами и на 2/3 с внутренними.

Таким образом, анализ финансовой отчетности является, по сути, обоснованным анализом финансового состояния предприятия, позволяющим судить о его финансовой устойчивости и провести диагностику экономической деятельности предприятия с установлением риска его банкротства.

Рассмотрим один из основных подходов к прогнозированию финансового состояния с позиции возможного банкротства предприятия:

В развитых странах широко распространен прогноз банкротства предприятий с использованием формулы Альтмана, которая была получена на основе статистических данных предприятий банкротов [14].

При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась почти за 20 лет, а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отработал 5 наиболее значимых для прогноза и построил многофакторное управление. Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. В общем виде индекс кредитоспособности (Z) имеет вид:

![]() , (2)2

, (2)2

где:

![]() , (23)

, (23)

![]() , (24)

, (24)

![]() , (25)

, (25)

![]() , (26)

, (26)

![]() , (27)

, (27)

![]()

![]()

![]()

![]()

![]()

Рассчитанный индекс Альтмана для ТОО "Жулдыз" составил:

![]()

Критическое значение индекса рассчитывалось Альтманом по данным статистической выработки и составило 2,675. С этой величиной сопоставляется расчетное значение индекса для конкретного предприятия. Это позволяет провести границу и высказать суждение о возможном обозримом будущем (2-3 года) банкротстве одних (Z<2,675) и достаточно устойчивом финансовом положении других (Z>2,675).

В таблице 11 приведены значения Z-счета и вероятность банкротства.

Таблица 11 - Степень вероятности банкротства

| Значение Z-счета | Вероятность банкротства |

| 1,81 и меньше 1,81 до 2,70 от 2,71 до 2,90 3,0 и выше | Очень высокая Высокая Существует возможность Очень низкая |

*источник: Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. М.: Ось-89, 1999

Следовательно, можно сделать вывод о том, что финансовое состояние нашего предприятия является достаточно устойчивым (Z=4,05), т.е. вероятности банкротства нет. Точность прогноза на один год составляет 95%, на два – 83%.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции [16].

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др.

Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть. ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

, (28)

, (28)

Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

*100% (29)

*100% (29)

В таблице 12 рассчитаем порог рентабельности и запас финансовой устойчивости ТОО "Жулдыз".

Таблица 12 - Расчет порога рентабельности и запаса финансовой устойчивости

| Показатели | 2009г. |

| Выручка от реализации продукции, тыс.тенге | 321494,8 |

| Доход от основной деятельности, тыс.тенге | 14806,2 |

| Полная себестоимость реализованной продукции, тыс.тенге | 286663 |

| Сумма переменных затрат, тыс.тенге | 6674,7 |

| Сумма постоянных затрат, тыс.тенге | 13350,8 |

| Сумма маржинального дохода, тыс.тенге | 118953,07 |

| Доля маржинального дохода в выручке, % | 0,37 |

| Порог рентабельности, тыс.тенге | 36083 |

| Запас финансовой устойчивости, тыс.тенге | 88,77 |

*источник: составлено автором на основе собственных расчетов

Как показывает расчет (таблица 12), выручка составила 321494,8 тыс.тенге., что выше порога на 285411,8 тыс.тенге. Это говорит о том, что в данный период предприятие имеет стабильное финансовое положение.

В заключение необходимо обобщить все результаты анализа, поставить более точный диагноз ФСП и сделать его прогноз на перспективу. Следует запланировать также конкретные мероприятия, которые позволят еще более улучшить финансовое состояние предприятия.

Прежде всего, это мероприятия, направленные на увеличение производства и реализации продукции, повышение ее качества и конкурентоспособности, снижение себестоимости, рост прибыли и рентабельности, ускорении оборачиваемости капитала и более полное и эффективное использование производственного потенциала предприятия.

3.2 Совершенствование финансового планирования на предприятииРассмотренная в разделе 3.1 модель определения возможности банкротства применима, прежде всего, для крупных компаний, которых не так уж много в Республике Казахстан. Поэтому отечественными нормативно-распорядительными документами предлагается другой подход к прогнозированию возможного банкротства, с помощью планирования показателей платежеспособности.

В современных условиях при неустойчивой экономической ситуации особую значимость приобретают вопросы анализа финансово-хозяйственной деятельности, а некоторые из разделов современных методик финансового анализа, базирующихся на системах относительных показателей, до недавнего времени носившие для большинства бухгалтеров и аналитиков достаточно умозрительный и искусственный характер, приобретают чисто практическую направленность.

Принятие решений на основании системы критериев финансовой неустойчивости сводится к следующему:

-о принятии структуры баланса неудовлетворительной, а предприятия – неплатежеспособным;

-о наличии реальной возможности предприятия-должника восстановить свою платежеспособность;

-о наличии реальной возможности утраты платежеспособности предприятия, когда оно в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Указанные решения принимаются по результатам анализа и вне зависимости от наличия установленных законодательством внешних признаков несостоятельности.

Принятые решения являются основанием для подготовки предложений по оказанию финансовой поддержки неплатежеспособности, приватизации этих предприятий, ликвидационных мероприятий, а также применение иных установленных действующим законодательством полномочий управления. Для этого запрашивается дополнительная информация и проводится углубленный анализ финансово-хозяйственной деятельности предприятия.

Согласно законодательству и мировой практике показатели для оценки удовлетворительности структуры баланса являются:

-коэффициент текущей ликвидности (общего покрытия), определяемого отношением текущих активов (II раздел актива баланса) к текущим обязательствам (III раздел пассива баланса за вычетом доходов будущих периодов). Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения текущих обязательств предприятия;

-коэффициент обеспеченности собственными средствами, определяемого отношением собственных оборотных средств (собственный капитал минус долгосрочные активы = I раздел пассива баланса минус I раздел актива баланса) к стоимости текущих активов (II раздел актива баланса). Он характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Данные коэффициенты были рассчитаны в разделе 2.2 и соответственно равны 0,72 и 5.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным является выполнение одного из следующих условий:

-коэффициент текущей ликвидности на конец отчетного периода имеет значение 0,72;

-коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение 5.

Для анализируемого предприятия значение первого коэффициента не достигает нормативной величины, а второго – превышает.

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на шесть месяцев следующим образом:

, (30)

, (30)

где ![]() - коэффициент восстановления;

- коэффициент восстановления;

![]() и

и ![]() - фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

- фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

![]() - установленный период восстановления платежеспособности, месяцы;

- установленный период восстановления платежеспособности, месяцы;

![]() - отчетный период, месяцы;

- отчетный период, месяцы;

![]() = 2,0,

= 2,0,

,

,

Значение коэффициента восстановления меньше единицы, это свидетельствует о том, что у предприятия в ближайшие 12 месяцев нет реальной возможности восстановить платежеспособность. Выявленное значение восстановления платежеспособности вкупе с ранее рассчитанными показателями ликвидности, рентабельности, деловой активности, платежеспособности и т.д. свидетельствуют о крайне низкой финансовой устойчивости ТОО "Жулдыз".

По результатам анализа можно сделать следующие выводы:

а) предприятие не имеет большой задолженности, формирование активов происходит за счет средств собственного капитала. Однако за период 2008-2009 гг. произошло существенное изменение кредиторской задолженности в сторону увеличения.

б) у предприятия наметилась тенденция к повышению финансовой устойчивости, и его финансовое состояние можно охарактеризовать как устойчивое.

в) у предприятия повышается зависимость от внешних источников финансирования. Это свидетельствует о том, что ТОО "Жулдыз" активизирует свою финансово-хозяйственную деятельность и в том числе за счет внешних источников финансирования, и при этом еще находится в зоне финансовой безопасности.

Эффективная хозяйственная деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование этих средств позволяет существенно расширить объем реализации товаров и формируемых товарных запасов, обеспечить более эффективное использование собственного капитала, ускорить образование различных целевых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя отправную точку любого бизнеса составляет собственный капитал, на предприятиях торговли объем заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением заемных средств является одной из важнейших функций торгового менеджмента, направленной на достижение высоких конечных результатов деятельности предприятия.

Управление привлечением заемных средств представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями торгового предприятия на различных этапах его развития. Основная цель этого управления состоит в обеспечении наиболее эффективных условий и форм привлечения этих средств и рационального их использования. [24, 58]

На практике для большинства казахстанских организаций практически единственным источником получения финансовых ресурсов является банковский кредит. [34, 184]

Рассмотрим возможность привлечения банковского кредита для стабилизации финансового состояния предприятия ТОО "Жулдыз". Расчет потребности в банковском кредите основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва.

В целом, если предприятие обеспечивает финансовую устойчивость, увеличение зависимости от заемных средств для предприятия может рассматриваться как положительная тенденция, потому что:

1. проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемый доход;