Навигация

Необходимость составления бухгалтерской (финансовой) отчетности, пользователи отчетной информации

17767

знаков

0

таблиц

6

изображений

2. Необходимость составления бухгалтерской (финансовой) отчетности, пользователи отчетной информации

В условиях рыночных отношений резко возрастает значение достоверной и объективной бухгалтерской отчетности, так как анализ ее показателей позволяет определить истинное имущественное и финансовое положение организации.

Бухгалтерская (финансовая) отчетность позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных источников средств организации.

Поданным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками.

Бухгалтерская (финансовая) отчетность дает возможность оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Бухгалтерская отчетность является информационной базой финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета — формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям.

Основная целевая установка, преследуемая при составлении отчетности, — обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

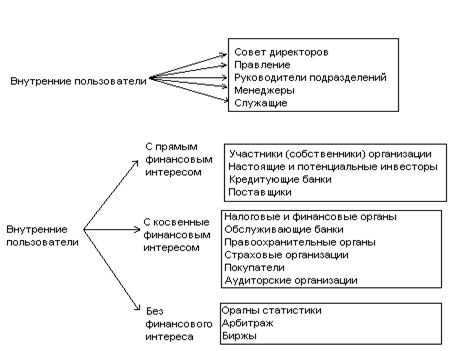

Физические и юридические лица, являющиеся пользователями информации, условно делятся на две основные группы — внутренние и внешние (рис. 1).

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими, прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Рис. 1 Состав внутренних и внешних пользователей бухгалтерской отчетности

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются, в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса — органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

Похожие работы

... конкретности общие, обязательные правила, связанные с ведение бухгалтерского учета. Зафиксированные здесь правила стали основой, на которой выстроилась вся система нормативного регулирования бухгалтерского учета в Российской Федерации. Рассмотрим некоторые, наиболее важные, основоустанавливающие правовые акты более подробно. Конституция Российской Федерации [1], будучи основным законом страны, ...

... пределами Российской Федерации через представительство, филиал; дата совершения операции в иностранной валюте - день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции; курсовая разница - разница между рублевой оценкой соответствующего актива или ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев