Навигация

Класифікація витрат виробництва

35729

знаков

3

таблицы

7

изображений

1.2 Класифікація витрат виробництва

В основному виділяється три основні напрями обліку та аналізу витрат, у розрізі яких накопичується та використовується інформація про витрати.

1) для визначення фактичної собівартості виготовленої продукції та фінансових результатів діяльності;

2) для прийняття управлінських рішень;

3) для здійснення процесу контролю та регулювання.

Для визначення фінансових результатів діяльності порівнюють доходи звітного періоду з витратами цього періоду, що були здійснені для отримання цих доходів. При цьому доходи та витрати відображаються з моменту їх виникнення. Найбільш загальним та принциповим є поділ витрат залежно від функціонального призначення на витрати звичайної діяльності (операційні, фінансові, інвестиційні) та надзвичайні витрати.

Витрати періоду практично не пов'язані за своєю економічною сутністю з випуском продукції, її продажем, тобто дані витрати можливо розглядати в якості періодичних збитків кожного звітного періоду.

Залежно від способів віднесення на собівартість окремих виробів виробничі витрати поділяються на прямі та непрямі. Прямі – це витрати, які пов'язані з виробництвом конкретних видів продукції й можуть бути прямо включені до їх собівартості. Непрямі – це витрати, які носять загальний для виробництва декількох видів продукції характер і включаються до їх собівартості непрямим шляхом, а за допомогою спеціальних методів розподілу.

Для прийняття управлінських рішень потрібно мати інформацію про очікувані витрати, пов'язані з реалізацією цих рішень. Для одержання такої інформації витрати можуть в основному розподілятись на витрати за економічними елементами, витрати за калькуляційними статтями, умовно-постійні та умовно-змінні.

Економічні елементи витрат – це економічно однорідні види витрат:

- матеріальні витрати;

- витрати на оплату праці;

- витрати на соціальні заходи;

- амортизація основних фондів та нематеріальних активів;

- інші витрати.

Витрати, що пов'язані з виробництвом продукції, групуються за наступними калькуляційними статтями:

- сировина та матеріали;

- покупні напівфабрикати та комплектуючі, послуги виробничого характеру сторонніх організацій та підприємств;

- паливо та електроенергія на технологічні потреби;

- зворотні відходи (віднімаються);

- основна та додаткова заробітна плата;

- відрахування на соціальні заходи;

- витрати на утримання та експлуатацію обладнання;

- загально виробничі витрати;

- втрати від браку;

- інші виробничі витрати;

- супутня продукція.

При прийнятті управлінських рішень і плануванні собівартості необхідно враховувати, що не всі витрати ведуть себе однаково у зв'язку зі зростанням або зниженням обсягу випуску продукції. Тому розроблена класифікація витрат на змінні та постійні, яка знайшла практичне застосування при організації управлінського обліку на підприємствах. Змінні витрати змінюються відповідно до змін обсягів виробництва, безпосередньо пов'язані з процесом виготовлення продукції. Постійні витрати пов'язані з управлінням основною діяльністю підприємства та збутом продукції, їх зміна не пов'язана прямо із змінами обсягів виробництва.

В поділі витрат на змінні та постійні закладене одне з важливих джерел зниження собівартості продукції: при укрупненні виробництва постійні витрати не змінюються, що і призводить до загального зменшення експлуатаційних витрат на одиницю продукції.

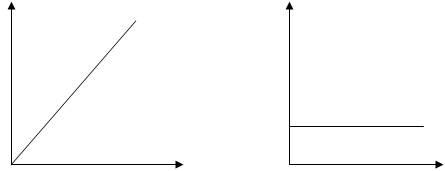

Поділ витрат на змінні та постійні базується на залежності рівня витрат від обсягу виробничої діяльності. Змінні витрати змінюються прямо пропорційно рівню виробничої діяльності. Сукупні змінні витрати мають лінійну залежність від обсягу виробництва, а змінні витрати на одиницю продукції є постійною величиною (табл. 1).

Таблиця 1 Динаміка змінних витрат

| Виробництво (Q), од. | Сукупні змінні витрати (VC), тис. грн. | Змінні витрати на одиницю продукції (AVC), грн. |

| 0 100 200 | 0 2000 4000 | -- 20,00 20,00 |

Змінні витрати ростуть пропорційно до збільшення обсягів виробництва (рис. 1).

VC AVC

VC AVC

4000

3000 30

2000 20

0 0

Q Q

Рис. 1. Графіки змінних та середніх змінних витрат

Треба зазначити, що величини змінних витрат в остаточному підсумку залежать не тільки від обсягів виробництва, але й від економії матеріальних і трудових витрат у результаті провадження раціоналізації виробництва й праці. Вплив останніх приводить до того, що змінні витрати з ростом обсягів виробництва збільшуються по-різному. На практиці виділяють три можливих випадки збільшення змінних витрат: пропорційно обсягам виробництва, регресивно, випереджаючими темпами в порівнянні зі зростанням виробництва.

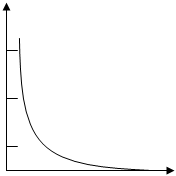

Постійні витрати залишаються незмінними для різних масштабів виробництва за певний період часу. Динаміка постійних витрат показана на рис. 2, де видно, що сукупні постійні витрати залишаються незмінними при збільшенні обсягів виробництва, а постійні витрати на одиницю продукції зменшуються зі збільшенням обсягу виробництва.

FC AFC

| |||

| |||

4000

3000 30

2000 20

0 0

Q Q

Рис. 2. Графіки динаміки постійних витрат

В цілях здійснення процесу контролю за діяльністю виробничих підрозділів, видатки на виробництво класифікуються за місцем їх виникнення – центрами витрат.

Існує нерозривний зв'язок між такими поняттями як «прибуток» і «економічні витрати». Прибуток підприємства це різниця між сукупним доходом підприємства і його витратами.

Прибуток покриття (Contribution margin) - це частина валового доходу від реалізації, що залишилася після відрахування змінних витрат і чистого прибутку за даний період. Важливо відзначити логічну послідовність у даному визначенні: прибуток покриття використовується спочатку на покриття постійних витрат, і лише частина, що залишилася, формує чистий прибуток даного підприємства. Якщо ж прибутку покриття недостатньо для покриття постійних витрат, то, отже, підприємство зазнає збитків. У випадку, коли прибуток покриття дорівнює постійним витратам, говорять, що підприємство досягло рівня беззбитковості (Breake-even point).

Важливе значення також має показник прибутку покриття на одиницю продукції (Unit contribution margin). Ця величина є постійною. Після досягнення підприємством крапки беззбитковості при реалізації додаткової одиниці продукції чистий прибуток підприємства зросте на величину прибутку покриття на одиницю продукції.

Похожие работы

... ється за формулою: або (16) [8, 64]. 1.1 Виробнича програма підприємства Важливим розділом поточного плану швейного підприємства є виробнича програма або план виробництва та реалізації продукції. Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає номенклатурою, асортиментом і якістю вимогам плану продажів. Вона обумовлює завдання по ...

... яльність щодо зберігання зерна, міститься інформація про обсяги і рух зерна протягом місяця. Наступним заходом для створення організаційних умов конкурентоспроможного виробництва, формування рівноважного ринку зерна та налагодження діяльності зернопродуктового підкомплексу повинно відбутися врегулювання цін на зерно в післяжнивний період, що характеризується найбільшою диспропорційністю між міні ...

... і в сьогоднішніх умовах, які відрізняються зростанням дефіциту сировини та її постійним подорожчанням. Аналіз слугує підвищенню ефекти в пості виробництва. 1. Аналіз використання основних виробничих фондів 1.1 Аналіз забезпеченості підприємства основними фондами, їх технічного рівня і стану Забезпеченість підприємства основними фондами у необхідній кількості та асортименті, ступінь їх ...

... до зниження собівартості молока , що вказує на здійснення ефективного контролю за витрачанням коштів. 3. Основні напрямки підвищення економічної ефективності виробництва продукції (молока) 3.1 Резерви збільшення виробництва продукції Резервами збільшення виробництва продукції тваринництва є підвищення продуктивності і збільшення поголів’я худоби. Кожен з цих резервів залежить від певної ...

0 комментариев