Навигация

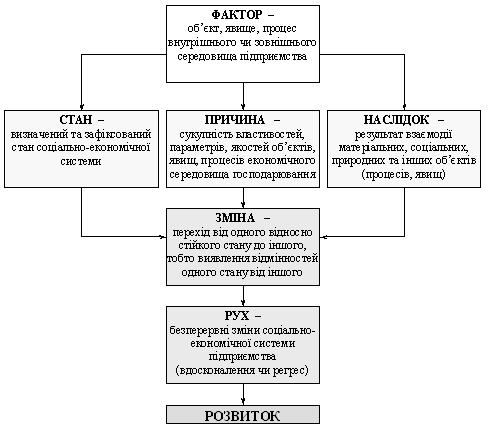

Співвідношення індикаторів та показників діяльності підприємства. Основні групи показників

21953

знака

0

таблиц

0

изображений

2. Співвідношення індикаторів та показників діяльності підприємства. Основні групи показників

В сучасних умовах господарювання підприємства України щоб забезпечити адекватність реакції системи управління на зміни в середовищі підприємства, які можуть певним чином зашкодити або сприяти забезпеченню ефективності управління підприємством формують так звані системи «негайного реагування», що діють за допомогою певних індикаторів, які допомагають серед всього масиву змін, що відбуваються в внутрішньому і зовнішньому середовищі підприємства, визначити суттєві, які дійсно потребують відповідної реакції.

Складність формування такої системи полягає в досить великій кількості індикаторів і обмеженості можливостей підприємства щодо моніторингу як зовнішнього, так і внутрішнього середовища. Тому з великої кількості індикаторів, що обумовлюють необхідність застосування певних заходів, спроможних забезпечити ефективність управління, підприємства повинні обрати оптимальну кількість, яка дозволить підприємству задовольнити потреби керівництва в інформації, яка необхідна для прийняття управлінських рішень, що повинні стати своєрідною відповіддю на стан системи управління підприємством та його зовнішнього середовища.

В якості інструменту управління, що дозволяє отримати оперативну інформацію про поточну та перспективну ефективність діяльності може виступити концепція збалансованих показників.

Концепція збалансованих показників виникла як реакція на недосконалість системи індикаторів управління ефективністю підприємства. Оскільки управління ефективністю управління підприємством відноситься до перспективного управління та до управління за цілями вважається недостатнім до складу цієї системи індикаторів включати лише ті індикатори, що характеризують фінансову ефективність діяльності, оскільки цілі діяльності передбачають не лише отримання прибутку та ефективного використання всіх наявних ресурсів підприємства [6, с. 2].

Окрім того, фінансові показники в основному орієнтують керівництво підприємства на досягнення короткострокових цілей; мають обмежені можливості щодо визначення причин успіху і визначення сильних і слабких сторін діяльності підприємства, його можливостей та погроз; не завжди інтерпретують результати діяльності підприємства; враховують минулі та перспективні події в області фінансової діяльності і не враховують більшість аспектів управління маркетинговою діяльністю, управління персоналом та безпосередньо технології управління [9].

Саме концепція збалансованих показників може врахувати недоліки систем фінансових показників і показувати взаємозв’язок між досягненням якісних та кількісних цілей діяльності підприємства, а також вирішити проблему комплексної оцінки та прогнозування загального рівня ефективності діяльності підприємства [6, с. 5].

Збалансована система показників повинна містити показники, що характеризують чотири основні напрямки оцінки ефективності управління, а саме: фінанси, внутрішні бізнес-процеси, клієнти та ринок, персонал підприємства [2, с. 145]. Оскільки ці основні напрямки можна охарактеризувати за допомогою великої кількості показників, їх кількість доцільно обмежити до п’яти по кожному з напрямків.

Для того, щоб показник був включений до системи збалансованих показників він повинен відповідати таким вимогам, як: забезпечення зв’язку із стратегією діяльності підприємства, можливість кількісного визначення, доступність, зрозумілість, збалансованість (взаємопов’язаність з іншими показниками системи), релевантність (можливість визначення необхідних коректив в разі відхилення від запланованої траєкторії) [2, с. 147].

Так наприклад, до показників, що характеризують фінансовий аспект доцільно включити: показники комерційної рентабельності, рентабельності капіталу, коефіцієнти загальної ліквідності і автономії, а також коефіцієнт оборотності обігових активів; що характеризують внутрішні бізнес-процеси: показники ділової активності; рентабельності основних фондів, фондовіддачі, ресурсовіддачі, коефіцієнти витратовіддачі і проміжної ліквідності; що характеризують відношення клієнтів: приріст обсягів товарообороту, приріст частки ринку; що характеризують відношення персоналу: співвідношення темпів зростання продуктивності праці і виручки, частки премій у фонді оплати праці.

Оцінювання діяльності підприємств лише фінансовими показниками є найпростішим за доступом до інформації (як правило, оцінюється фінансова звітність підприємств: Баланс, Звіт про фінансові результати, Звіт про власний капітал, Звіт про рух грошових коштів) та простотою методики розрахунків показників [5, с. 10].

Слід відзначити, що система збалансованих показників дає змогу визначити, на скільки слід змінити значення одного показника, щоб отримати бажані значення іншого і надати можливість вираження досягнення не лише кількісних, але й якісних цілей діяльності підприємства за допомогою монетарних величин [9]. Також за допомогою даної системи підприємство може отримати інтегральний показник, що характеризує ефективність діяльності підприємства, який передбачає визначення ступеня досягнення кожним показником свого нормативного значення та врахування ваги кожного показника [5, с. 10]. Таким чином, концепція збалансованих показників дозволяє забезпечити реактивний підхід, спрямований на врахування потреб вдосконалення внутрішніх бізнес-процесів, роботи з персоналом та з клієнтами і забезпечення необхідного рівня фінансових показників, що визначають ефективність управління підприємством.

3. Значення показників у стратегічному управлінні підприємством

Стратегічне управління як процес передбачає визначення цільових орієнтирів організації, здійснення стратегічного аналізу (зовнішнього та внутрішнього середовища організації), розробку й реалізацію стратегії та здійснення стратегічного контролю [7, с. 26].

Однак на практиці підприємства досить часто стикаються із труднощами під час реалізації стратегії, а саме через помітні розриви між стратегічними цілями і щоденними діями співробітників, між підходами, передбаченими вищим керівництвом й ініціативами, що починаються на нижчому рівні управління.

Причинами такого стану справ є факти, коли:

1. Керівництво, як правило, рідко доводить стратегію організації до всіх рівнів управління, тому більшість співробітників не розуміють, яким чином їхні дії впливають на досягнення стратегічних цілей.

2. Більшість систем винагороди прив’язані до досягнення короткострокових фінансових результатів, а не довгострокових стратегічних ініціатив.

3. Процеси складання бюджетів та стратегічного планування переважно є роз’єднаними [2, с.189 -190].

Саме контроль в системі стратегічного управління є тим інструментом, який має зменшити розрив між стратегічними цілями та щоденними діями співробітників. Однак більшість систем операційного та управлінського контролю організацій побудовані довкола показників, які фокусуються на прийнятті поточних рішень, не пов’язуючи короткострокові дії з довгостроковою стратегією. Більше того, традиційні фінансові показники діяльності можуть спрацювати проти стратегій, що базуються на знаннях та досвіді, оскільки розглядають поліпшення такого ресурсу, як людський капітал, який може мати негативний вплив на поточні витрати.

Системою, спроможною подолати вищевказані проблеми, є збалансована система показників, що вміщує індикатори стратегічного управління, котрі характеризують вимір та оцінювання ефективності за всіма аспектами діяльності підприємства – фінансовими, виробничими, маркетинговими і т. ін.

Ця система формулюється двома основними положеннями:

1. Одних фінансових показників не достатньо для того, щоб у повній мірі та всебічно (збалансовано) відобразити стан підприємства, тому їх потрібно доповнити іншими показниками.

2. Дана система показників може бути використана не лише як комплексний індикатор стану підприємства, а як система управління, здатна забезпечити зв'язок між стратегічною політикою власників та операційним управлінням діяльністю підприємства [8, с.170].

При застосуванні збалансованої системи показників стратегія зазвичай розкладається за чотирма аспектами: фінансовий, відносин з клієнтами, організація внутрішнього бізнес-процесу, навчання та розвитку [1, с. 231].

Кожен з аспектів мусить містити інформацію про:

1) цілі, яких прагне досягти організація;

2) показники, за допомогою яких можна виміряти успішність досягнення цілей;

3) цільові значення показників, які свідчать про рівень досягнення поставленої цілі;

4) стратегічні ініціативи, тобто про комплекс заходів, спрямованих на ліквідацію так званого розриву між фактичними значеннями показників та їхніми цільовими значеннями. Кожна стратегічна ініціатива має бути забезпечена достатньою кількістю ресурсів: людських, фінансових, технічних.

Стратегічні ініціативи має бути визначені для кожного показника та сприяти досягненню цільового значення показника [8, с. 171].

Таким чином, збалансована система показників допомагає виявити причини багатьох критичних управлінських рішень, дозволяє підвищити ефективність стратегічного управління на всіх його етапах: починаючи від здійснення стратегічного аналізу, розробки та реалізації стратегії й закінчуючи здійсненням стратегічного контролю.

Висновки

В результаті проведеного дослідження, можна виділити переваги збалансованої системи показників:

· система значно розширює можливості стратегічного управління, роблячи його більш реальним завдяки використанню різних показників, що характеризують різні сфери діяльності підприємства;

· вона дає можливість пов’язати довгострокові стратегічні цілі з короткостроковою діяльністю;

· дає можливість впевнитися, що всі рівні організації розуміють довгострокову стратегію та цілі підрозділів і індивідів;

· мобілізує всіх членів організації до дій, спрямованих на досягнення корпоративних цілей;

· дає компаніям можливість оптимізувати використання людських та фінансових ресурсів;

· за допомогою збалансованої системи показників можна здійснювати моніторинг короткотермінових результатів у чотирьох напрямах: стосунках з клієнтами, внутрішніх бізнес-процесах, навчанні та розвитку, а також оцінити стратегію за результатами минулої діяльності;

· допомагає налагодити оборотний зв'язок для визначення потреб персоналу в розвитку та навчанні тощо.

Таким чином, збалансована система показників допомагає організаціям розв’язати дві ключові проблеми: оцінювати результати діяльності організації та ефективність реалізації поставленої стратегії.

Незважаючи на висвітлення деяких аспектів побудови системи збалансованих показників, ще й досі відсутні дослідження щодо адаптації їх до умов розвитку бізнесу в Україні та відповідності їхнього стандартного набору до специфіки функціонування окремих галузей.

Список використаних джерел

1. Нили Анди, Адамс Крис, Кенерли Майк. Призма эффективности. Карта сбалансированных показателей для измерения успеха в бизнесе и управления им. - Д.: Балан Клуб, 2003. – 400 с.

2. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. – 2-е изд., испр. И доп./ Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2004. – 320 с .

3. Редченко К.І. Стратегічний аналіз у бізнесі: Навч. посібник. 2-ге вид., доп. – Львів: Новий Світ-2000; Альтаїр-2002, 2003. - 272 с.

4. Пол Р. Нивен Сбалансированная система показателей – шаг за шагом: Максимальное повышение эффективности и закрепление полученных результатов

5. Олег Кузьмін, Ольга Мельник Індикатори в системі управління підприємством // Податкове планування. – березень. – 2007. – №3. – с. 9-11

6. Малицький А.А. Концепція збалансованих показників як інструмент забезпечення ефективності управління // Шоста Всеукраїнська науково-практична інтернет-конференція Україна науков

7. Калінеску Т.В. Методологія аналізу і оцінки ефективності переміщення сфери діяльності підприємств: Монографія. Луганськ: Вид-во СНУ ім. Даля, 2003.- 280с.

8. Гершун А., Горский М. Технологии сбалансированного управления. М.: Олимп-Бизнес, 2005. – 415 с.

9. Козак Н. Сбалансированная система оценочных индикаторов как инструмент управления бизнесом // Теория и практика финансов.- 2001.- № 5.

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

... мствах, методології аналізу їх фінансових показників та розробці організаційно-економічного механізму взаємодії складових елементів підприємства. АНОТАЦІЯ Кармазін В.Я. Особливості управління металургійними підприємствами у процесі їх реструктуризації. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підпри ...

... , я зробила висновок, що проблемою на шляху економічного розвитку підприємства є також низька маркетингова активність ЗАТ „Піонтекс”. Отже, провівши діагностику основних проблем управління економічним розвитком підприємства, доцільним є розробка ефефктивних та дієвих рекомендацій в області досліджуваної проблематики. Висновки до розділу 2 Емпіричну базу для дослідження процесів розвитку ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев