Навигация

По целевой направленности ведения налога

45726

знаков

3

таблицы

2

изображения

5. По целевой направленности ведения налога

В соответствии с этим основанием можно выделить налоги абстрактные (общие), специальные (целевые) и чрезвычайные.

Абстрактные (общие) налоги вводятся государством для формирования бюджета в целом, тогда как целевые (специальные) налоги вводятся для финансирования конкретного направления затрат государства, например сбор на нужды образовательных учреждений, взимаемый с юридических лиц, целевые сборы на содержание милиции, на благоустройство территорий и другие цели.

Как правило, для специальных (целевых) налоговых платежей создается специальный фонд (внебюджетный) или в самом бюджете для подобного вида налогов вводится специальная статья. Платеж идет по строго определенному назначению, например, отчисления на воспроизводство минерально-сырьевой базы.

Введение чрезвычайных налогов непосредственно связано с конкретным событием или этапом существования и развития той или иной страны.

6. По периодичности уплаты налога

По периодичности уплаты налога выделяют регулярные (текущие) и разовые. Регулярные (текущие) – взимаются с определенной законодательством периодичностью в течение всего периода существования объекта налога. Разовые – связанные с каким-либо событием, не образующим системы (напр., таможенная пошлина, налог на имущество, переходящее в порядке наследования или дарения).

2. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ НАЛОГОВЫХ ДОХОДОВ ГОСУДАРСТВА

2.1 Структура налоговых доходов государства

Согласно ст.10 Бюджетного кодекса бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

1. федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3. местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

- бюджеты городских и сельских поселений.

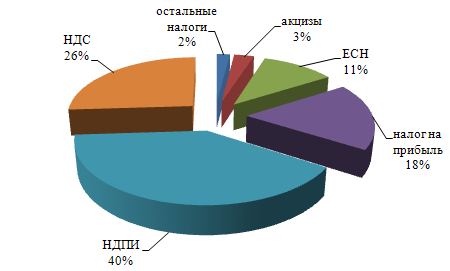

Совокупный объем доходов консолидированного бюджета за январь-ноябрь 2008 года составил 13785,2 млрд. рублей (10515,1 млрд. рублей за январь-ноябрь предыдущего года), из которых 85,4% составляют налоговые поступления. Таким образом, доля федерального бюджета в объеме доходов консолидированного бюджета РФ возросла на 76,4% и составила 8092,8 млрд. руб. (6187,3 млрд. руб. 2007 год)[3]. Основными источниками поступлений налоговых доходов бюджета в 2008 году стали (млрд. руб.)

- НДС -957,7;

- НДПИ -1521,3;

- Налога на прибыль -2296,9;

- ЕСН –663,4;

- Акцизов – 260,7.

Налоговые доходы федерального бюджета с учетом ЕСН в 2008 году составили 3866,6 млрд. руб., что на 13,8% больше к 2007 году (3363,9 млрд. руб.- 2007год)[4].

Рисунок 2.1 – Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов за 2008 год, %

2.2 Динамика налоговых доходов

Если анализировать доходы нашей бюджетной системы с точки зрения реального наполнения ее финансовыми ресурсами, то становится очевидным, что основным источником формирования доходного потенциала являются налоговые поступления.

Обратимся к федеральному уровню бюджетной системы РФ. Динамика налоговых поступлений за период с января по ноябрь 2007 года и 2008 года. (млрд. рублей).

Налог на прибыль вырос с 641,3 на 708,0 млрд. руб.

ЕСН увеличился с 405,0 до 448,7 млрд. руб.

НДС снизился с 1424,7 до 1024,2 млрд. руб.

Акцизы по сводной группе увеличились с 108,8 до 114,5 млрд. руб.

НДПИ поднялся с 1122,9 до 1532,0 млрд. руб.

Значительная часть налоговых поступлений в 2008 году была обеспечена за счет налога на добавленную стоимость, НДПИ, налога на прибыль организаций, ЕСН и акцизов.

Доходы федерального бюджета на 2008 год утверждены на уровне 6 644,0 млрд. рублей, исходя из прогнозируемого объема валового внутреннего продукта в сумме 35000,0 млрд. рублей и уровня инфляции 7%[5].

Анализ показывает, что налоговые доходы занимают лидирующее место в доходах федерального бюджета, их доля к 2008 году составила более 85,4%. Такой рост объясняется снижением налоговой нагрузки на экономику, а также ожиданиями менее благоприятной внешнеэкономической коньюктуры.

В отличие от 2007 года основную долю налоговых доходов федерального бюджета с января по ноябрь в 2008 году составляют поступления по налогам: НДС, НДПИ, и налога на прибыль организаций. Так, на долю НДПИ пришлось в 2005 г. – 27,7%, в 2007 г. – 29%, а в 2008 г. – 40% от всех налоговых доходов федерального бюджета.

Если пронаблюдать роль акцизов, то у нас получится следующее

- 2005 год – в федеральный бюджет поступило 248,11 млрд. рублей;

- 2007 год – 108,8 млрд. рублей;

- 2008 год – 114,5 млрд. рулей.

Данное увеличение поступлений, в частности, акцизов на этиловый спирт из всех видов сырья и на спиртосодержащую продукцию, производимые на территории России, связаны с повышением ставки акциза, а также сокращением доли нелегально выпускаемой продукции, с ужесточением контроля за деятельностью предприятий отраслей использующих производственные мощности ниже экономически оправданного уровня.

Увеличение роста на 131,4 млрд. рублей доходов федерального бюджета от налога на прибыль организаций в 2007 году и увеличение его же на 66,7 млрд. рублей в 2008 году. Такой рост обусловлен снижением нелегального вывода капитала и возвращением части валютной выручки. Однако основной причиной роста поступлений налога на прибыль за 11 месяцев 2008 года стало улучшение результатов финансово-хозяйственной деятельности организаций.

В абсолютном выражении, по результатам анализа, произошел рост практически по всем основным видам налогов. Данный рост был вызван, по мнению экономистов, такими факторами, как: расширение налогооблагаемой базы из-за увеличения производства валового внутреннего продукта, инфляции, усиления контрольной деятельности налоговых органов.

Несомненно, все это оказывает положительное влияние на формирование бюджета страны.

Похожие работы

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... от государства. · Существования государственной власти, выполняющей особые функции · Наличие у государственной власти особых структур экономического контроля и принуждения. Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой ...

... числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств ...

... сроки, обеспечивающие утверждение бюджета до начала финансового года. Составленный и согласованный проект федерального бюджета РФ Правительство РФ до 1 сентября вносит на рассмотрение в Государственную Думу. Вместе с ним направляется ряд документов, отражающих прогнозы социально-экономического развития страны на предстоящий период, направления бюджетной и налоговой политики, федеральные целевые ...

0 комментариев