Навигация

Упрощенная система налогообложения

35626

знаков

1

таблица

0

изображений

2. Упрощенная система налогообложения

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили 15 млн. рублей.

3. Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

13) организации, в которых доля участия других организаций составляет более 25 процентов;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей;

16) бюджетные учреждения;

17) иностранные организации.

Применение упрощенной системы налогообложения предусматривает замену уплаты: налога на доход физических лиц (от занятия предпринимательской деятельностью); налога на имущество (используемого в предпринимательской деятельности); начисления во внебюджетные фонды (с доходов от предпринимательства и с выплат работникам),. Индивидуальные предприниматели, применяющие упрощенную систему налогообложения не признаются плательщиками НДС кроме уплаты НДС при ввозе товаров на таможенную территорию РФ.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, уплачивают взносы на обязательное пенсионное страхование и прочие налоги в соответствии с общим режимом налогообложения.

Организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, обеспечивают порядок ведения кассовых операций, оформления первичных бухгалтерских документов с соблюдением законодательства о ведении бухгалтерского учета и отчетности, ведут книгу учета доходов и расходов, а также представляют статистическую отчетность.

Плательщиками единого налога по результатам хозяйственной деятельности являются организации и предприниматели, перешедшие на упрощенную систему налогообложения.

Объектом налогообложения могут быть:

- доходы;

- либо доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком.

При этом учитываются следующие доходы от предпринимательской деятельности:

- от реализации товаров (работ, услуг), имущества и имущественных прав;

- внереализационные.

Состав расходов определен НК РФ. В частности, к расходам, учитываемым при определении объекта налогообложения, относятся:

- расходы на приобретение основных средств и нематериальных активов;

- расходы на ремонт основных средств;

- арендные платежи;

- материальные расходы;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности;

- расходы на обязательное страхование работников и имущества;

- суммы НДС по приобретаемым работам, услугам;

- суммы налогов и сборов, уплаченные в соответствии с законодательством;

- расходы по оплате стоимости товаров, приобретенных для реализации;

- прочие расходы.

Выбор объекта налогообложения в упрощенной системе осуществляется самим налогоплательщиком и не может меняться в течение всего срока применения упрощенной системы.

Налоговой базой признается либо денежное выражение доходов, либо денежное выражение доходов, уменьшенных на величину расходов (в зависимости от выбранного объекта налогообложения).

При определении даты получения доходов и осуществления расходов применяется кассовый метод, т.е. датой получения доходов признается день поступления средств на счета в банках (в кассу), получения имущества, работ, услуг и имущественных прав. Расходами налогоплательщика признаются затраты после их фактической оплаты.

Налоговым периодом считается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

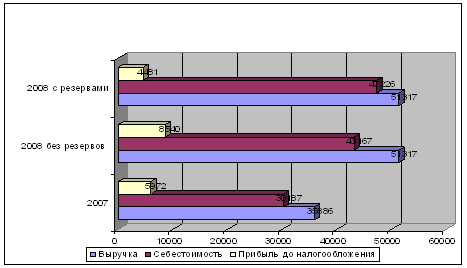

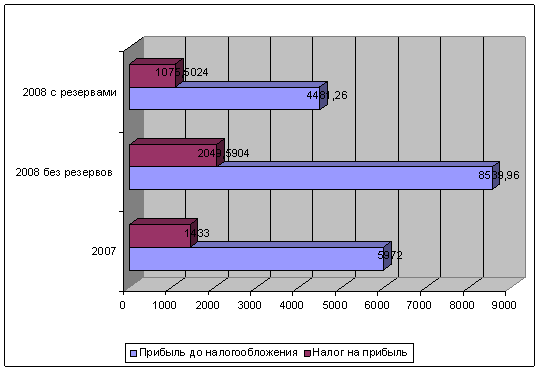

Ставки единого налога при упрощенной системе налогообложения установлены в размере:

Похожие работы

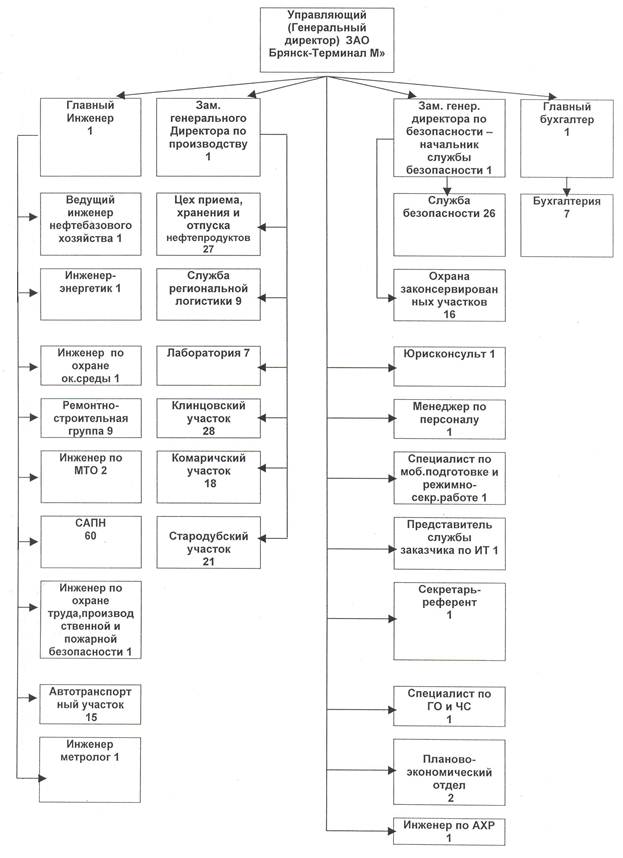

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... такой порядок, доводится до налогоплательщиков федеральным органом исполнительной власти, уполномоченным на это Правительством РФ. Глава 25 НК РФ не предусматривает льгот по налогу на прибыль организаций. Налогоплательщики могут определять облагаемую прибыль одним из двух способов: по методу начислений или по кассовому методу. Но для многих организаций свобода выбора не предусмотрена. Метод ...

... дней со дня окончания истекшего отчетного периода. В этот же срок надо представить и налоговую декларацию. 2. ОБЪЕМ И СТРУКТУРА НАЛОГОВОЙ ДЕКЛАРАЦИИ Форма налоговой декларации по налогу на прибыль организаций утверждена Приказом Минфина России от 07.02.2006 N 24н. Этим же Приказом определен Порядок заполнения декларации. В состав налоговой декларации по налогу на прибыль организаций ...

0 комментариев