Навигация

2.2 Аналіз прибутковості

Кінцевий результат роботи підприємства оцінюється рівнем ефективності його господарської діяльності: загальним обсягом одержаного прибутку та в розрахунку на одиницю ресурсів. Прибуток та відносний показник прибутку — рентабельність — є основними показниками ефективності роботи підприємства, які характеризують інтенсивність господарювання. Життєдіяльність підприємства багато в чому залежить саме від того, якою мірою забезпечена фінансова віддача ресурсів та наскільки досягається рівень прибутковості в процесі формування витрат. Співвідносити витрати і доходи є головне завдання кожного учасника господарської діяльності.

Водночас, абсолютна сума прибутку не характеризує рівень ефективності господарської діяльності. Щоб зробити висновок про рівень ефективності господарювання, отриманий прибуток необхідно порівняти з понесеними витратами або активами, які забезпечують підприємницьку діяльність.

Рентабельність — це відносний показник, тобто рівень прибутковості що вимірюється у відсотках.

Р= П : В (А, К) х 100 (2.1)

де Р — рентабельність, %;

П — прибуток;

В (А, К) — витрати (активи, ресурси, капітал).

Показник рентабельності показує, скільки копійок прибутку одержує підприємство при понесених витратах (вкладених активах, ресурсах) в його господарську діяльність у розмірі 1 гривні.

Прибуток підприємства для розрахунку показників ефективності його господарської діяльності може визначатися за величиною:

а) чистого прибутку — прибуток, що залишається підприємству для самостійного використання його власниками (Ф. 2 ряд. 220 або 225).

б) створеного прибутку — прибуток без урахування витрат на виплату податків та процентів за кредит [Ф. 2 (ряд. 170 або 175) + ряд. 200 — ряд. 205 + ряд. 140];

в) прибутку за наслідками господарської (звичайної та надзвичайної) діяльності (Ф. 2 ряд. 170 або 175 + ряд. 200 — ряд. 205).

При аналізі ефективності господарської діяльності за показниками фінансової звітності ставлять такі основні завдання: вивчити обсяг і структуру абсолютної величини чистого прибутку підприємства; визначити показники відносної прибутковості або рентабельності, котрі можна поділити на дві групи: показники прибутковості вкладених коштів (ресурсів) у підприємницьку діяльність (активи підприємства) та прибутковості понесених підприємством витрат в процесі господарювання. Дослідження цих показників разом дає змогу комплексно оцінити ефективність господарської діяльності підприємства.

Абсолютний показник, який найповніше характеризує ефективність роботи підприємства для власника, — це сума чистого прибутку (прибуток-нетто), який визначається як різниця між фінансовим результатом від звичайної та надзвичайної діяльності та податком на прибуток, який зменшує створений прибуток.

Проте, прибуток підприємства хоч і є результатом господарювання, сам по собі не характеризує міру ефективності роботи та ступінь використання майна. Тому, для більш повної оцінки роботи підприємства, застосовують відносні показники прибутковості — рентабельність.

Показники прибутковості господарської діяльності можна визначати на підставі даних прибутку-брутто. У цьому випадку вони будуть характеризувати ефективність господарювання прибутком, який залишається власнику, враховуючи діючу систему оподаткування в тій частині, джерелом покриття якої є прибуток.

Для оцінки ефективності господарської діяльності підприємства, насамперед, розраховують співвідношення за показниками чистий дохід, собівартість реалізованої продукції та валовий прибуток.

Коефіцієнти співвідношень між валовим прибутком і собівартістю реалізованої продукції та чистим доходом характеризують відповідно валову рентабельність виробничих витрат та чистого доходу (виручки).

Основним показником, який характеризує валовий прибуток, є валова рентабельність. Цей показник визначає рівень, на який підприємство може збільшити операційний прибуток шляхом зниження адміністративних витрат і витрат на збут. Якщо, наприклад, валова рентабельність складає 50 %, то можна зробити висновок., що ціна реалізації в два рази більша, ніж виробнича собівартість. В процесі аналізу слід розраховувати валовий прибуток на одиницю реалізованої продукції (товарів, робіт, послуг) в асортименті її продажу.

Прибутковість господарської діяльності характеризується загальним показником рентабельності, який визначається як відношення прибутку-брутто або чистого прибутку до всіх витрат, що брали участь у створенні нього прибутку. Цей показник свідчить, яка сума прибутку створюється на підприємстві в розрахунку на одну гривню витрат, здійснених для одержання прибутку.

Рентабельність витрат основної діяльності визначається як відношення прибутку, одержаного від продажу об’єктів підприємницької діяльності до виробничої собівартості, а також адміністративних витрат та витрат на збут. Цей показник розкриває взаємозв’язок чистого доходу, прибутку та собівартості проданої продукції і показує розмір прибутку, одержаного підприємством в розрахунку на одну гривню витрат, вкладених у формування собівартості.

Рентабельність іншої операційної діяльності та операційної діяльності в цілому, а також звичайної діяльності характеризується розміром прибутку, що одержує підприємство на 1 грн. здійснених витрат в процесі відповідної діяльності.

Чиста рентабельність виручки показує, скільки. прибутку надходить підприємству в кожній гривні від продажу продукції, товарів, робіт, послуг. Цей показник, як правило, характеризує прибутковість торгівельної діяльності, в той же час його доцільно використовувати і при аналізі виробничих підприємств. Його зростання може бути наслідком однієї з двох причин. По-перше, це може свідчити про зменшення витрат на виробництво і продаж або цін придбання ресурсів. По-друге, це може бути результатом зростання цін на продані товари, продукцію, роботи, послуги. Окремо розраховується рентабельність виручки від певних видів діяльності.

До показників прибутковості підприємства, відноситься рентабельність активів, яка характеризує величину одержаного прибутку в розрахунку на одну гривню активів підприємства, які постійно знаходяться на його балансі. Прибутковість всіх активів можна розглядати як показник ефективності управління підприємством.

Для характеристики прибутковості активів підприємства в цілому і частки, що належить власникам з врахуванням рівня оподаткування підприємницької діяльності показник рентабельності активів можна визначити на підставі прибутку-брутто і прибутку-нетто, тобто з тієї частини прибутку, яка залишається на підприємстві після всіх відрахувань до бюджету.

Крім того, рентабельність господарської діяльності підприємства можливо розрахувати за показниками створеного прибутку, тобто з урахуванням його величини до сплачених процентів за кредит.

Загальна економічна рентабельність характеризує ефективність господарської діяльності підприємства створеним прибутком і активами, які приймали участь у формуванні фінансовою результату.

Підприємство може мати корпоративні права — право власності на частку (пай) у статутному фонді (капіталі) іншої юридичної особи, включаючи права на управління, отримання відповідної частки прибутку такої юридичної особи, а також частку активів у разі її ліквідації По корпоративних правах підприємство повинно одержувати дивіденди - платіж який проводиться юридичною особою на користь власника корпоративних прав у зв’язку із розподілом частини прибутку. Рентабельність корпоративних прав показує ефективність і доцільність вкладення активів підприємства в господарську діяльність інших суб'єктів господарювання.

Кожне підприємство здійснює свою діяльність при участі позиченого капіталу. Ефект від залучення в господарську діяльність позиченого капіталу виникає в тих випадках, коли рентабельність активів підприємства вище кредитного процента (фінансових витрат по обслуговуванню зобов’язань).

Розрахунок показників рентабельності наведено у Додатку В.

Таким чином, при певних умовах підприємству вигідно використовувати позичені активи, оскільки при цьому підвищується рентабельність власного капіталу, а власники, тимчасово використовуючи позичені кошти, можуть швидше реалізовувати свої цілі.

Для того; щоб виключити ризик при використанні позичених активів, необхідно зробити прогноз щодо рентабельності активів підприємства та можливих фінансових витрат на обслуговування зобов'язань.

Похожие работы

ідвищити ефективність державного валютного контролю, а також персоніфікувати відповідальність державних службовців, здійснюючих контролюючі функції. Крім вищезазначених функцій в сфері валютного регулювання НБУ встановлює валютний (обмінний) курс на підставі результатів торгівлі валютними цінностями на міжбанковському валютному ринку України. Крім того НБУ міг встановлювати інші засоби ...

... підприємств: виробничих кооперативів, колективних сільськогосподарських підприємств та ін. Іншим інститутом господарського законодавства є група нормативних актів, які регулюють правове становище та юридичну відповідальність об'єднань підприємств: асоціацій, корпорацій, концернів, консорціумів тощо. Загальний порядок створення і державної реєстрації об'єднань підприємств регулюється Законом «Про ...

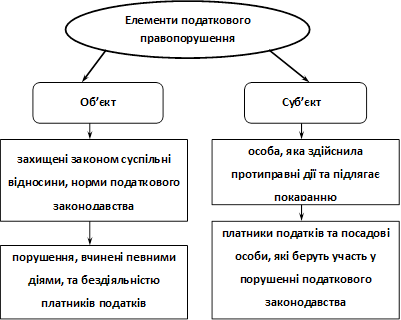

... видворення за межі України іноземців і осіб без громадянства за вчинення адміністративних правопорушень, які грубо порушують правопорядок. Таким чином, за порушення податкового законодавства діючим законодавством України передбачена кримінальна, фінансова та адміністративна відповідальність. Особливістю відповідальності за порушення податкового законодавства є її компенсаційно-каральний характер ...

... чіткої визначеності щодо прав власності на фінансові ресурси і встановлення оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. 2. Принцип самоокупності означає, що фінансова діяльність підприємства засновується на такому вкладанні коштів, яке обов'язково має окупитись. 3. Прибутковість означає, що отримані доходи мають не тільки покрити проведені витрати, а ...

0 комментариев