Навигация

Регулирование бюджетных потоков

52295

знаков

0

таблиц

0

изображений

1.3 Регулирование бюджетных потоков

Федеральный бюджет является вершиной бюджетной пирамиды. Он главный регулятор восходящих и нисходящих денежных потоков. Можно выделить два мощных нисходящих денежных потока: обеспечивающий финансирование предприятий и учреждений федеральной собственности, социальные программы, управление, оборону и т.п.; поток, поступающий в бюджеты субъектов Федерации в целях формирования их доходной базы. Разграничение их принципиально важно для эффективного управления централизованными финансовыми ресурсами и преодоления структурного кризиса в экономике России.

Денежный поток, направляемый в предприятия и учреждения федеральной собственности, зависит от масштабов этой собственности и темпов ее приватизации, рентабельности производства, накопления капитала, потребности в инвестициях. Минимизация его может отрицательно сказаться на будущих прибылях и приоритетах развития российской экономики, научных достижениях и интеграции в мировое экономическое сообщество. Тем не менее необходима оптимизация такого потока путем стимулирования накоплений и инвестиционной активности субъектов предпринимательской деятельности. Весьма важным представляется разработка порядка, при котором выделение средств из федерального бюджета на безвозмездной основе на строительство, техническое перевооружение и реконструкцию предприятий и организаций предусматривает увеличение (оформление) доли федеральной собственности на таких предприятиях и в организациях путем получения дополнительного пакета акций, подлежащего в дальнейшем обязательной продаже. Это, по сути, приравнивает бюджетные ассигнования к широко распространенному способу инвестирования частного капитала, сопровождающемуся соответствующим увеличением размеров уставного капитала и изменениями в составе собственников коммерческих организаций. Денежный поток, обеспечивающий поступление финансовых ресурсов из федерального бюджета в бюджеты субъектов Федерации (без учета регулирующих налогов), должен быть обусловлен только необходимостью развития социальной сферы и финансирования целевых и долговременных программ, имеющих как региональное, так и общегосударственное значение. Аналогично должны строиться взаимоотношения между бюджетами субъектов федерации и местными бюджетами, но с существенной оговоркой: местные бюджеты не должны иметь дефицит по статьям текущих расходов. Самые негативные последствия связаны с несвоевременным выполнением обязательств перед бюджетом налогоплательщикам. Это имеет эффект блокировки бюджетных потоков. Рост дебиторской задолженности бюджетов всех уровней приводит к соответствующему росту кредиторской задолженности перед получателями бюджетных средств. Все факты оседания в денежном обороте предпринимательского сектора экономики средств, предназначенных для уплаты в бюджет, означают построение пирамид из неплатежеспособных предприятий. Рост бюджетной дебиторской задолженности ведет к наращиванию государственного долга. В странах с рыночной экономикой несбалансированность доходной и расходной частей бюджета явление обычное. Связано это с тем, что существует рынок капиталов, на котором бюджет может выступить в роли заемщика и гаранта по привлекаемым денежным средствам. Но рынок капиталов функционирует по своим внутренним законам, один из которых – прибыльное размещение средств инвесторами и кредиторами. Таким образом, становясь участником рынка капиталов, бюджет подчиняется рыночным законам и способен оплатить стоимость привлекаемых ресурсов.

В процессе бюджетного регулирования появляются дополнительные нисходящий и восходящий денежные потоки. Возникает альтернатива в решении вопроса о том, какой из методов их регулирования более предпочтителен в складывающейся экономической ситуации, какой подход может быть реализован безусловно и с наименьшими потерями в будущем. Следствие функционирования дополнительного восходящего бюджетного потока – государственный долг, обслуживание которого становится частью дополнительного нисходящего бюджетного потока.

бюджет финансовый страхование

1.4 Методы бюджетного финансирования

В самом широком понимании существует два метода мобилизации средств в бюджет и выделения средств из него: безвозвратный и возвратный. Безвозвратный метод мобилизации средств предполагает использование налогового принципа взаимоотношений между субъектами предпринимательства и бюджетом; безвозвратный метод выделения средств из бюджета – это трансферты, не вызывающие и не погашающие встречных финансовых требований. Возвратный метод мобилизации средств в бюджет – это займы на внутреннем и внешнем рынке капиталов, стоимость которых определяется как средняя доходность размещения ресурсов на различных сегментах этого рынка. Возвратный метод выделения средств из бюджета – это бюджетные ссуды, проценты по которым привязаны к учетной ставке Центрального банка РФ.

Типичным для бюджета является безвозвратная мобилизация и выделение средств, так как возвратный метод ставит доходы бюджета в зависимость от погашения задолженности и стоимости долга. Возвратный метод мобилизации средств обусловлен финансированием бюджетного дефицита, а выделение бюджетных ссуд – необходимостью пополнения оборотных средств предприятий и осуществления эффективных капитальных вложений. Возвратный метод мобилизации и выделения средств значительно увеличивает объемы бюджетных потоков. В большой мере он подвержен влиянию политического фактора, определяющего конкретную величину бюджетного дефицита, методы его финансирования и влияющего на значительное увеличение размеров бюджетных потоков. При высоком уровне субъективизма в подходе к определению размера превышения расходов над доходами происходит постепенное увеличение государственного долга, на обслуживание которого отвлекается все больший объем бюджетных средств. Вполне вероятно достижение в определенный момент времени критического значения показателя государственного долга, означающего невозможность формирования бюджета за счет привлечения капитала на платной и возвратной основе. Наращивание государственного долга отражает неспособность политиков эффективно управлять централизованными финансовыми ресурсами, мобилизация которых обеспечивается на безвозвратной основе.

Существует необходимость выявления зависимости между планированием бюджетного дефицита и крупными капитальными вложениями в развитие экономики. Бюджетный дефицит в современных условиях свидетельствует главным образом о неудовлетворительном управлении государственной и муниципальной собственностью, так как объемы финансирования экономически эффективных производственных программ необоснованно снижаются. Если превышение темпов роста расходов бюджета над темпами роста доходов вызвано инвестированием централизованных финансовых ресурсов в производственную сферу, то происходит одновременно их накопление и последующая капитализация. Когда же речь идет о непроизводительном использовании финансовых ресурсов, общество должно ориентироваться на реальный рост производительности труда и связанный с ним предельно возможный в сложившейся ситуации рост благосостояния населения и домашних хозяйств. С этим связана проблема повышения уровня оплаты труда в государственном секторе экономики.

Наличие государственного долга имеет реальные негативные последствия.

1. Погашение внутреннего долга путем выплаты процентов населению увеличивает неравенство в доходах разных социальных групп, поскольку значительная часть государственных обязательств сконцентрирована у наиболее состоятельной части населения. Следовательно те, кто обладают государственными ценными бумагами, при их погашении станут еще богаче.

2. Повышение налогов с целью выплаты процентов по государственному долгу или их снижение может подорвать действие экономических стимулов развития производства.

3. Отрицательно сказывается на экономике ситуация, когда правительство вынуждено брать займы на рынке капиталов для уплаты процентов по государственному долгу, т.к. это обстоятельство приводит к сокращению капиталовложений внутри страны.

4. Наличие государственного долга создает психологическое напряжение в стране, порождая неуверенность в деловой активности экономики в целом каждого гражданина в отдельности.

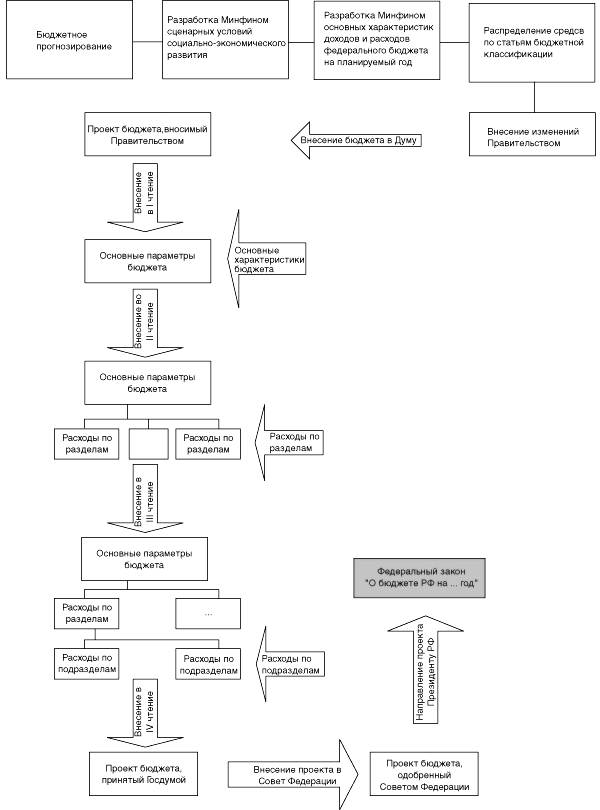

1.5 Порядок утверждения бюджета

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности – все это представляет собой единый бюджетный процесс. Весь бюджетный процесс регламентируется законом, в котором предусмотрен порядок составления, рассмотрения, утверждения и исполнения бюджета. В этом процессе важное место занимает бюджетное регулирование, которое означает перераспределение денежно-финансовых ресурсов между различными бюджетами. В соответствии с законом президент должен заблаговременно, задолго до начала финансового года принять решение о начале работы над составлением проекта бюджета, составить бюджетное послание парламенту. Для этого составляется прогноз социально-экономического развития страны, определяется сводный баланс имеющихся финансовых ресурсов и определяются основные направления бюджетной политики. Все это дает основание рассчитать контрольные цифры проекта бюджета на следующий бюджетный год. В Российской Федерации бюджетный год начинается 1 января и заканчивается 31 декабря. Когда проект бюджета составлен, он рассматривается президентом, который направляет его в парламент для обсуждения и утверждения. В ходе процесса составления и рассмотрения бюджета в него обычно вносится множество изменений и дополнений. В утвержденном бюджете должны быть указаны суммы верхнего предела объема ассигнований бюджета на текущие расходы и на бюджет развития. Дело в том, что если возникает бюджетный дефицит, то прежде всего должны быть обеспечены соответствующими доходами текущие расходы, а бюджет развития, который связан с направлением средств на увеличение объемов производства, на расширение строительства, должен ограничиваться теми суммами, которые первоначально были утверждены при рассмотрении бюджета. В утвержденном бюджете также должны определяться пределы несбалансированной части бюджета, излишек или дефицит, причем эти суммы определяются как в абсолютных величинах, так и в процентах от прогнозируемых доходов.

Закон о федеральном (республиканском) бюджете после утверждения парламентом подписывается президентом. В то же время, в случае несогласия президента с версией бюджета, представленной парламентом, он может отклонить ее, то есть наложить вето. Пока окончательно бюджет не принят и вето не отменено, правительство имеет право использовать ежемесячно бюджетные ассигнования по спорным статьям в размере 1 / 12 части их величины в предшествующем году. Контроль за состоянием и ходом выполнения республиканского бюджета осуществляется контрольно-счетной палатой при парламенте, которая в своей деятельности не зависима ни от парламента, ни от аппарата президента. Финансовые органы контролируют исполнение бюджета. В случаях превышения предельного уровня дефицита и значительного снижения поступления доходных источников вводится механизм секвестра расходов. Секвестр означает, что необходимо произвести пропорциональное снижение расходов на 5,10,15% и т.д. ежемесячно по всем статьям бюджета в течение оставшегося времени всего финансового года. Секвестру не подлежат так называемые защищенные статьи – это расходы на заработную плату, стипендии, медикаменты, питание и т.д. При чрезвычайных обстоятельствах в стране может вводиться чрезвычайный бюджетный режим расходования средств. Введение чрезвычайных мер предусматривается принятием специального закона.

Похожие работы

... по отчету. Государственная Дума рассматривает отчет об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счетной палаты РФ. При рассмотрении отчета об исполнении федерального бюджета Государственная Дума заслушивает: доклад руководителя Федерального казначейства и министра финансов об исполнении федерального бюджета, а также доклад Генерального прокурора РФ о ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , предотвращая тем самым инфляцию, в то время как дефициты местных бюджетов связаны с низким качеством бюджетного процесса в регионах. РАЗДЕЛ 2. АНАЛИЗ ФОРМИРОВАНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТА РФ НА СОВРЕМЕННОМ ЭТАПЕ 2.1 Анализ основных параметров бюджета РФ За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу ...

... политики государства. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика. Как показал анализ исполнения бюджета Алтайского края по доходам и расходам, основная цель политики края в области расходов за последние два года заключалась в обеспечении ...

0 комментариев