Навигация

Анализ динамики и структуры источников финансирования

18696

знаков

15

таблиц

4

изображения

По дисциплине: Анализ финансовой отчетности

Тема: Анализ динамики и структуры источников финансирования

Оглавление

Введение

1. Формирование капитала предприятия

1.1 Анализ состава и структуры источников формирования капитала предприятия

1.2 Собственные источники финансирования

1.3 Заемные источники финансирования

2. Задача

3. Задача

Заключение

Литература

Введение

Причины увеличения (уменьшения) имущества предприятия устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств, характеристика которых отражена в пассиве бухгалтерского баланса.

В мировой практике считается целесообразным приобретать оборотные материальные средства за счет краткосрочных кредитов, так как оборотные средства должны приносить больший доход, чем плата за кредит. Получив заемные средства под меньший процент, чем рентабельность предприятия, можно повысить доходность собственного капитала. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

К собственным источникам относятся уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (убыток). Собственные средства пополняются за счет внутренних источников (чистая прибыль, амортизационные отчисления, фонд переоценки имущества, прочие источники) и внешних источников (выпуск акций, безвозмездная финансовая помощь, прочие внешние источники).

К заемным средствам относятся долгосрочные и краткосрочные обязательства организации:

- долгосрочные кредиты и займы;

- краткосрочные кредиты и займы;

- средства кредиторской задолженности.

1. Формирование капитала предприятия

1.1 Анализ состава и структуры источников формирования капитала предприятия

капитал финансирование кредит

Капитал организации – это источник финансирования финансово- хозяйственной деятельности. Величина совокупного капитала отражается в пассиве баланса. Совокупный капитал состоит из собственного и заемного. В форме №3 «Отчет об изменениях капитала» отражается информация о состоянии и движении собственного капитала организации. А в форме №5 «Приложение к бухгалтерскому балансу» есть информация о состоянии и движении заемного капитала.

Таблица 1. Хозяйственные средства предприятия

| Хозяйственные средства предприятия | |||

| Основные | Оборотные | ||

| Источники формирования (финансирования) | |||

| Собственный капитал | Привлеченный капитал | ||

| Уставной капитал Добавочный капитал | Долгосрочные заемные средства | Краткосрочные заемные средства | |

| Резервный капитал Резервные фонды Фонды накопления Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления | Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов | Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность | |

| Долгосрочный капитал | Краткосрочный капитал | ||

Для анализа структуры и динамики источников капитала составляется следующая таблица:

Таблица 2.Анализ динамики и структуры источников капитала

| Источник капитала | Сумма, тыс. руб. | Структура капитала % | ||||

| Начало года | Конец года | Изменение | Начало года | Конец года | Изменение | |

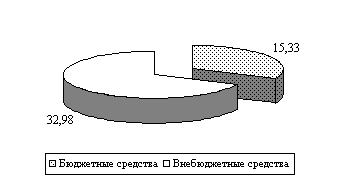

| Собственный | 324 | 166 | -158 | 3,2 | 5,1 | 1,9 |

| Заемный | 9792 | 3082 | -6710 | 96,8 | 94,9 | -1,9 |

| Итого | 10104 | 3248 | 6868 | 100 | 100 | - |

На предприятии за отчетный год уменьшилась сумма и собственного (с 324 тыс. руб. до 166 тыс. руб.) и заемного капитала (с 9792 тыс. руб. до 3082 тыс. руб.). Однако надо отметить, что в его структуре доля собственных источников средств увеличилась на 1,9 %, а заемных, соответственно снизилась, что свидетельствует о снижении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов.

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели: рентабельность собственного капитала (Rск),экономическая рентабельность (Rэ),финансовый рычаг (коэффициент капитализации, (U1).

Вышеперечисленные показатели исчисляются по следующим формулам:

U1=![]() ; Rск=

; Rск=![]() ; Rэ=

; Rэ=![]()

Показатель рентабельности собственного капитала (Rск),

![]()

В качестве критерия оптимизации обобщающего показателя, можно использовать соотношение «рентабельность - финансовый риск»

![]() Рентабельность собственного капитала/Уровень финансового риска

Рентабельность собственного капитала/Уровень финансового риска

РР=![]()

Срок окупаемости (СоК), характеризует скорость возврата вложенного капитала, рассчитывается по формуле:

![]()

Похожие работы

... данного учреждения являются ФОМС и бюджетные средства, за счет которых данное учреждение функционирует и предоставляет населению необходимый объем медицинской помощи. 2.2 Анализ платежеспособности предприятия 2.2.1 Анализ состава и структуры валюты баланса Финансовая устойчивость организации определяется структурой ее баланса, достаточностью сформированных резервов, надежностью их ...

... структуры собственного и заемного капитала, а также эффективней использовать имеющийся капитал с целью увеличения рентабельности. Эффект финансового рычага можно рассчитывать не только в целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным, краткосрочным кредитам банка, лизингу, беспроцентным заемным ресурсам и т.д.). Тогда в вышеприведенную формулу нужно подставлять не ...

... невозможно добиться финансовой устойчивости страны, какие бы прогрессивные финансовые меры при этом не применялись. 3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. ...

... расходы на поддержание своего экономического потенциала. Как было показано выше, каждый источник средств имеет свою стоимость как сумму расходов по обеспечению данного источника. 2. АНАЛИЗ ЦЕНЫ И СТРУКТУРЫ КАПИТАЛА ЗАО «ТЕРМОТРОН - ЗАВОД» 2.1 Организационно-правовая и экономическая характеристика ЗАО «Термотрон – завод» Акционерное общество «Термотрон – завод» является закрытым ...

0 комментариев