Навигация

Международные стандарты финансовой отчетности в системе бухгалтерского учета. Составление отчета о прибылях и убытках

29954

знака

1

таблица

0

изображений

План

1. Вопрос 10. Роль и значение международных стандартов финансовой отчетности в системе бухгалтерского учета, их сущность. Переход к использованию МСУ – важнейший фактор продолжения реформы бухгалтерского учета в России

2. Вопрос 24. Содержание и порядок составления бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, предусмотренных нормативными актами, пояснительной записки

3. Практическое задание

Список использованной литературы

1. Вопрос 10. Роль и значение международных стандартов финансовой отчетности в системе бухгалтерского учета, их сущность. Переход к использованию МСУ – важнейший фактор продолжения реформы бухгалтерского учета в России

Переход на международные стандарты финансовой отчетности может повлечь за собой как положительные, так и отрицательные последствия для компаний. Среди положительных аспектов - повышение прозрачности, улучшение сопоставимости показателей и, как следствие, увеличение возможностей для анализа их деятельности и облегчение доступа к международным рынкам капитала.

Однако сама по себе отчетность не гарантирует притока инвестиций. Кроме того, например, величина чистой прибыли согласно международным стандартам может быть значительно ниже, чем по российскому учету. К тому же переход на МСФО потребует от компании дополнительных трудовых и финансовых затрат, а оценить положительные экономические последствия от нововведения на первоначальном этапе будет довольно трудно.

Отчетность по МСФО можно условно разделить на три группы:

1. Работающие с зарубежными партнерами. Если компания активно сотрудничает с зарубежными партнерами, то отчетность, составленная на понятном им языке, была бы большим плюсом.

2. Нуждающиеся в кредитных ресурсах. Одним из основных препятствий для роста российских компаний сегодня является нехватка капитала. Поэтому сейчас особенно привлекательны западные рынки капитала с относительно более низкими процентными ставками и наличием долгосрочных кредитов. К данной категории относятся прежде всего капиталоемкие предприятия, принадлежащие к наиболее динамично развивающимся отраслям (лизинговые, торговые, промышленные компании).

3. Имеющие развитую систему корпоративной культуры.

Факторы, препятствующие массовому переходу на МСФО.

1. Нехватка квалифицированного персонала.

В настоящее время на рынке труда недостаточно специалистов по МСФО, поэтому немногие российские предприятия готовят международную отчетность самостоятельно, а в основном обращаются к консалтинговым и аудиторским компаниям.

2. Отсутствие прозрачности.

Отчетность по МСФО должна быть прозрачной, в частности раскрывать информацию о холдинговых структурах и реальных владельцах бизнеса. Многие российские компании и их собственники к этому не готовы.

3. Высокие затраты.

Наиболее существенными затратами на подготовку отчетности по МСФО являются расходы на наем и обучение персонала, а также на консультационные и аудиторские услуги. Зарплаты специалистов, знающих МСФО и имеющих сертификаты, подтверждающие эти знания, гораздо выше, чем у прочих финансовых специалистов. Обычно затраты наиболее высоки при переходе на МСФО, но после внедрения системы международного учета они снизятся.

Способы подготовки отчетности по МСФО

Существует два основных способа подготовки отчетности по международным стандартам:

- трансформация данных российского учета в соответствии с МСФО;

- параллельное ведение бухгалтерского учета по российским и международным стандартам.

Трансформация представляет собой «перевод» российской финансовой отчетности в международную путем корректировки отдельных показателей (способы получения которых по российским стандартам отличаются от МСФО). Обычно при применении этого способа предприятия несут меньшие материальные и временные затраты. Часто он также рассматривается в качестве временной меры при переходе на параллельный учет по международным стандартам.

Параллельное ведение учета по международным стандартам заключается в отражении в учете по МСФО каждой хозяйственной операции. Для крупного предприятия это технически невозможно без внедрения дорогостоящей системы автоматизации. Сложные интегрированные системы учета предъявляют существенные требования к формализации и унификации бизнес-процессов на предприятии, что также приводит к перестройке самой системы бухгалтерского учета.

Выбор способа составления отчетности по МСФО обычно обусловлен предполагаемыми затратами и целью внедрения международных стандартов в компании. Чем шире собирается руководство использовать информацию, подготовленную на основе МСФО (например, для целей управленческого учета и бюджетирования), тем чаще компании выбирают параллельное ведение учета. Такой способ, по мнению автора, эффективнее, поскольку позволяет компании строить систему внутренней отчетности на тех же принципах, что и внешней.

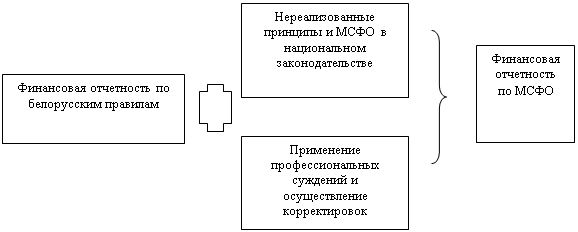

Процесс перехода на МСФО достаточно длительный и дорогой. Это отдельный проект компании, в который должны быть вовлечены не только бухгалтеры и финансисты, но и сотрудники других подразделений. В самом начале проекта необходимо выбрать метод, согласно которому компания будет вести учет по МСФО (трансформация или параллельный учет). От выбранного метода зависит вся дальнейшая работа по переходу на МСФО.

Основные этапы перехода на составление финансовой отчетности по МСФО.

Процесс перехода на составление отчетности по МСФО достаточно сложен, поэтому Комитет по МСФО разработал стандарт IFRS 1 «Первое применение МСФО», который вступил в силу с 1 января 2004 года. Он является обязательным к применению всеми компаниями, которые впервые составляют финансовую отчетность в соответствии с МСФО, и содержит четкий алгоритм подготовки такой отчетности.

Для приведения показателей российской отчетности в соответствие с МСФО можно выделить основные подготовительные этапы.

Этап 1. Определение отчетной даты и даты перехода

При составлении первой отчетности по МСФО необходимо четко различать дату перехода (начало первого отчетного периода) на МСФО и отчетную дату (окончание первого отчетного периода). Еще одним требованием МСФО является необходимость представления сопоставимых данных хотя бы за один предыдущий период. Например, компания составляет свою первую отчетность по МСФО на 31 декабря 2005 года (отчетная дата). Отправная точка, с которой компания начинает применение МСФО, должна быть минимум на два года раньше отчетной даты для соблюдения принципа сопоставимости данных. В нашем случае это 1 января 2004 года, то есть дата вступительного баланса (дата перехода на МСФО), на которую определяются вступительные балансовые остатки по МСФО (см. этап 3).

Существует обязательное требование соответствия первой полной финансовой отчетности, включающей сравнительные данные, всем стандартам, действующим на отчетную дату. Однако не все стандарты, которые применялись в 2004 году, совпадают с теми, которые действовали в 2005 году. С целью решения данной проблемы Комитет по МСФО выпустил фиксированный перечень новых стандартов, которые вступают в силу с 1 января 2005 года и должны применяться ко всем периодам, представленным на 31 декабря 2005 года1.

Этап 2. Формирование учетной политики в соответствии с МСФО

Компания должна составить и утвердить новую учетную политику2, соответствующую МСФО, которая будет действовать на отчетную дату. При этом нужно учитывать, что принятая учетная политика должна применяться ко всем отчетным периодам, отраженным в отчетности.

Ошибки при создании учетной политики и выборе методов и принципов ведения учета могут обойтись компании очень дорого, так как внесение изменений в учетную политику по МСФО возможно в очень редких случаях. Как результат, компания будет вынуждена использовать тот метод, который прописан в ее учетной политике. Хотя, возможно, альтернативный вариант данного метода учета смог бы представить финансовый результат компании в более привлекательном виде.

Этап 3. Определение статей активов и обязательств по МСФО

После утверждения учетной политики компания должна проанализировать все имеющиеся у нее активы и обязательства на дату перехода на МСФО на предмет их признания или списания в соответствии с МСФО. При этом актив или обязательство могут быть приняты к учету по МСФО, даже если они и не отражаются в учете по российским стандартам, и наоборот. В частности, компания может не признавать в соответствии с РСБУ определенные отложенные налоговые активы или обязательства, которые будут признаваться по МСФО, например отложенные налоги по переоценке основных средств. Или же в соответствии с российскими правилами учета компания создала резерв предстоящих расходов на ремонт основных средств, который не будет признаваться согласно МСФО.

Этап 4. Оценка активов и обязательств по МСФО

Следующий этап заключается в оценке признанных активов и обязательств для целей МСФО. Как и в случае с признанием, существуют различия в оценке активов и обязательств между РСБУ и МСФО. Они могут быть связаны как с разным составом капитализируемых статей, так и с различной оценкой будущих денежных потоков, формирующих балансовую оценку активов или обязательств. Например, по МСФО объекты основных средств, находящиеся в лизинге, отражаются по дисконтированной стоимости арендных платежей, а согласно РСБУ - по номинальной величине лизинговых платежей.

Разница подходов к формированию балансовой стоимости объектов учета может привести к практическим трудностям в их применении. Например, при оценке первоначальной стоимости основных средств, включаемых во вступительный баланс в соответствии с МСФО, могут возникнуть проблемы из-за отсутствия информации о стоимости их приобретения.

В подобной ситуации МСФО (IFRS) 1 предлагает следующий выход: компания может включить основные средства во вступительный баланс по их справедливой стоимости3 на дату перехода на МСФО, которая будет считаться их «условно первоначальной» стоимостью. Этот подход также выгоден для тех компаний, которые хотели бы увеличить стоимость своих активов на дату перехода на МСФО. Применение этого метода совершенно не означает, что в будущем компания обязана на регулярной основе производить переоценку своих основных средств, как это требуется, если компания выбирает для последующего учета основных средств модель отражения по переоцененной стоимости. Аналогичным образом в российском учете результаты переоценки не отражаются в налоговом учете.

Этап 5. Корректировка величины капитала и резервов

После того как компания пройдет перечисленные выше этапы, величина ее чистых активов может отличаться от величины капиталов и резервов, сформированных в соответствии с российским законодательством. Согласно МСФО (IFRS) 1 эту разницу нужно отражать в составе нераспределенной прибыли.

Несмотря на то что описанные выше этапы составления отчетности по МСФО кажутся очевидными, каждый из них связан с определенными трудностями. Успешное их преодоление в немалой степени зависит от того, насколько хорошо руководители компании понимают, что переход на МСФО затрагивает не только бухгалтерию предприятия, но и многие бизнес-процессы, в первую очередь связанные с процессом управления предприятием в целом. Поэтому мало просто пожелать вписаться в международную систему отчетности, необходимо рассматривать переход на МСФО как сложный проект, требующий контроля и координации со стороны высшего руководства в течение всего срока его осуществления.

1) Пересчет всех данных учета за два предшествующих года в соответствии с МСФО вызывает у компаний значительные трудности, поэтому на практике многие из них нарушают данное требование. Они используют промежуточный вариант по МСФО (IAS) 34 «Промежуточная финансовая отчетность», когда первая опубликованная отчетность носит предварительный характер. В ее состав включается только бухгалтерский баланс на дату перехода на МСФО (то есть на отчетную дату) или показатели за один год, но без сопоставимых данных за предыдущий период.

2) Поскольку некоторые принципы составления отчетности и оценки активов и обязательств по МСФО и РСБУ отличаются, то применять одну и ту же учетную политику для этих целей нельзя. Учетная политика для целей МСФО применяется только к отчетности, составленной по международным стандартам.

3) Справедливая стоимость - сумма, на которую может быть обменен актив или по которой обязательство может быть погашено при сделке между независимыми осведомленными сторонами на открытом рынке.

отчет прибыль убыток бухгалтерский

2. Вопрос 24. Содержание и порядок составления бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, предусмотренных нормативными актами, пояснительной записки

Бухгалтерский баланс.

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с порядком заполнения Формы-1, бухгалтерский баланс предприятия заполняется в тыс. рублей. Округления производятся по каждой строке, т.е. сначала просчитывается сумма соответствующих остатков по счетам, а потом происходит деление на 1000. В результате округлений возможны расхождения между данными актива-пассива баланса на 1-2 тыс. рублей.

Дата составления бухгалтерского баланс предприятия равна дате, следующей за последней датой периода, указанного в Сведениях об организации. Программа БухСофт6 Предприятие обеспечит автоматическое заполнение и анализ бухгалтерского баланса.

Отчет о прибылях и убытках

Форма и порядок заполнения отчета о прибылях и убытках (форма № 2) утверждены приказом Минфина от 22 июля 2003 г. № 67н. В этом документе фирма показывает свои доходы и расходы на основании данных бухгалтерского учета. Доходы отражаются в учете согласно нормам ПБУ 9/99 «Доходы организации». Правила бухгалтерского учета расходов установлены ПБУ 10/99 «Расходы организации». Кроме того, в отчете о прибылях и убытках показывают отложенные налоговые активы, отложенные налоговые обязательства и сумму уплаченного налога на прибыль (ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Доходы и расходы по обычным видам деятельности

Доходами по обычным видам деятельности признается выручка от продажи товаров (выполнения работ, оказания услуг). В бухгалтерском учете она отражается по кредиту субсчета 90-1 «Выручка». Прежде чем указать сумму выручки в форме № 2, из нее предварительно нужно вычесть НДС, акцизы и экспортные пошлины.

Расходами по обычным видам деятельности являются затраты, связанные с изготовлением товаров (работ, услуг), а также с их реализацией. Они отражаются по дебету субсчета 90-2 «Себестоимость продаж» в корреспонденции со счетами (20, 23, 41, 43 …).

Исходя из указанных сумм доходов и расходов определяется величина валовой прибыли или убытка. Для этого необходимо из выручки вычесть себестоимость. Сумму убытка показывают в круглых скобках без знака минус.

Далее указывают сумму коммерческих и управленческих расходов. Коммерческие расходы учитываются по дебету счета 44 «Расходы на продажу». Для производственных фирм это затраты, связанные с реализацией продукции:

– транспортные расходы;

– стоимость погрузочно-разгрузочных работ;

– затраты на упаковку и тару;

– рекламные расходы.

К управленческим расходам относятся затраты на оплату труда административного персонала, оплата аудиторских и консультационных услуг, представительские расходы и т. д. Подобные затраты отражаются на счете 26 «Общехозяйственные расходы».

Если из величины валовой прибыли (убытка) отнять коммерческие и управленческие расходы, то получится показатель «Прибыль (убыток) от продаж». В бухучете эта сумма равна обороту по субсчету 90-9 «Прибыль/убыток от продаж» в корреспонденции со счетом 99 «Прибыли и убытки».

Прочие доходы и расходы

В данном разделе отчета о прибылях и убытках раскрываются обороты счета 91 «Прочие доходы и расходы». На этом счете отражаются полученные и выплаченные проценты, дивиденды, а также иные операционные и внереализационные доходы и расходы.

По строке «Проценты к получению» показывают проценты по облигациям, депозитам, за пользование денежными средствами, находящимися на банковских счетах организации.

В строке «Проценты к уплате» отражают проценты, которые фирма платит за временное пользование денежными средствами (кредитами, займами). Обратите внимание: здесь не указывают проценты по кредитам, привлеченным для покупки имущества, которые были начислены до принятия на учет этих активов. Подобные затраты увеличивают стоимость приобретенного имущества.

По строке «Доходы от участия в других организациях» следует отразить поступления, связанные с участием в уставных капиталах других фирм. Например, здесь показывают сумму полученных дивидендов.

Прочие операционные доходы фирма может получить в виде арендных платежей, от продажи основных средств и другого имущества и т. д. (п. 7 ПБУ 9/99). Связанные с получением таких доходов затраты будут считаться операционными расходами. Также к этой группе расходов относятся затраты на оплату банковских услуг.

В состав внереализационных доходов включаются полученные штрафы, пени, неустойки за нарушение контрагентом условий договора, безвозмездно полученное имущество, прибыль прошлых лет, выявленная в отчетном году, положительные курсовые разницы и т. д. (п. 8 ПБУ 9/99).

Согласно пункту 12 ПБУ 10/99 внереализационными расходами являются штрафы, пени, неустойки за нарушение фирмой условий договора, убытки прошлых лет, выявленные в отчетном году, отрицательные курсовые разницы и т. д.

После того как заполнены данные о прочих доходах и расходах, нужно рассчитать сумму прибыли (убытка) до налогообложения. Она рассчитывается следующим образом:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению – Проценты к уплате + Доходы от участия в других организациях + Прочие операционные доходы – Прочие операционные расходы + Внереализационные доходы – Внереализационные расходы.

Отложенные налоговые активы и обязательства

Для отражения отложенных налоговых активов и обязательств в отчете предусмотрены отдельные строки.

Отложенные налоговые активы появляются, если фирма в бухучете признает расходы раньше, чем в налоговом, а доходы – позже. Такие ситуации могут возникать, например, если сумма начисленной амортизации в бухгалтерском учете больше, чем в налоговом.

Отложенные налоговые обязательства образуются в обратной ситуации, то есть когда в бухгалтерском учете расходы признаются позже, чем в налоговом, а доходы – раньше. Сумма отложенных обязательств вычитается при расчете чистой прибыли, поэтому в отчете ее указывают в круглых скобках.

Сумма текущего налога на прибыль – это сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Если все проводки по ПБУ 18/02 сделаны правильно, то кредитовое сальдо этого субсчета будет равно начисленному налогу на прибыль.

Далее нужно определить чистую прибыль (убыток) отчетного периода. Она рассчитывается по формуле:

Чистая прибыль (убыток) = Прибыль (убыток) до налогообложения + Отложенные налоговые активы – Отложенные налоговые обязательства – Текущий налог на прибыль.

Справочный раздел

Этот раздел должны заполнять все фирмы, за исключением малых предприятий. В нем следует сообщить о постоянных налоговых обязательствах (активах), базовой и разводненной прибыли (убытке) на акцию. Два последних показателя рассчитываются в соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию. Этот документ утвержден приказом Минфина от 21 марта 2000 г. № 29н.

Расшифровка отдельных прибылей и убытков

В последнем разделе формы № 2 нужно раскрыть отдельные показатели, которые бухгалтер ранее указал в отчете. Так, по строке «Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании» указывают аналогичные доходы (расходы) фирмы за нарушение хозяйственных договоров, полученные или уплаченные. Они принимаются к бухгалтерскому учету в суммах, которые присудили арбитры или признал должник. А по строке «Курсовые разницы по операциям в иностранной валюте» отражают сумму курсовых разниц, возникающих при переоценке активов и обязательств, стоимость которых выражена в иностранной валюте.

Пояснительная записка.

Как правило, пояснительная записка составляется к годовому отчету. Но в случае необходимости раскрытия дополнительной информации для внутренних или внешних пользователей можно составлять пояснительную записку и к промежуточной отчетности. Это может быть сделано по требованию учредителей, в силу отдельных законодательных актов либо по инициативе организации (п. 49 ПБУ 4/99 "Бухгалтерская отчетность организации").

Составлять пояснительную записку должны все организации, кроме бюджетных; общественных организаций, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг, п. 2 ст. 13 Закона о бухгалтерском учете); субъектов малого предпринимательства, не обязанных проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством РФ (п. 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н).Имеют право не вести бухгалтерский учет и не представлять пояснительную записку организации, применяющие упрощенную систему налогообложения. Это предусмотрено пунктом 3 статьи 4 Закона о бухгалтерском учете.

Подписывается пояснительная записка руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

Если фирма обязана проходить аудиторскую проверку бухгалтерской отчетности, но не составила пояснительную записку, в аудиторском заключении будет написано, что бухгалтерская отчетность составлена не в полном объеме. Что касается штрафов, то максимум, насколько могут оштрафовать фирму - это 50 рублей по статье 126 НК РФ. А главбуху может грозить штраф от 300 до 500 рублей по статье 15.6 Кодекса РФ об административных правонарушениях (КоАП РФ).

В отличие от других форм бухгалтерской отчетности (№№ 1 - 6) шаблоны или какие-либо рекомендуемые формы пояснительной записки в нормативном порядке не утверждались. Она составляется в произвольной форме, но ряд положений по бухгалтерскому учету содержит требования о представлении в ней определенной информации.

Основные требования к содержанию пояснительной записки изложены в пункте 4 статьи 13 Закона о бухгалтерском учете. В записке указывают существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

Минимальный состав сведений, которые должны быть представлены в данной форме отчетности, определен разделами "Раскрытие информации в отчетности" всех ПБУ.

При формировании текста записки за 2004 год следует уделить внимание новым положениям и указаниям, вступившим в силу с отчетности за 2004 год. Это: ПБУ 20/03 "Информация об участии в совместной деятельности" (утв. приказом Минфина России от 24.11.2003 № 105н); Методические указания по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н); Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утв. приказом Минфина России от 20.05.2003 № 44н). Существует объем информации, которую представляет в записке любая организация. Обязательно представляются основные сведения об организации и ее собственниках, информация об основных положениях применяемой учетной политики, даются краткая характеристика деятельности, пояснения к существенным статьям бухгалтерского баланса и отчета о прибылях и убытках, приводятся решения учредителей о распределении прибыли.

Однако существует информация, которая в Пояснительной записке представляется не всеми организациями, а только теми, у которых есть некоторые особенности в деятельности. Например, нигде в других формах отчетности, а только исключительно в составе пояснительной записки представляется информация об аффилированных лицах, информация по сегментам и информация по прекращаемой деятельности. Но она представляется только теми организациями, которые имеют несколько видов деятельности или ведут ее в нескольких регионах, намерены часть деятельности прекратить или имеют аффилированных лиц. Раздел "Информация о событиях после отчетной даты" заполняется только если в следующем наступившем году произошли события, которые существенно отразились на финансовом положении организации. Такой же спецификой обладает и раздел "Информация об условных фактах хозяйственной деятельности".

Некоторые организации в силу своей специфики (например, страховые организации, негосудартсвенные пенсионные фонды, организации, эмитирующие ценные бумаги и т. п.) должны представлять бухгалтерскую отчетность по определенным правилам. Тогда в пояснительную записку включаются разделы, отражающие специфические показатели деятельности организации.

Каждая организация самостоятельно определяет объем информации, а также форму ее подачи: в виде текста, таблиц, схем, диаграмм и т. п. (п. 1 и 3 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н). Можно разделить пояснительную записку на несколько разделов, например, вначале представить сведения об организации, затем дать расшифровку важнейших статей форм отчетности, и далее привести аналитические показатели, характеризующие деятельность организации.

Общие сведения об организации

Пояснительная записка начинается с основных сведений об организации и ее собственниках. В соответствии с пунктом 31 ПБУ 4/99 "Бухгалтерская отчетность организации" в пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах следует указывать: юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации. Также указывается наименование организации (полное и сокращенное), ее организационно-правовая форма, сведения об учредителях, размер указанного в учредительных документах уставного (складочного) капитала. Приводятся сведения об аудиторе, оценщике, товарном знаке или знаке обслуживания, телефоны и т. п.

Похожие работы

... и зарубежных экономистов сведены нами в таблице 2. Таблица 2. Мнения различных экономистов об итогах реформы бухгалтерского учета Республики Беларусь в направлении перехода на Международные стандарты финансовой отчетности. Авторы Положительная оценка Отрицательная оценка 1. Бугаев А.В., кандидат экономических наук + 2. Опарина Е., главный бухгалтер общественного объединения "Чишма" ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев