Экспресс–анализ хозяйственной деятельности ОАО «Экономайзер»

Углубленный анализ оборачиваемости оборотных средств

Комплексная оценка финансового положения организации

Совершенствование оборачиваемости оборотных средств

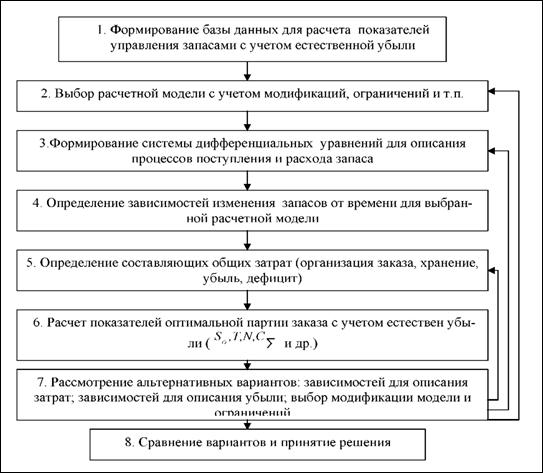

Экономико-математическое моделирование отдельных процессов финансово – хозяйственной деятельности ОАО «Экономайзер»

Навигация

Комплексная оценка финансового положения организации

Комплексный анализ финансово-хозяйственной деятельности ОАО "Экономайзер"

71149

знаков

16

таблиц

3

изображения

4. Комплексная оценка финансового положения организации

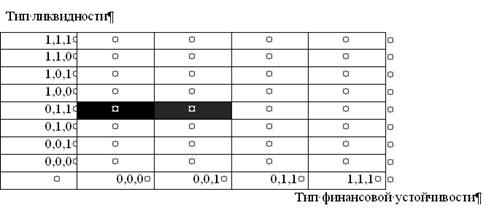

Комплексный анализ финансового положения организации проводится на основе специальной системы координат «Финансовая устойчивость-ликвидность». Данная система координат представлена в матричной форме на рисунке 1. По оси «Х» отложены координаты финансовой устойчивости, по оси «У» - платежеспособности.

Рисунок 1 – Матрица комплексной оценки финансового положения Организации

Таким образом, на предприятии на 01.01.08г. сложилось кризисное финансовое состояние; на 01.01.09г. сложилось неустойчивое финансовое состояние по сравнению с началом анализируемого периода финансовая ситуация немного улучшилась. На начало, 2010г. и 2011г. сложилось кризисное финансовое состояние. Устойчивость финансового состояния может быть повышена путем: ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращения на рубль оборота; обоснованного уменьшения запасов и затрат (до норматива); пополнение собственного оборотного капитала за счет внутренних и внешних источников.

Финансовые результаты деятельности предприятия характеризуются не только суммой полученной прибыли, но и уровнем рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют прибыльность предприятия с различных позиций. Показатели рентабельности - это важные характеристики факторной среды формирования прибыли предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Таблица 9 – Динамика показателей рентабельности организации

| № п/п | Показатель | Годы | ||

| 2008 | 2009 | 2010 прогноз | ||

| А | Б | 1 | 2 | 3 |

| 1 | Рентабельность продаж (по прибыли от продаж), % | 3,77 | 3,58 | 3,33 |

| 3 | Чистая рентабельность продаж, % | 2,27 | 1,98 | 1,66 |

| 5 | Рентабельность продукции, % | 3,92 | 3,71 | 3,45 |

| 8 | Рентабельность активов (по прибыли от продаж), % | 10,2 | 10,47 | 13,73 |

| 9 | Рентабельность активов (по прибыли до налогообложения), % | 8,58 | 8,06 | 10,14 |

| 11 | Чистая рентабельность активов, % | 6,15 | 5,78 | 6,85 |

| 14 | Чистая рентабельность оборотных активов, % | 6,24 | 5,86 | 6,91 |

| 15 | Рентабельность производственных фондов (по прибыли от продаж), % | 50,96 | 47,8 | 33,0 |

| 17 | Чистая рентабельность производственных фондов, % | 30,71 | 26,40 | 16,45 |

| 18 | Рентабельность собственного капитала (по прибыли до налогообложения), % | 50,25 | 47,43 | 60,46 |

| 19 | Чистая рентабельность собственного капитала, % | 36,0 | 34,02 | 40,81 |

По данным таблицы следует: рентабельность продаж (от прибыли от продаж) за три года снижается, и в 2010г. на 1р. выручки от продаж приходится 3,33р. прибыли. За анализируемый период чистая рентабельность продаж уменьшилась и в 2008г. составила 2,27%, то в 2009г. ее величина 1,98%, а в 2010г. на 1 р. выручки приходится уже 1,66р. прибыли, Рентабельность продукции также снизилась и составила в 2008г. 3,92% и в 2010г. – на 1р. выпущенной продукции приходится 3,45р. прибыли. Увеличилась за три года рентабельность активов предприятия, собственного капитала. На 1 р. стоимости собственного капитала в 2010г. получено 60,46 р. прибыли до налогообложения и 40,81р. чистой прибыли.

Обязательным этапом является факторный анализ динамики основных показателей рентабельности (рентабельности активов и собственного капитала) на основе моделей «Du Pont».

Одна из моделей «Du Pont» демонстрирует взаимосвязь показателей рентабельности активов, рентабельности продаж и коэффициента оборачиваемости активов.

Таблица 10 - Схема факторного анализа чистой рентабельности активов по модели «Du Pont» на основе метода абсолютных разниц

| Влияние фактора | Условия расчета | |

| Коэффициент оборачиваемости активов | Рентабельность продаж | |

| А | 1 | 2 |

| Коэффициент оборачиваемости активов | Отчет.-Базис. | Базис. |

| Рентабельность продаж | Отчет. | Отчет-Базис. |

Таблица 11 – Результаты факторного анализа рентабельности активов на основе модели «Du Pont»

| Показатель | Годы | ||

| 2008 | 2009 | 2010 прогноз | |

| А | 1 | 2 | 3 |

| Коэффициент оборачиваемости активов | 2,706 | 2,927 | 4,118 |

| Рентабельность продаж | 3,77 | 3,58 | 3,33 |

| Рентабельность активов | 10,2 | 10,46 | 13,73 |

| Изменение рентабельности активов, всего | х | +0,26 | +3,27 |

| под влиянием изменения оборачиваемости активов | х | 0,83 | 4,26 |

| под влиянием изменения рентабельности продаж | х | -0,57 | -1,03 |

По результатам факторного анализа рентабельности активов, проведенного в таблице 11, можно заключить, что в 2009г. по сравнению с 2008г. увеличение рентабельности на 0,26 пункта связано с увеличением оборачиваемости активов на 0,83 и на 0,57 пункта из-за снижения рентабельности продаж. В 2010г. по сравнению с 2009г. увеличение рентабельности активов увеличилась на 3,27 пункта, за счет увеличения оборачиваемости активов на 4,26 пункта и снижением рентабельности продаж на 1,03 пункта.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... Бугульминского механического завода не следует останавливаться на достигнутом, необходимо постоянно совершенствоваться. 3 Совершенствование управления нематериальной мотивацией на БМЗ 3.1 Разработка предложений и рекомендаций, направленных на стимулирование нематериальной мотивации Проблеме мотивации персонала в нашей стране всегда традиционно уделяли мало внимания, но при этом ...

0 комментариев