Навигация

Поняття державного бюджету та бюджетне обмеження

73612

знаков

3

таблицы

5

изображений

2. Поняття державного бюджету та бюджетне обмеження

Державний бюджет – це зведена відомість доходів та витрат держави, яка являє собою основний фінансовий план держави на поточний рік і має силу закону.

Бюджет затверджується законодавчими органами влади- парламетами, ( в Україні Верховною Радою). За матеріальним складом державний бюджет – це централізований фонд грошових коштів держави; за соціально- економічною суттю – це основний засіб перерозподілу національного доходу та інших макроекономічних результатів суспільного виробництва для реалізації спеціальних завдань суспільства.

Організація бюджету вимагає чіткого бюджетного устрою і продуманого бюджетного процесу.

Бюджетний устрій - це організаційні принципи і структура побудови бюджетної системи. Бюджетний устій у різних країнах не є однаковим, тому що він визначається специфікою державного устрою даної країни. Державна бюджетна ситема нашої країни включає державний бюджет України, бюджет республіки Крим ,обласні та місцеві бюджети.

Бюджетний процес – це діяльність органів влади щодо складання, розгляду, затвердження та виконання бюджетів усіх рівнів. У більшості країн світу, у тому числі і в Україні, бюджетний процес охоплює чотири основних етапи:

· Складання проекту бюджету

· Розгляд і затвердження бюджету

· Виконання бюджету

· Складання звіту про виконання бюджету і його затвердження

Складовою частиною бюджетного процесу є бюджетне регулювання, тобто частковий перерозподіл між бюджетами різних рівнів. Тривалість бюджетного процесу складає близько трьох років, при цьому складання, розгляд і затвердження займають близько 20 місяців, виконання – календарний рік, складання звіту про виконання бюджету та його затвердження –5 місяців.

Оскільки бюджет – це сума доходів і витрат держави, основну увагу при аналізі бюджетних проблем економічна наука приділяє розгляду цих двох основних частин єдиного економічного процесу.

Доходи бюджету в залежності від державного устрою країни поділяються : в унітарній державі на доходи центрального (державного) бюджету і доходи місцевих бюджетів; у федеральній державі на доходи федерального бюджету, доходи бюджетів членів федерації і доходи місцевих бюджетів. Основним матеріальним джерелом доходів бюджету всіх рівнів є національний доход. Коли національного доходу не вистачає для покриття фінансових потреб, держава залучає національне багатство.

Основними методами утворення державних доходів є податки, позики і емісія грошей. Співвідношення між цими трьома інструментами формування доходів у різних країнах різне. Однак головним методом формування головної частини бюджету у всіх країнах світу є податки. Їх частка в більшості країн світу складає близько 90% доходної частини бюджету. Другим за значенням джерелом доходів бюджету є державні позики. При надзвичайних обставинах, коли можливості отримання нових платежів і позик вичерпані, держава звертається до емісії паперових грошей. Цей метод є найнеефективнішим і найнепопулярнішим, тому що він підсилює інфляційні процеси і негативні соціально-економічні наслідки, пов’язані з інфляцією. Економіка країни в період 1991-1996 років стала наочним прикладом цих положень.

Другою складовою частиною бюджету є витратна частина. Витрати бюджету –це затрати, які виникають у державі в зв’язку з виконанням нею своїх економічних, соціальних, політичних і адміністративних функцій.

У теорії і практиці фінансів існує декілька критеріїв (ознак), згідно яких відбувається класифікація витрат бюджету.

Першим таким критерієм є вплив витрат на процес розширеного відтворення на макрорівні. За цією ознакою державні бюджети поділяють на поточні і капітальні. Поточні витрати пов’язані з наданням засобів на утримання і покриття поточних потреб інфраструктури, державних установ тощо. Капітальні витрати – це грошові затрати, спрямовані на збільшення (приріст) основних фондів, нематеріальних активів, а також на приріст запасів.

Другим важливим критерієм класифікації витратної частини бюджету є предметна спрямованість грошових фондів (потоків). В сучасних розвинутих країнах ринкової та змішаної економіки з точки зору предметної спрямованості державного бюджету виділяють 5 основних груп витрат: військові, втручання держави в економіку, утримання державного апарату, соціальні цілі, надання субсидій та кредитів іншим країнам та державам. При цьому військові витрати складають від 20 до 40% загальної суми витрат державного бюджету. Затрати на включання в економіку включають в себе затрати на НДДКР, на підтримку сільського господарства, забезпечення зайнятості, стимулювання експорту. Затрати на соціальні цілі - це витрати на освіту, охорону здоров’я, соціальне страхування і соціальне забезпечення.

Третім важливим критерієм класифікації витратної частини бюджету є територіально-адміністративна ознака. З цієї точки зору в унітарних державах витрати бюджету поділяються на витрати загально-федерального бюджету, витрати бюджетів членів федерації і витрати місцевих бюджетів.

Реалізація витрат бюджету досягається при допомозі бюджетного фінансування. Важливим аспектом використання засобів бюджету є фінансовий контроль. Вищим спеціальним органом фінансового контролю є Лічильна палата, яка в Україні підзвітна Верховній Раді. Вона здійснює експертизу бюджету, контролює його виконання. Важлива роль в системі фінансового контролю належить Казначейству. Організаційно Казначейство - це єдина централізована система, яка включає в себе Головне управління і територіальні органи.

Вирішальну роль в формуванні бюджету на всіх рівнях виконує податкова система. Особливе значення цієї проблеми зумовлює необхідність приділити їй особливу увагу.

Згідно Закону України «Про систему оподаткування» під податком і збором ( обов’язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов’язкових внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах , що визначаються законами України про оподаткування.

Платниками податків і зборів (обов'язкових платежів) є юридичні та фізичні особи, на яких згідно з законами України покладено обов'язок сплачувати податки і збори.

Об'єктами оподаткування є доходи ( прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних та фізичних осіб та інші об'єкти, визначені законами України про оподаткування.

Ставки податків і зборів встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами відповідно до законів України про оподаткування і не змінюються протягом бюджетного року за винятком випадків, пов'язаних із застосуванням антидемпінгових, компенсаційних і спеціальних заходів відповідно до законів України.

Зміна податкових ставок і механізм справляння податків і зборів не можуть запроваджуватися Законом України про Державний бюджет України на відповідний рік. Сьогодні на території України збирається близько 50 видів податків і зборів. Всю сукупність цих податків згідно Закону України «Про систему оподаткування» поділяють на загальнодержавні податки і збори та місцеві податки та збори.

До загальнодержавних належать такі податки та збори:

1)податок на додану вартість;

2)акцизний збір;

3)податок на прибуток підприємств;

4)податок на доходи фізичних осіб;

5)мито;

6)державне мито;

7)податок на нерухоме майно;

8)плата(податок) на землю;

9)рентні платежі;

10)податок з власників транспортних засобів та інших самохідних машин та механізмів;

11)податок на промисел;

12)збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13)збір за спеціальне використання природних ресурсів;

14)збір за забруднення навколишнього природнього середовища

15) збір на обов’язкове соціальне страхування

16) збір на обов'язкове державне пенсійне страхування

17) збір до Державного інноваційного фонду

18) плата за торговий патент на деякі види підприємницької діяльності

19) фіксований с/г податок

20) збір на розвиток виноградарства, садівництва і хмелярства.

Загальнодержавні податки і збори встановлюються Верховною Радою України і справляються на всій території країни.

До місцевих податків належать:

1) податок з реклами

2) комунальний податок

До місцевих зборів належать:

1) готельний збір

2) збір на припаркування автотранспорту

3) ринковий збір

4) збір за видачу ордера на квартиру

5) курортний збір

6) збір за участь у бігах не іподромі

7) збір за виграш на бігах на іподромі

8) збір з осіб, які беруть участь у грі на тоталізаторі на іподромі

9) збір на право використання місцевої символіки

10) збір за право проведення кіно- і телезйомок

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон.

13) Збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг

14) Збір з власників собак

Місцеві податки і збори, механізм справляння та порядок іх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, установлених законами України, крім збору за проїзд по території прикордонних областей автотранспорту, що прямує за кордон, який встановлюється обласними радами.

Існуючі податки можна класифікувати за різними принципами:

Об'єктом ( податки на доход, прибуток, власність), суб'єктами оподаткування, платниками (індивідуальні та корпоративні податки), характером стягування податку ( прямі, непрямі).

В даний час податкуи виконують такі основні функції

· Розподільча – перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами.

· Фіскальна – централізація частини ВНП у бюджеті на загальносуспільні потреби.

· Регулююча – вплив податків на різні сторони діяльності їхніх платників

Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги.

Під фінансами розуміють систему економічних відносин, що склались у суспільстві щодо формування і використання грошових ресурсів. У більш вузькому розумінні, фінанси - це грошові фонди (готівкові і безготівкові), за якими стоять матеріальні ресурси, необхідні для функціонування підприємств і здійснення державою своїх функцій. Суть фінансів більш повно виявляється у виконуваних ними функціях: розподільчої, регулюючої і контрольної.

Фінансова система будь-якої країни складається із трьох тісно переплетених сфер: фінанси держави, фінанси фірм і фінанси домашніх господарств.

Фінанси домашніх господарств (населення) - це грошові фонди, що формуються з доходів домашніх господарств. За допомогою фінансів фірм (підприємств) створюється національний продукт, який є джерелом формування фінансових ресурсів населення і держави. Проте у виконанні згаданих функцій фінансів основна роль належить фінансам держави.

Отже, державні фінанси - це сукупність грошових засобів, зосереджених у руках держави і призначених для забезпечення властивих їй функцій, а також сукупність форм і методів, через які ці функції реалізуються.

П.Самуельсон коротко сформулював основні функції держави, які вона реалізує через свої фінансові засоби - ефективність, справедливість і стабільність.

Ефективність означає, що держава через податкову систему та пільги, регулюючи грошовий обіг і кредитування, сприяє переливанню капіталів, підвищенню ділової активності, найбільш доцільному використанню виробничих ресурсів. Справедливість полягає у відповідній податковій політиці, яка забезпечує формування фондів держави для фінансування соціальних програм, спрямованих на фінансову підтримку найменш захищених членів суспільства за рахунок найзаможніших. Стабільність – це спрямованість фінансової і кредитної політики на досягнення макроекономічної рівноваги.

Використання державних фінансів, таким чином, лежить в основі фінансового макроекономічного регулювання. Державні фінанси зосереджуються у бюджетні держави і бюджетах місцевих органів влади.

Державний бюджет – це фінансовий план утворення і використання грошових фондів держави протягом року; це баланс доходів і витрат держави, який складає міністерство фінансів.

Державний бюджет (місцеві бюджети) завжди складаються з двох частин - доходної і витратної. Доходна частина показує обсяги і джерела надходження доходів бюджету, а витратна - бюджетні видатки та їх обсяги.

Доходи бюджету складаються насамперед з різноманітних податків з фірм і домашніх господарств (понад 90% центрального і 70% місцевого бюджетів формується за рахунок податків), а також митних зборів, процентних платежів державі і державної позики.

Витрати бюджету мають таке спрямування: на виконання соціальних програм, оборону. утримання апарату державного управління, державні інвестиції і закупівлі, а також виплату процентів по державному боргу.

Основу доходів бюджету складають податки. Усі податки поділяються на чотири групи:

- прямі (оподаткування особистого доходу і прибутку фірм);

- непрямі (акцизи або податок з продаж, податок з обороту, з доданої вартості);

- податки на власність (з майна, землі, дарінь або спадщини)

- платежі на соціальне страхування (страхові внески з заробітної плати, прибутку корпорацій по старості, медичному обслуговуванню, безробіттю).

Роль податків як регулятора економіки зростає. Держава, маніпулюючи податковими ставками і видами податків, має змогу стимулювати чи обмежувати розвиток окремих галузей або сфер економіки, підприємств чи монополістичних об'єднань. Наприклад, звільняючи від оподаткування суми, що йдуть на технічний розвиток виробництва (на інновацію і модернізацію),держава сприяє НТП. Не оподатковуються інвестиційні, страхові і соціальні фонди тощо. Так держава через регулювання податками може впливати на ефективність і стабільність економічного розвитку.

Особливе значення мають прямі податки, які утворюють більшу частину державного бюджету. Світовий досвід переконливо свідчить, що найвищими темпами розвивається економіка(10 - 15% на рік) при мінімальному оподаткуванні прибутку(ставка 10 - 12%). При ставці податку нижче від 10% нагромадження капіталу відбувається швидше, ніж створюються умови для його ефективного використання. Тому податкові пільги не повинні бути значними і тривалими.

Водночас рівень податків на прибуток і доходи визначає майбутній обсяг державних витрат, які спрямовуються на розв'язання гострих соціальних проблем, регулювання "ефективного попиту". Тому при встановленні податкових ставок держава враховує дві обставини: з одного боку, надмірний податковий тиск на підприємства створює структуру цін, веде до згортання виробництва, а з іншого - зменшення податкових ставок сприяє пожвавленню виробництва і економічному зростанню, а в кінцевому рахунку веде до зростання доходів підприємств, населення, держави і нації в цілому.

Держава так повинна будувати свою систему оподаткування, щоб охопити податками різні види доходів і ефективно впливати на їх формування. При цьому слід застосувати принцип: однакові доходи обкладаються однаковими податками. Це дає змогу реалізувати один із аспектів соціальної справедливості: хто більше одержує доходів, той більше віддає на фінансування суспільних потреб. Тому держава застосовує такий принцип оподаткування, як прогресивний податок.

Прогресивним називають податок, який зростає швидше від оподаткованого доходу. Прогресивним оподаткуванням обкладаються доходи громадян і прибутки фірм, майнова власність при спадщині чи дарінні. Регресивний податок, який зростає повільніше від оподаткованого доходу, - це податкові відрахування соціального страхування на випадок безробіття і акцизні збори. Регресія полягає у тому, що заможнішому сплатити ці податки легше, адже вони охоплюють меншу частку в його доході. Пропорційний податок передбачає незмінність податкових ставок незалежно від доходу. Основним податком у державний бюджет є прогресивний податок.

Бюджет - це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет відображає реальні видатки, надходження і дефіцити за певний період.

Структурний бюджет відображає, якими мають бути урядові видатки, надходження і дефіцити, якщо економіка функціонує за потенційного обсягу виробництва (визначаються дією дискреційних програм, що запроваджені законодавчо).

Циклічний бюджет показує вплив ділового циклу на бюджет та вимірює зміни видатків, надходжень і дефіцитів, які виникають через те, що економіка не працює за потенційного обсягу виробництва, а перебуває у стані піднесення або спаду (визначається дією автоматичних стабілізаторів). Циклічний бюджет є різницею між фактичним і структурним бюджетами.

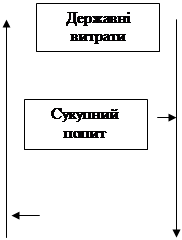

Державний бюджет

![]()

Баланс доходів і витрат держави

ДОХОДИ:

* Податок на прибуток корпорацій.

* Податок з продажу.

* Місцеві податки.

* Доходи від зовнішньоекономічної діяльності.

* Рентні платежі.

* Неподаткові доходи.

* Прибутковий податок.

* Інші статті доходів.

ВИТРАТИ :

· Фінансування економіки.

· Соціально-культурні програми і НТ програми.

· Оборона.

· Управління.

· Цільові програми.

· Кредити і допомога іншим державам.

ВИПЛАТИ З ДЕРЖБЮДЖЕТУ:

Асигнування – видача грошових засобів із держбюджету на утримання підприємств і установ.

Субсидії – вид державної грошової допомоги, яка надається організаціям і установам.

Субвенції – вид державної грошової допомоги місцевим органам влади або окремим галузевим господарським органам для розвитку.

Дотації – вид державної грошової допомоги організаціям, підприємствам для покриття збитків з метою підтримки.

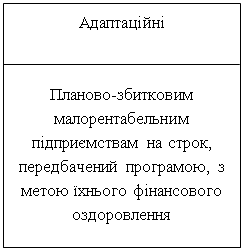

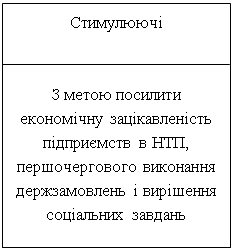

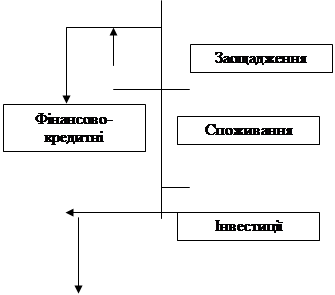

ФІНІНСОВІ ПІЛЬГИ

|  |

СТАН ДЕРЖБЮДЖЕТУ:

· Нормальний, коли витратна частина держбюджету дорівнює доходній.

· Дефіцитний, коли витрати перевищують доходи.

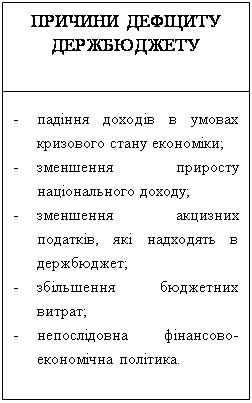

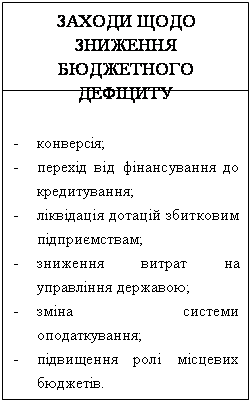

Дефіцит держбюджету не є небезпечний для економіки в цілому, якщо він знаходиться на рівні 2-3% ВНП. У противному випадку він негативно відбивається на функціонуванні грошової, кредитної систем і всієї економіки в цілому.

ДЕФІЦИТНИЙ БЮДЖЕТ

|  |

Державне бюджетне обмеження:

B = B + rB + T – Tr – (G + I)

Де B - чисті фінансові активи в n-му році;

B - чисті фінансові активи держави в (n-1)-му році;

r - проценти по чистим фінансовим активам В попе-

реднього року;

T - податки в n-му році;

Tr – трансферти в n-му році;

G - державні споживчі витрати в n-му році;

I - державні інвестиційні витрати в n-му році.

|

|

|

Бюджетне обмеження можна записати в термінах чистого державного боргу (D), де D = -В

D = D + rD + G + I – T

або

D – D = rD + G + I - T

де D – D - бюджетний дефіцит (DEF)

Бюджетний дефіцит (DEF) – це перевищення видатків бюджету над його доходами.

Види державного дефіциту:

- Циклічний дефіцит бюджету – це дефіцит, який є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон’юнктурних коливань.

- Структурний дефіцит бюджету – це дефіцит, який є результатом дискреційної політики (встановлення ставок оподаткування, виплати на соціальне забезпечення, розмір оборонних видатків).

Основні фактори зростання дефіциту бюджету:

Ø Збільшення оборонних видатків.

Ø Зростання виплат пол державному боргу.

Ø Збільшення трансфертних платежів.

Ø Зниження податків.

Похожие работы

... політики сприяння підприємництву. Державне регулювання приватизації. Антимонопольна політика держави. Інститут банкрутства та санації підприємств. Проблеми легалізації тіньової економіки в Україні. Механізм державного регулювання підприємництва. Особливості та перспективи реформування оподаткування обліку та звітності підприємницьких структур. Реєстрація та ліквідація підприємств. Ліцензування пі ...

... та інших змінних перетворює макроекономічну модель на макроеконометричну. Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно. 3.Зміст державного бюджету та проблеми його формування Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги. Під фінансами розуміють систему економічних ...

... грає обов'язкове державне пенсійне забезпечення. По державному пенсійному забезпеченню виплачуються трудові і соціальні пенсії. Що стосується інструментів державного регулювання економіки, те найбільш важливим з них є податково-бюджетна політика. Застосування методів і способів оподатковування, визначення видів, ставок і порядку сплати податків складають податкову політику держави, що є одним з ...

... держави, а з іншого — залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної зацікавленості у результатах їх діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка б дала змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків. Вся історія податкової політики зводиться до пошуків ідеалів оптимального ...

0 комментариев