Навигация

Определение исходной цены и объема продаж нового товара

20072

знака

14

таблиц

2

изображения

1. Определение исходной цены и объема продаж нового товара

цена продажа новый конкурентоспособность товар

Общая задача данного этапа состоит в том, чтобы на основе анализа и максимизации маржинальной прибыли установить исходную цену товара и соответствующего ей объема продаж.

Исходными данными для решения задач этого типа являются:

· структура затрат на производство и сбыт нового товара (табл.1 ИД);

· динамика спроса на товар (табл.2 ИД).

Прежде всего необходимо все затраты, связанные с производством и сбытом нового изделия, разделить на условно-переменные и условно-постоянные.

К условно-переменным относятся затраты, величина которых находится в прямой зависимости от изменения объема производства.

К условно-постоянным относятся те затраты, которые не зависят от изменения объема производства.

Разделение затрат на условно-переменные и условно-постоянные осуществляется путем их классификации, исходя из планируемых расходов на производство и сбыт нового товара при базовом плане продаж (см. табл. 1 ИД). На основе классификации и калькуляции затрат составляется проект отчета о результатах хозяйственной деятельности по производству нового изделия в целом и в расчете на единицу продукции, который приводится в таблице 1.1.

При проведении расчетов необходимо учесть, что цеховые и общефирменные расходы являются комплексными статьями и могут включать в себя как условно-постоянные, так и условно-переменные затраты (например, затраты на упаковку в составе цеховых расходов).

Исходя из величины себестоимости изготовления продукции и планируемого уровня рентабельности, определяется предварительная цена изделия и ожидаемая прибыль от предполагаемого объема продаж.

Таблица 1

Структура затрат при исходном объеме производства 15 тыс. шт.

| Наименование затрат | Величина затрат | |

| на единицу, у.д.е. | на весь объем, у.д.е. | |

| Условно-переменные затраты: | ||

| Прямые затраты: | ||

| • Основные материалы | 533,33 | 8 000 000 |

| • Вспомогательные материалы | 26,67 | 400 000 |

| • Топливо и энергия на технологические нужды | 53,33 | 800 000 |

| • Основная заработная плата рабочих | 266,67 | 4 000 000 |

| • Дополнительная заработная плата рабочих | 61,33 | 920 000 |

| • Отчисления в социальные фонды | 85,28 | 1 279 200 |

| Накладные затраты: | ||

| • Торговые и издержки на заработную плату торговых работников | 22 | 330 000 |

| • Торговые и издержки на заработную плату комерческого директора | 4,5 | 67 500 |

| •Доставка до потребителя | 7 | 105 000 |

| •Установка изделия | 6,5 | 97 500 |

| •Упаковка изделия | 5,5 | 82 500 |

| Итого условно-переменных затрат | 1 072,1 | 16 081 700 |

| Условно-постоянные затраты | ||

| • Цеховые расходы | 1061,17 | 15 917 500 |

| • Расходы на рекламу и сбыт | 271,33 | 4 070 000 |

| • Управленческие и прочие расходы | 142,17 | 2 132 500 |

| • Транспортные расходы | 186,50 | 2 797 500 |

| Итого условно-постоянных затрат | 1661,17 | 24 917 500 |

| Всего затрат | 2 733,3 | 40 999 200 |

| Планируемая прибыль | 410 | 6 149 880 |

| Выручка от продаж | 3143,3 | 47 149 080 |

Исходя из величины себестоимости продукции (С=2733,3 у.д.е.) и планируемого уровня рентабельности ( R=15%) по формулам: Ц = С + П, где Ц – цена, П – прибыль и R = П/С, определим предварительную цену изделия и ожидаемую прибыль от предполагаемого объема продаж. В моём случае планируемая цена составляет 3143.3 у.д.е.

Для более обоснованного установления цены на новый товар необходимо исследовать и учесть взаимосвязь спроса и цены.

2. Определение цены нового товара на основании спросаИзвестно, что существует обратная связь между ценой и спросом на товар. Поэтому очень важно найти ту комбинацию цены и объема продаж, при которой фирма получит наибольшую выгоду. Укрупненный выбор предпочтительной цены может производиться с помощью расчета маржинальной прибыли каждой комбинации «цена – спрос».

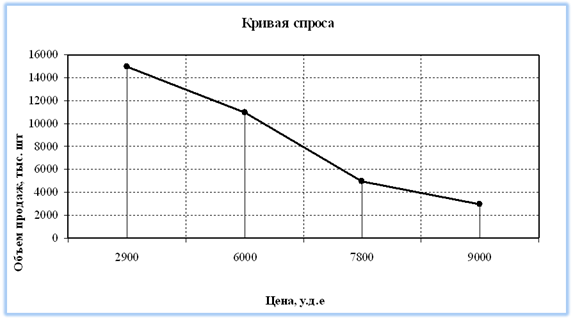

Для определения маржинальной прибыли используется кривая спроса, построенная на основании данных табл.2 ИД. Кривая спроса приведена на рисунке 2.1.

Рис. 2.1 Кривая спроса

Для каждой точки на этой кривой можно определить цену товара, соответствующий ей спрос и маржинальную прибыль, которая определяется по формуле:

МП = (Ц – AVC)*Q(Ц),

· Где МП – маржинальная прибыль,

· Ц – цена товара,

· Q(Ц) – соответствующий фиксированной цене объем продаж,

· AVC – условно-переменные издержки.

Самой выгодной будет та цена, при которой будет получена максимальная маржинальная прибыль. Расчет осуществляется в таблице 2.2.

Таблица 2.2

Расчет маржинальной прибыли при различных ценах и соответствующих им объёмах (исходя из кривой спроса)

| Наименование показателя | Значение показателя | ||||||

| Цена, у.д.е. | 2 900 | 6 000 | 6 450 | 6 900 | 7 125 | 7 800 | 9 000 |

| Объем продаж, тыс.шт. | 15 000 | 11 000 | 9 500 | 8 000 | 7 250 | 5 000 | 3 000 |

| Условно-переменные издержки на ед., у.д.е. | 1 072,1 | 1 072,1 | 1 072,1 | 1 072,1 | 1 072,1 | 1 072,1 | 1 072,1 |

| Маржинальная прибыль на ед., у.д.е. | 1 828 | 4 928 | 5 378 | 5 828 | 6 053 | 6 728 | 7 928 |

| Условно-постоянные издержки на ед., у.д.е. | 1 661,2 | 2 265,2 | 2 622,9 | 3 114,7 | 3 436,9 | 4 983,5 | 8 305,8 |

| Суммарная маржинальная прибыль, тыс. у.д.е. | 27 418 | 54 206 | 51 089 | 46 623 | 43 883 | 33 639 | 23 783 |

Максимальная маржинальная прибыль будет получена при Ц = 4500 у.д.е. и Q = 8700 шт. Она равна МП = 24711050у.д.е.

Полученная на данном этапе цена отображает только динамику спроса на товар. Однако она не учитывает конкурентоспособность нового товара по отношению к аналогам.

Похожие работы

... тех или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени в ...

... или иных статистических моделей, очень часто не делается различия между различными видами спроса, и его прямым образом отождествляют с объемом продаж. Сегментация рынка и стратегии охвата рынка Одним из основных направлений маркетинговой деятельности является сегментация рынка, позволяющая аккумулировать средства предприятия на определенном направлении своего бизнеса. К настоящему времени ...

... и эксплуатации новых изделий. Таким образом, в современных условиях функционирования маркетинговые подразделения взаимодействуют со всеми подразделениями предприятия, что обусловлено чрезвычайно широким спектром решаемых задач. 2. ФОРМИРОВАНИЕ СЛУЖБЫ МАРКЕТИНГА НА ПРИМЕРЕ УМиАТ РУП «ТРЕСТ БЕЛСТРОЙСЕРВИС» 2.1 Краткая характеристика предприятия и выпускаемой продукции Управление механизации ...

... III. Комплексные усилия маркетинга (товары, цены, методы продаж и стимулирования) IV. Реализация товаров и услуг V. Получение прибыли за счет удовлетворения потребностей 2. ПОНЯТИЕ КОМПЛЕКСА «МАРКЕТИНГ-МИКС» Маркетинг как система Маркетинг, как всякая система, имеет свои направления, методы и задачи реализации. Направления маркетинга подразумевают проведение политики в области качества и ...

0 комментариев