Навигация

Оборотные фонды и оборотные средства предприятия

49966

знаков

3

таблицы

1

изображение

Федеральное Агентство по Образованию РФ

Филиал ГОУ ВПО

«Московский Государственный Университет Технологий и Управления»

Кафедра Экономики и Менеджмента

Курсовая работа по Экономике Предприятия

на тему: «Оборотные фонды и оборотные средства предприятия»

Выполнил студент 2 курса

Сидорова Н.В.

г. Ростов-на-Дону

- 2010 –

Аннотация

Курсовая работа выполнена на тему: «Оборотные фонды и оборотные средства предприятия» и состоит из 40 страниц. В ней я раскрываю эти понятия, чем они отличаются друг от друга. Так же здесь рассматривается порядок и методы нормирования фондов предприятия. Познакомимся с моделями управления оборотными средствами. При написании курсовой работы были использованы учебники «Экономика предприятия» под ред. Н.А. Сафронова, «Экономика организаций» под ред. И.В. Сергеева, «Теория экономического анализа» М.И. Баканов, А.Д. Шеремет, а так же другая литература.

Содержание

Введение

1. Оборотные фонды и оборотные средства предприятия

1.1 Состав и структура оборотных средств предприятия

1.2 Состав и структура оборотных фондов предприятия

2. Управление текущими активами

3. Установление потребности в оборотных активах

3.1 Порядок и методы нормирования

3.2 Нормирование материалов

4. Выявление источников формирования оборотных средств

5. Модели управления оборотными средствами

Практический пример

Заключение

Список литературы

Введение

Основой любой экономической системы является производственная деятельность, т.е. производство продукции, выполнение работ и оказание услуг.

Производство создает необходимую базу для потребления, непосредственно определяет его уровень и обеспечивает благосостояние как отдельных работников, так и общества в целом.

В современной экономике производство организуется в форме предприятия. Поэтому предприятие является основным элементом экономической системы, а уровень используемой на предприятии техники и технологии, организация производства, финансовое состояние предприятия непосредственно определяет степень развития экономики в целом.

Предприятие - это самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Основные черты предприятия:

организационное единство: предприятие - это определенным образом организованный коллектив со своей внутренней структурой и порядком управления. Базируется на иерархическом принципе организации экономической деятельности;

определенный комплекс средств производства: предприятие объединяет экономические ресурсы для производства экономических благ с целью максимизации прибыли;

обособленное имущество: предприятие имеет собственное имущество, которое самостоятельно использует в определенных целях;

имущественная ответственность: предприятие несет полную ответственность всем своим имуществом по различным обязательствам;

предприятие предполагает единоначалие, основывается на прямых, административных формах управления;

выступает в хозяйственном обороте от собственного имени (наименования);

оперативно-хозяйственная и экономическая самостоятельность: предприятие само осуществляет разного рода сделки и операции, само получает прибыль или несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства.

Каждое предприятие, начиная свою производственно-хозяйственную деятельность, должно располагать определённой денежной суммой. На эти денежные ресурсы предприятие закупает на рынке или у других предприятий по договорам сырьё, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несёт расходы по освоению новой продукции, всё это представляет собой один из важнейших параметров хозяйствования, который получил название «оборотные средства предприятия». В условиях рыночных отношений оборотные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала. Таким образом, оборотные средства являются важным критерием в определении прибыли предприятия.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

1. Оборотные фонды и оборотные средства предприятия 1.1 Состав и структура оборотных средств предприятия

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. [1]

Величина оборотных средств, занятых в производстве, определяется в основном:

длительностью производственных циклов изготовления изделий;

уровнем развития техники;

совершенством технологии и организации труда.

Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств.

Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: особенностей организации производственного процесса; условий снабжения и сбыта; местонахождения поставщиков и потребителей; структуры затрат на производство; специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств.

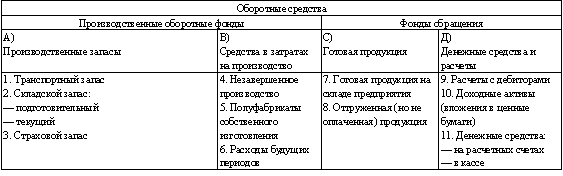

Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный. [2] Состав и структура оборотных средств приведены на рис.1.

Рис.1. Состав и классификация оборотных средств

По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы:

А) Производственные запасы

1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад.

2. Складской запас разделяется на подготовительный и текущий.

2.1 Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.).

2.2 Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками

Размер максимального текущего запаса определяется по формуле

![]() ,

,

где![]() - максимальный текущий запас соответствующего материала;

- максимальный текущий запас соответствующего материала;

![]() - объем среднесуточного календарного потребления;

- объем среднесуточного календарного потребления;

![]() - величина интервала поставок данного вида материалов.

- величина интервала поставок данного вида материалов.

3. Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия.

В) Средства в затратах на производство

4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки;

5. Полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.);

6. Расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам.

С) Готовая продукция - это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям.

7. Готовая продукция на складе предприятия;

8. Отгруженная, но не оплаченная продукция;

Д) Денежные средства и расчеты (средства расчета)

9. Расчеты с дебиторами (средства в расчетах с дебиторами).

Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской).

10. Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы.

11. Денежные средства - это средства на расчетных счетах и в кассе предприятия.

Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах.

Кругооборот и оборачиваемость оборотных средств

По характеру участия в производственно-торговом обороте оборотные производственные фонды и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы обращения в сферу производства и наоборот. Поэтому мы рассмотрим их как единое оборотное средство. Кругооборот оборотных средств происходит по следующей схеме:

Д - ПЗ... ПР... ГП - Д1,

Где Д - денежные средства, авансируемые хозяйствующим субъектом;

ПЗ - производственные запасы;

ГП - готовая продукция;

Д1 - денежные средства, полученные от продажи продукции (стоимость потребленных средств производства, прибавочный продукт, добавленная стоимость);

ПР... - процесс обращения прерван, но процесс кругооборота продолжается в сфере производства.

Принято выделять три стадии кругооборота:

1. Оборотные средства выступают в денежной форме и используются для создания производственных запасов (ПЗ) - денежная стадия.

2. Производственные запасы потребляются в процессе производства (ПР), образуя незавершенное производство и превращаясь в готовую продукцию (ГП).

3. Процесс реализации готовой продукции, в результате которого получаются необходимые денежные средства для восполнения производственных запасов.

Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости (Коб) - характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

![]() ,

,

где Q - объем реализованной продукции; ОСо - средние остатки оборотных средств. Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

2. Оборачиваемость в днях (длительность одного оборота) (То):

![]() ,

,

Где Тп - длительность периода.

Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот. Замедление оборачиваемости сопровождается отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в производственных запасах, в незавершенном производстве, готовой продукции. Показатели оборачиваемости можно рассчитывать как по всей совокупности оборотных средств, так и по отдельным элементам. [3]

1.2 Состав и структура оборотных фондов предприятияОборотные производственные фонды - это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.), незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натурально-вещественной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. [4]

В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле.

К оборотным фондам относятся: сырье, основные и вспомогательные материалы, комплектующие изделия, не законченная производством продукция, топливо, тара и другие предметы труда. Оборотные фонды - основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт.

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты собственного изготовления.

3. Расходы будущих периодов.

Первая группа - производственные запасы - это предметы труда, подготовленные для запуска в производственной процесс. В их составе можно выделить следующие элементы:

сырье;

основные и вспомогательные материалы;

покупные полуфабрикаты и комплектующие

изделия;

топливо;

тара и тарные материалы;

запасные части для текущего ремонта;

малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу).

Вторая группа - незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

В их состав входят:

расходы на освоение будущих видов продукции и новых технологических процессов;

расходы по подписке на периодические издания;

арендная плата;

связь, налоги и сборы, уплачиваемые за будущее время.

Величина каждой группы оборотных фондов зависит от: характера деятельности предприятия; технологии производства; условий снабжения предприятия сырьем, материалами, топливом и т.п.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются.

Вторая часть оборотных средств - фонды обращения.

Фонды обращения - это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

готовая продукция на складе;

товары отгруженные, но неоплаченные в срок;

денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием;

все виды дебиторской задолженности. [5]

Похожие работы

... коэффициенты, представляющие собой отношение веса затраченных материалов на тонну годной продук ции. В отраслях машиностроения применяются свои показатели определения уровня использования основного элемента оборотных фондов металла. На стадии конструирования машин и механизмов исчисляется показатель относительно металлоемкости машины (относитель -ный вес машины) Ом: Ом = Чв.м/Кэ.м , Где Чв.м ...

... больше 1 млн. руб.( если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов). Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения. Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую( ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

0 комментариев