Навигация

Чем больше потребляется товара, тем меньше приращение полезности

72442

знака

17

таблиц

5

изображений

6. Чем больше потребляется товара, тем меньше приращение полезности.

7. Полезность максимизируется, когда соотношение предельных полезностей двух товаров равно соотношению цен.

На первый взгляд, такой анализ возможен только в условиях насыщенного рынка. Однако такое мнение ошибочно. В условиях ненасыщенного рынка и ограниченности покупательных фондов прогноз предполагаемого набора покупки, исходя из теории предельной полезности, исследуемой с помощью кривых безразличия, становится еще более важным,

Современная стратегия формирования программы производства и реализации, применяемая в зарубежной практике, построена на идее матрицы роста или «портфеля направлений» развития бизнеса, разработанной специалистами Бостонской группы . В соответствии с этой теорией можно условно классифицировать товары по прибыльности на «звезд», «дойных коров», «собак» и «трудных детей».

Для товаров, относимых к «звездам», характерна быстрая продажа, на обеспечение которой уходят большие суммы оборотных средств. Они пользуются большой популярностью, имеют высокую окупаемость. Обычно в этих случаях у предприятий наблюдается хорошая платежеспособность и устойчивое финансовое положение. С течением времени, по мере изменения их жизненного цикла, реализация «звезд» замедляется и они превращаются либо в «дойных коров», либо, если их доля на рынке сокращается, и они теряют конкурентоспособность, в «собак».

Товары, условно относимые к «дойным коровам», имеют невысокие темпы роста продаж, однако их доля на рынке обычно высока, и они способны приносить выручку в большом объеме. Спрос на такие товары устойчив, они приносят реальные устойчивые доходы, которые могут быть использованы для закупки новых товаров и поддержки реализации других и т.д.

С развитием рыночных отношений все чаще стали говорить и о других ситуациях происхождения роста выручки : это прибыль, заработанная благодаря инициативе предпринимателя, прибыль, полученная при благоприятных обстоятельствах, неожиданная допускаемая и признанная органами государственной власти (соответствующим законодательством).

Все источники связаны между собой, и чистое их содержание выделить часто невозможно. Важнейшими факторами, определяющими прибыль, являются: внедрение нововведений, отсутствие страха перед рисками (риск как источник прибыли), рациональное использование средств, достижение оптимальных объемов деятельности (т. е. выбор такого масштаба предприятия, который позволяет обеспечить оптимальную рентабельность). Доказано, что в плане прибыли крупные предприятия не всегда самые лучшие). Прибыль растет до тех пор, пока процентная ставка по банковским кредитам будет ниже нормы прибыли на вложенный капитал; наличие задолженности, таким образом, допустимо, даже во многих случаях она способствует получению прибыли (так называемый эффект рычага). Многие мелкие и средние предприятия боятся задолженности, что не всегда оправдано. Однако, используя стратегию добровольной задолженности, надо опасаться низкой рентабельности, ибо она заставит предприятие прибегать к дополнительным займам с целью обновления оборудования (ассортимента). А это может привести к состоянию пониженной платежеспособности и даже к банкротству.

Внедрение инноваций как источник прибыли предполагает производство (реализацию) нового товара (услуги) более высокого качества, освоение нового рынка, организационно-управленческие новшества, освоение новых источников поступления товаров.

Продолжительность притока прибыли от внедрения инноваций определяется следующими факторами: важностью изобретения, значимостью и постоянством потребностей, удовлетворяемых данным товаром (услугой), характером деятельности, патентно-лицензионным законодательством в стране, внедрением инноваций; общей стратегией, проводимой фирмой на рынке, состоянием конкурентной среды в данной отрасли.

планирование распределение выручка торговля

2. Организационно-правовая характеристика и оценка финансового состояния ОАО «Магнит»

2.1 Организационно-правовая характеристика ОАО «Магнит»

«Магни́т» — крупнейшая российская сеть продовольственных магазинов-дискаунтеров. Головная компания сети — Закрытое акционерное общество «Тандер». Штаб-квартира — в городе Краснодаре.

Сеть «Магнит» - лидер на рынке по количеству торговых объектов и территории их покрытия в России — 58 филиалов, более 3228 магазинов в более чем 1048 городах и населенных пунктах. В настоящее время открывается несколько десятков магазинов в месяц.

ОАО «Магинт» в основном осуществляет розничную торговлю, на долю оптовой торговли приходится менее 5% всего оборота предприятия.

Более 75745 сотрудников, которые своим трудом обеспечивают покупателям возможность приобретения качественных товаров повседневного спроса по доступным ценам.

В среднесрочной перспективе компания собирается сохранять высокие темпы расширения сети: планируется открыть не менее четырехсот тридцати «магазинов у дома» в текущем году, и до трехсот ежегодно – в последующие два-три года.

Региональная структура оборота розничной торговли России отличается существенной неравномерностью: 49% оборота розничной торговли приходится на 10 субъектов РФ (Москва, Московская область, Санкт-Петербург, Свердловская область, Краснодарский край, Самарская область, Республика Татарстан, Тюменская область, Челябинская и Ростовская области). При этом доля крупнейших субъектов РФ снижается (на 1.5-2% в год), что обусловлено более низкими, чем в других регионах темпами роста розничного товарооборота в Москве и Санкт-Петербурге. Компания управляет собственной логистической системой, насчитывающей 9 современных дистрибуционных центров, три из которых расположены в городах Кропоткин, Батайск и Славянск-на-Кубани, Южный Федеральный округ, два – в Приволжском регионе, в городах Энгельс и Тольятти, три распределительных центра находятся в Центральном Федеральном округе, в городах Тверь, Орел и Иваново, один – в городе Челябинск, Уральский Федеральный округ.

Компания располагает автоматизированной системой управления запасами и автопарком, состоящим из 1,165 автомобилей.

В перспективе 2-3 лет Общество планирует сохранять высокие темпы роста бизнеса, открывая ежегодно не менее 300 магазинов традиционного формата в городах с населением до 500 тыс. человек.

Ключевыми территориями присутствия для Обществ остаются Южный, Приволжский и Центральный регионы, планируется увеличение числа торговых точек на Урале. В долгосрочной перспективе менеджмент сети не исключает выход на рынки Сибири и Дальнего Востока

В результате деятельности в 2009 году менеджментом Компании были достигнуты результаты, отраженные в таблице 1.

Таблица 1 - Результаты деятельности ОАО «Магнит»

| Показатели | 2007 | 2008 | 2009 | Отклонение в 2009 г. от 2008 г. |

| выручка, тыс. руб. | 78121 | 192477 | 215147 | 22670 |

| численность магазинов, шт | 2245 | 2568 | 3204 | 636 |

| количество покупателей, млн чел. | 860,34 | 1013,44 | 153,1 | |

| доля продаж товаров под собственной торговой маркой, % | 12,12 | 12,08 | 12,28 | 0,2 |

| количество наименований товаров под собственной торговой маркой | 700 | 700 | 530 | -170 |

| объем товаров, доставляемых через распределительные центры, % | 68 | 72 | 78 | 6 |

| среднесписочное количество сотрудников, чел | 51246 | 59135 | 75745 | 16610 |

| средняя заработная плата, руб. | 9920,32 | 11252,12 | 13714,21 | 2462,09 |

Выручка Компании выросла на 11,8% с 192477 тыс. руб. в 2008 году до 215147 тыс. руб. в 2009 году.

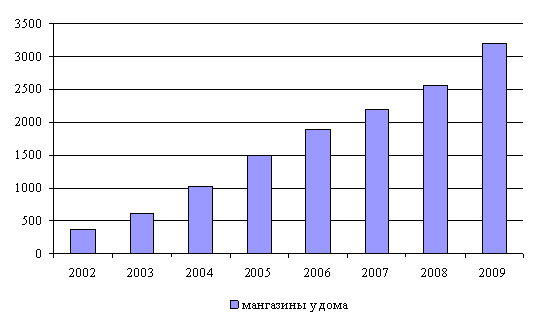

Рисунок 1 – Динамика численности магазинов

Количество магазинов Компании увеличилось с 2568 «магазинов у дома» и 14 гипермаркетов в 2008 году до 3204 и 24 соответственно в 2009 году, совокупная торговая площадь магазинов увеличилась с 823.51 тыс. кв.м. до 1 059,87 тыс. кв.м.

Количество покупателей увеличилось на 17,80% с 860,34 млн. в 2008 году до 1 013,44 млн. в 2009 году.

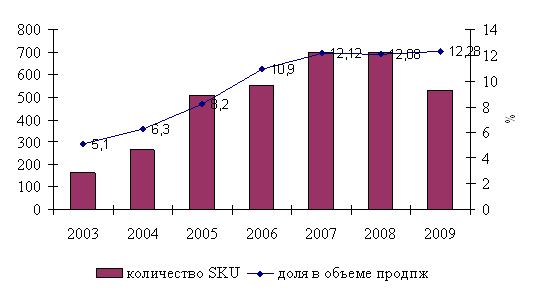

Доля продаж товаров под собственной торговой маркой в 2009 году незначительно выросла и составила 12,28%, в то время как количество наименований товаров под собственной торговой маркой сократилось с 700 в 2008 году до 530 в 2009 году.

Компания планирует в дальнейшем наращивать долю продаж товаров под собственной торговой маркой в первую очередь за счет расширения предложения этих товаров в гипермаркетах «Магнит», прежде всего в непродовольственном сегменте.

Рисунок 2 - Количество SKU и доля в объеме продаж за 2003-2009 г.

В 2009 году Компания открыла распределительный центр в Тольятти. Открытие логистического комплекса повысил качество сервиса в Приволжском регионе. Общая площадь 9 распределительных центров на 31 декабря 2009 года составила 185 537 кв.м.

В отчетном году автопарк Компании увеличился на 288 грузовых автомобилей, общее количество единиц составило 1 453, что позволило значительно сократить транспортные издержки.

В 2009 году Компания увеличила объем товаров, доставляемых через распределительные центры, до 78% с 72% в 2008 году, что также является драйвером роста валовой маржи.

Компания активно работала с персоналом, повышая лояльность своих сотрудников и развивая корпоративную культуру. В 2009 году среднесписочное количество сотрудников Компании составило 75 745, из которых 58 606 – это персонал магазинов, 10 638 заняты в логистической составляющей Компании, 4 419 работают в филиалах, 2 082 – сотрудники Головной Компании. Средняя заработная плата по Компании в 2009 году составила 13 714 руб.

Утвержденное 23 декабря 2009 года Советом Директоров ОАО «Магнит» Положение о Программе по премированию и Комитете при Генеральном директоре по кадрам и вознаграждениям ЗАО «Тандер» направлено на дополнительную мотивацию ключевого персонала, обеспечивающего высокие темпы развития Компании. Максимальный объем программы за 2009 год составила 147 357 акций Компании (количество бумаг, общая стоимость которых на дату принятия решения не превышает 7% от чистой прибыли Компании по МСФО за 2008 год). Реализация текущего этапа программы будет завершена в 2011 году. Участниками данной программы могут стать сотрудники, проработавшие в Компании не менее 8 лет, в том числе не менее 2 лет на должности не ниже начальника отдела, а также ключевые сотрудники, деятельность которых обеспечивает высокие темпы роста Компании.

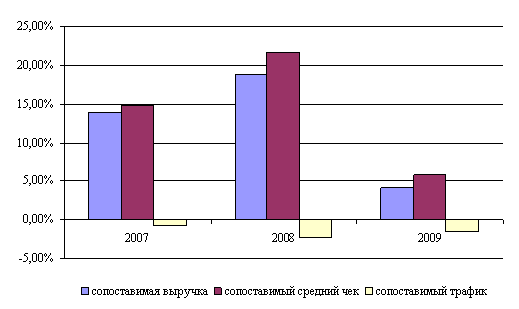

В 2009 Компания продолжила активно работать с покупателями и развивать маркетинговую программу. Тем не менее, сокращение доходов населения отразилось на показателях сопоставимой выручки, среднего чека и трафика. Рост сопоставимых продаж 2009 года к 2008 году в рублевом выражении составил 4,1% и был обусловлен ростом сопоставимого среднего чека на 5,8%, в то время как трафик имел отрицательное значение в -1,5%.

Рисунок 3 - Показатели сопоставимой выручки, среднего чека и трафика за 2007-2009 г.

Валовая маржа Компании увеличилась с 21,7% в 2008 г. до 23,5% в 2009 г. Валовая прибыль в рублях выросла на 13,5% с 160433 тыс. руб. до 182171 тыс. руб.

По состоянию на 31 декабря 2009 года уставный капитал открытого акционерного общества «Магнит» составляет 889 750, 73 рублей. Он состоит из 88975073 штук обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 рубля.

Общество вправе размещать дополнительно к размещенным акциям обыкновенные именные акции в количестве 111 874 927 штук номинальной стоимостью 0,01 рубля (объявленные акции). 2009 году на основании решения Совета директоров от 02.09.2009 г. (Протокол б/н от 02.09.2009 г.) размер уставного капитала ОАО «Магнит» был увеличен.

02.10.2009 г. ФСФР России был зарегистрирован дополнительный выпуск обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 рубля каждая в количестве 11 154 918 штук.

2.2 Оценка финансового состояния предприятия ОАО «Магнит»

Предварительный анализ структуры активов проводится на основе данных таблицы 2. Данные взяты из приложения 1. В таблице представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и внеоборотных активов за отчетный период.

Таблица 2 - Анализ структуры активов

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменения в 2009 году по сравнению с 2008 годом | ||||

| абсолют-ные величины, тысяч рублей | уд. вес, процен тов | абсолют ные величины, тысяч рублей | уд. вес, процентов | абсолют-ные величины тысяч рублей | уд. вес, процентов | абсолют-ные величины, тысяч рублей | уд. веса, процентов | |

| Внеоборотные активы | 591425 | 9,7 | 14839967 | 85,3 | 25563340 | 90,5 | 10723373 | 172,3 |

| Оборотные активы | 5502927 | 90,3 | 2583340 | 14,8 | 2668007 | 9,5 | 84667 | 103,3 |

| Итого активов | 6094352 | 100 | 17423307 | 100 | 28231347 | 100 | 10808040 | 162,0 |

| Коэффициент соотношения оборотных и внеоборотных активов | 9,3 | 0,2 | 0,1 | |||||

На основании проведённых расчётов можно сделать вывод о том, что стоимость имущества предприятия на начало 2010 года выросла на 10808040 тысяч рублей и составила 28231347 тысяч рублей.

Наибольшую долю в активах до 2008 года составляли оборотные активы: 63 процента, в 2006 году – 90,3 процентов, а в 2008 году их доля снизилась до 14,8 процентов. Соответственно коэффициента соотношения оборотных и внеоборотных активов уменьшился с 9,3 в 2007 году до 0,1 в 2009 году. Стоимость оборотных активов выросла на 84667 тыс. руб. по сравнению с 2008 г. или на 3,3%. В то же время внеоборотные активы выросли на 73,3%.

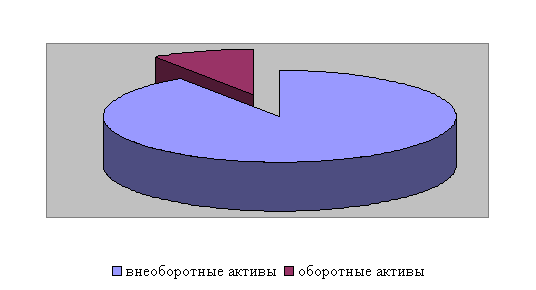

Более наглядно структуру активов на конец 2009 года предприятия можно изобразить с помощью рисунка 2.

Ситуация, когда наибольшая часть внеоборотных активов представлена производственными основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия.

Рисунок 2 – Структура активов ОАО «Магнит» за 2009 год

Предварительный анализ структуры пассивов проводится на основе данных таблицы 3.

Таблица 3 - Анализ структуры пассивов

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменения в 2009 году по сравнению с 2008 годом | ||||

| абсолют-ные величины, тысяч рублей | уд. вес, % | абсолют-ные величины, тысяч рублей | уд. вес, % | абсолют-ные величины, тысяч рублей | уд. вес, % | абсолют-ные величины, тысяч рублей | Уд. вес, % | |

| Собствен ный капитал | 5051769 | 82,9 | 16378732 | 94,0 | 28083214 | 99,5 | 11704482 | 171,5 |

| Долгосрочные заёмные средства | 0 | 0 | 0 | |||||

| Краткосрочные заемные средства | 1042383 | 17,1 | 1044575 | 6,0 | 22189 | 0,5 | -1022386 | 2,1 |

| Итого источников средств | 6094352 | 100 | 17423307 | 100 | 28231347 | 100 | 10808040 | 162,0 |

| Коэффициент автономии | 0,83 | 0,94 | 0,99 | 0,05 | 105,8 | |||

| К- нт соотноше ния заемных и собствен ных средств | 0,21 | 0,06 | 0,001 | -0,06 | 1,2 | |||

На основании данных расчётов сделаем вывод, что в 2009 году по сравнению с 2008 годом пассивная часть баланса выросла на 62% или на 10808040 тысяч рублей, за счёт роста собственных средств.

Коэффициент автономии показывает, какая часть источников финансирования приходится на собственные средства, на предприятии ОАО «Магнит» значение данного коэффициента больше 50 процентов, имеет тенденцию к росту за счет сокращения общей суммы источников финансирования, коэффициент соотношения заёмных и собственных средств снижается, что означает снижение зависимости предприятия от заемных источников финансирования.

Результаты анализа ликвидности фирмы представляют интерес, прежде всего для коммерческих кредиторов.

Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. в абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива.

Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Для определения ликвидности баланса сопоставим итоги по каждой группе активов и пассивов. Для этого составим таблицу 4.

Таблица 4 - Анализ ликвидности баланса предприятия за 2009 год В тысячах рублей

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек или недостаток | |

| На начало периода | На конец периода | ||||||

| Наиболее ликвидные активы (НЛА) | 57 | 508 | Наиболее срочные обязательства (НСО) | 1044575 | 22187 | -1044518 | -21679 |

| Быстрореализуемые активы (БРА) | 211563 | 170125 | Краткосрочные пассивы (КСП) | 0 | 0 | 211563 | 170125 |

| Медленнореали зуемые активы (МРА) | 5820 | 3574 | Долгосрочные пассивы (ДСП) | 0 | 125944 | 5820 | -122370 |

| Труднореализуемые активы (ТРА) | 14839967 | 25563340 | Постоянные пассивы (ПП) | 16378732 | 28083214 | -1538765 | -2519874 |

| Баланс | 17423307 | 28231347 | Баланс | 17423307 | 28231347 | ||

Из таблицы видно, что баланс предприятия не является абсолютно ликвидным как на начало, так и на конец анализируемого периода.

На предприятии не хватает денежных средств для погашения наиболее срочных обязательств (на начало года 1044518 тыс. руб. и на конец года – 21679 тыс. руб.). Положение предприятия на ближайшее время затруднено, для погашения краткосрочных долгов следует привлечь медленнореализуемые активы. Сравнивая медленнореализуемые активы с долгосрочными пассивами, перспективную ликвидность можно охарактеризовать как отрицательную, так как долгосрочные пассивы меньше размера медленнореализуемых активов. Для полного анализа ликвидности рассчитаем коэффициенты ликвидности.

Результаты расчетов коэффициентов ликвидности представим в виде таблицы 5.

Таблица 5 – Анализ коэффициентов ликвидности

| Показатель | На начало года | На конец года | Рекомендуемые показатели |

| Коэффициент абсолютной ликвидности | 0,001 | 0,02 | 0,2 – 0,7 |

| Коэффициент быстрой ликвидности | 0,20 | 7,69 | 0,8 – 1,0 |

| Коэффициент текущей ликвидности | 0,21 | 7,85 | 1,0 – 2,0 |

Как видно из таблицы 5, на предприятии все коэффициенты на начало 2009 г. были ниже нормы, на конец года коэффициент абсолютной ликвидности вырос незначительно, его значение ниже рекомендуемых, коэффициент быстрой и текущей ликвидности значительно повысился и выше нормы.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для характеристики источников формирования запасов применяют три основных показателя:

- собственные оборотные средства (далее СОС) рассчитываются как разница между капиталом и резервами (3 раздел пассива баланса) и внеоборотными активами (1 раздел актива). Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция.

СОС = СИ - ВА, (1)

где СИ — собственные источники (3 раздел пассива баланса);

ВА — внеоборотные активы (1 раздел актива);

- величина собственных и долгосрочных заемных источников формирования запасов и затрат (СД) определяется по формуле:

СД = СОС + ДП, или (СИ – ВА) + ДП, (2)

где ДП — долгосрочные пассивы (4 раздел пассива);

- общая величина основных источников формирования запасов и затрат (ОИ) определяется по формуле:

ОИ = СД + КЗС, или (СИ – ВА) + ДП + КЗС, (3)

где КЗС — краткосрочные заемные средства (стр. 610 5 раздела пассива баланса).

Трем показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками формирования:

- излишек (+) или недостаток (—) собственных оборотных средств ∆СОС:

∆СОС = СОС - 3, (4)

где 3 — запасы (стр. 210 2 раздела актива баланса);

- излишек (+) или недостаток (—) собственных и долгосрочных источников формирования запасов ∆СД:

∆СД = СД – 3, (5)

- излишек (+) или недостаток (-) общей величины основных источников формирования запасов ∆ОИ:

∆ОИ = ОИ – 3 (6)

С помощью этих показателей можно определить трехфакторный показатель типа финансовой ситуации (S).

Далее с его помощью выделяют четыре типа финансовой ситуации.

Абсолютная устойчивость финансового состояния фирмы показывает, что все запасы полностью покрываются собственными оборотными средствами. Такая ситуация встречается крайне редко, и она вряд ли может рассматриваться как идеальная, так как означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

∆СОС > 0, ∆СД > 0, ∆ОИ > 0, тогда S {1; 1; 1}. (7)

Нормальная устойчивость финансового состояния (гарантирует платежеспособность предприятия, такое соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств — собственные и привлеченные), при условии:

∆СОС < 0, ∆СД > 0, ∆ОИ > 0, тогда S {0; 1; 1}. (8)

Дадим оценку финансовой устойчивости предприятия с использованием абсолютных показателей финансовой устойчивости (см. таблица 6). Для этого воспользуемся данными отчетности предприятия и определим излишек или недостаток собственных оборотных средств, собственных и долгосрочных заёмных источников формирования запасов, общей величины основных источников формирования запасов.

Таблица 6- Анализ финансовой устойчивости В тысячах рублей

| Показатели | 2007 г. | 2008 г. | 2009 г. | Изменения в 2009 г. по сравнению с 2007 г. |

| 1. Источники финансирования собственных средств | 5051769 | 16378732 | 28083214 | 23031445 |

| 2. Внеоборотные активы | 591425 | 14839967 | 25563340 | 24971915 |

| 3. Наличие СОС | 4460344 | 1538765 | 2519874 | -1940470 |

| 4. Долгосрочные пассивы | 0 | 0 | 125944 | 125944 |

| 5. Наличие собственных и долгосрочных заёмных источников формирования средств | 4460344 | 1538765 | 2645818 | -1814526 |

| 6. Краткосрочные заёмные средства | 1025855 | 0 | 0 | -1025855 |

| 7. Общая величина основных источников | 5486199 | 1538765 | 2645818 | -2840381 |

| 8. Общая величина запасов | 402 | 160 | 140 | -262 |

| 9. Излишек (+), недостаток (-) СОС | 4459942 | 1538605 | 2645678 | -1814264 |

| 10. Излишек (+), не-достаток (-) собственных и долгосрочных заёмных источников формирования запасов | 4459942 | 1538605 | 2645678 | -1814264 |

| 11. Излишек (+), не-достаток (-) общей величины основных источников форми-рования запасов | 5485797 | 1538605 | 2645678 | -2840119 |

| 12. Трёхкомпонентный показатель типа финансовой устойчивости | {1, 1, 1} | {1, 1, 1} | {1, 1, 1} | - |

На основании данных таблицы можно сделать вывод, что в 2009 году в сравнении с 2007 годом все источники запасов сократились. Трехкомпонентный показатель характеризует ситуацию, как абсолютную. Следовательно, у предприятия источников собственных средств достаточно для покрытия запасов и затрат.

Похожие работы

... Из плановой сметы затрат на производство и реализацию продукции 6. Затраты на закупку материалов (ОЗМ) ОЗМ = ЗМк + ЗМп - ЗМн Существуют стандартные подходы совершенствования управления товарными запасами в розничной сети, которые можно разделить в зависимости от нахождения источника инициации движения товара: "толкающая" и "тянущая" система. Толкающая система при управлении товарным ...

... для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий. Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов. Группировка по первичным экономическим элементам позволяет разработать ...

... лиц – уменьшилась с 18,6 до 18,3 %. Также незначительно изменилась доля сбора на уборку и благоустройство города с 12,4 до 12,2% соответственно. По проведенному анализу можно сделать вывод, что доля налогов, влияющих на прибыль и относимых на финансовый результат сократилась в 2000г. по сравнению с 1999г. 3. МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ ОАО МОЛЗАВОД « ...

... и поставщиков · изменение потребностей и вкусов покупателей · неблагоприятные демографические изменения Таблица 1. Характеристики, необходимые для SWOT-анализа.[6] Организация может дополнить каждую из четырёх частей списка теми характеристиками внешней и внутренней среды, которые отражают конкретную ситуацию, в которой она находится. Применяя метод SWOT, удаётся установить ...

0 комментариев