Навигация

Класифікація інструментів фінансового ринку

46087

знаков

0

таблиц

1

изображение

2. Класифікація інструментів фінансового ринку

фінансовий контракт опціон своп

Ті чи інші форми торгівлі фінансовими зобов'язаннями, на думку істориків, виникли щонайменше до часів Римської імперії. Фінансові зобов'язання, які можна вважати прообразом сучасних фінансових інструментів, існували ще в середні віки, і найвідоміший приклад - зобов'язання італійських міст-держав. Серйозним аргументом на користь ринку фінансових інструментів як додаткового каналу мобілізації коштів є наявність багатьох можливостей фінансування різноманітних проектів, вибору шляхів і способів прибуткового вкладання, а також динамічність переміщення фінансових ресурсів відповідно до поточних потреб господарства.

Майже всі види ринків відображені у фінансових інструментах. Так, наприклад, ринок виробленої продукції та послуг представлений коносаментами, товарними ф'ючерсами та опціонами, комерційними векселями; ринок землі та природних ресурсів - закладними, акціями, облігаціями, забезпеченням яких слугують земельні ресурси тощо. Слід зазначити, що проведення дослідження проблеми залучення капіталу в економіку за допомогою фінансових інструментів неможливе без чіткого визначення того, що ж власне розуміється під категорією "фінансовий інструмент".

Фінансові інструменти в бухгалтерському обліку України поділяються на фінансові активи, фінансові зобов'язання, інструменти власного капіталу і похідні фінансові інструменти. До фінансових активів входять: грошові кошти, не обмежені для використання, та їх еквіваленти; дебіторська заборгованість, не призначена для перепродажу; фінансові інвестиції, що утримуються до погашення; фінансові активи, призначені для перепродажу; інші фінансові активи. Згідно з П(С)БО 13, до фінансових активів, призначених для перепродажу, належать фінансові активи, придбані з метою подальшого продажу для отримання прибутку від короткотермінових змін їхньої ціни та/або винагороди посередника.

Фінансові зобов'язання включають фінансові зобов'язання, призначені для перепродажу, та інші фінансові зобов'язання. Згідно з П(С)БО 13, фінансове зобов'язання - контрактне зобов'язання: а) передати грошові кошти або інший фінансовий актив іншому підприємству; б) обмінятися фінансовими інструментами з іншим підприємством на потенційно невигідних умовах. Фінансове зобов'язання, призначене для перепродажу - фінансове зобов'язання, що виникає внаслідок випуску фінансового інструменту з метою подальшого продажу для отримання прибутку від короткотермінових коливань його ціни та/або винагороди посередника.

До інструментів власного капіталу належать прості акції, частки та інші види власного капіталу. Похідний фінансовий інструмент - це фінансовий інструмент, розрахунки за яким провадитимуться у майбутньому; його вартість змінюється внаслідок змін відсоткової ставки, курсу цінних паперів, валютного курсу, індексу цін, кредитного рейтингу (індексу) або інших змінних, що є базисними; який не потребує початкових інвестицій. Похідні фінансові інструменти включають ф'ючерсні контракти, форвардні контракти та інші похідні фінансові інструменти.

Акція є фінансовим активом на балансі інвестора і водночас - пайовим інструментом (фінансовим зобов'язанням) на балансі емітента. Облігація - це фінансовий актив на балансі утримувача і фінансове зобов'язання - на балансі емітента. Вексель - фінансовий актив на балансі його утримувача і фінансове зобов'язання - на балансі особи, яка його підписала. У всіх цих випадках наявні договірні відносини, на яких ґрунтується фінансове право однієї сторони і фінансове зобов'язання або капітал - іншої сторони, а отже, йдеться про фінансові інструменти.

Дебіторська заборгованість, як право на отримання грошових коштів, є фінансовим активом, адже на балансі дебітора у результаті операції виникло відповідне фінансове зобов'язання. У цьому випадку дебіторська заборгованість на балансі кредитора і кредиторська заборгованість (зобов'язання) на балансі дебітора - це фінансові інструменти.

Усі облікові елементи, що кваліфікуються як фінансові інструменти і підпадають під дію МСФЗ 32 та МСФЗ 39, поділяються згідно з МСФЗ 32 на три класи:

- фінансові активи (financial assets);

- фінансові зобов'язання (financial liabilities);

- інструменти власного капіталу, або у термінах МСФЗ - пайові інструменти (equity instruments).

Очевидною відмінністю від П(С)БО 13 є те, що похідні фінансові інструменти не виокремлюють, вони входять до складу фінансових активів підприємства.

Фінансові активи варто розглянути детальніше. Отже, до фінансових активів, згідно з §11 МСФЗ 32, належать:

a) грошові кошти;

b) пайові інструменти інших компаній, що утримуються на балансі компанії (такі акції та договори про участь у капіталі інших компаній є фінансовими активами на балансі інвестора, а на балансі емітента - інструментами власного капіталу);

c) договори, що дають право:

- на отримання грошових коштів чи інших фінансових активів від іншої компанії;

- на обмін фінансових активів чи фінансових зобов'язань з іншою компанією на потенційно вигідних для цієї компанії умовах.

Так, дебіторська заборгованість, від погашення якої компанія отримає грошові кошти, цінні папери тощо, є фінансовим активом, а дебіторська заборгованість, що утворена в процесі бартерного обміну, внаслідок перерахування авансів і попередньої оплати - фінансовими активами не вважається.

Фінансовим активом також є дебіторська заборгованість, яка утворилася внаслідок видачі іншій стороні позики, що очікується у грошовій або будь-якій іншій формі, яку можуть мати фінансові активи.

d) договір, виконати який компанія повинна наданням іншій стороні власних пайових інструментів і який при цьому є:

- непохідним інструментом, за яким у компанії може виникнути обов'язок отримати змінну кількість власних пайових інструментів. Одним із прикладів є обов'язок компанії-емітента викуповувати власні привілейовані акції на першу вимогу їх утримувачів. Оскільки викуповуються вони за поточною ринковою ціною, то кількість привілейованих акцій, які на момент здійснення такої операції будуть викуплені, заздалегідь не обумовлюється. Фінансовим активом у такому разі може бути дебіторська заборгованість, яка утворюється, якщо гроші на рахунки акціонерів вже перераховані, а передача від них акцій ще не відбулася. Але йдеться не про вже викуплені акції, які фінансовими активами не є;

- похідним інструментом, розрахунок за яким буде чи може бути здійснений у будь-який спосіб, відмінний від обміну фіксованої суми грошових коштів або певної кількості будь-яких інших фінансових активів на фіксовану кількість власних пайових інструментів. Похідний інструмент є фінансовим активом утримувача, але не емітента. У ньому вони (похідні інструменти, що передбачають передачу фіксованої суми грошових коштів або інших фінансових активів за фіксовану кількість власних пайових інструментів компанії) не відображаються. Але емітент відображає на своєму балансі лише інструменти, від яких ті є похідними: емітовані ним акції та облігації. Тому що похідні інструменти (ф'ючерси, опціони) не мають номіналу, а вартість виникає лише коли вони реалізуються. Після чого і стають фінансовими активами сторони, що їх придбала.

Фінансовий актив визнається тоді і лише тоді, коли компанія стає стороною за договором щодо такого інструменту. При цьому зовсім не обов'язково, щоб договір укладався у письмовій формі або таку форму мав сам інструмент.

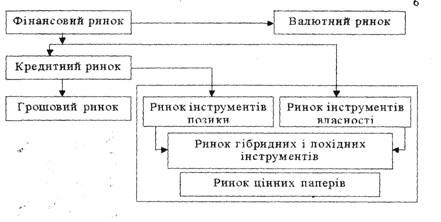

Класифікацію фінансових інструментів можна проводити залежно від видів та сегментів фінансових ринків, на яких вони обертаються. Виділяють такі фінансові інструменти:

• Інструменти ринку позичкових капіталів - гроші, розрахункові документи, що знаходяться в обігу на грошовому ринку.

• Інструменти ринку цінних паперів - цінні папери, що обертаються на цьому ринку (їх склад за видами, особливостями емісії та обігу затверджується нормативно-правовими актами).

• Інструменти валютного ринку - іноземна валюта, розрахункові валютні документи, окремі види цінних паперів, що обслуговують зазначений ринковий сегмент.

• Інструменти страхового ринку - страхові послуги, які пропонуються на продаж, тобто страхові продукти, розрахункові документи та окремі види цінних паперів, що обслуговують цей сегмент фінансового ринку.

• Інструменти ринку дорогоцінних металів та дорогоцінного каміння - цінні метали (золото, срібло, платина) та камені, які купують з метою формування фінансових резервів, а також розрахункові документи і цінні папери, що обслуговують цей ринок.

• Інструменти ринку нерухомості - цінні папери та документи, що засвідчують право власності на нерухомість.

Існують й інші критерії для класифікації категорії "фінансовий інструмент". Так, залежно від пріоритетної значимості, розрізняють:

• Первинні фінансові інструменти - переважно цінні папери, які характеризуються тим, що їх випустили в обіг власне первинні емітенти. Вони підтверджують прямі майнові права або відносини кредиту. До них входять: акції, облігації, чеки, векселі і т. п.

• Вторинні фінансові інструменти або деривативи - цінні папери, що підтверджують право або зобов'язання їх власника купити або продати первинні цінні папери, які обертаються, валюту, товари або нематеріальні активи на попередньо визначених умовах у майбутньому. Вони використовуються для проведення спекулятивних фінансових операцій та страхування цінового ризику ("хеджування"). Деривативи класифікуються залежно від складу первинних фінансових інструментів, наприклад: фондові, валютні, страхові, товарні і т. п. До них входять: опціони, свопи, ф'ючерсні і форвардні контракти.

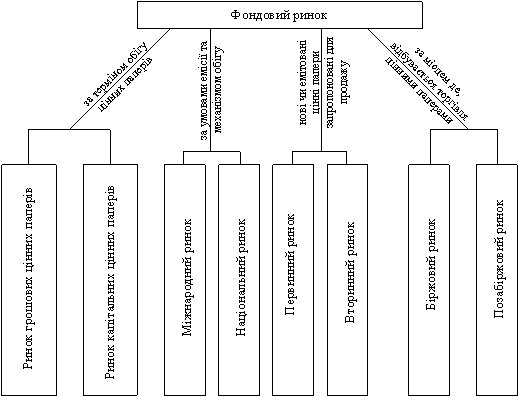

За термінами обігу виділяють короткострокові (з періодом обігу до одного року) та довгострокові (з періодом обігу більше одного року) фінансові інструменти.

За гарантованістю рівня дохідності фінансові інструменти поділяють на:

• фінансові інструменти з фіксованим доходом. Вони характеризують фінансові інструменти з гарантованим рівнем дохідності при їх погашенні (або протягом періоду їх обігу) незалежно від кон'юнктурних коливань ставки позикового відсотка (норми прибутку на капітал) на фінансовому ринку;

• фінансові інструменти з невизначеним доходом. Вони характеризують фінансові інструменти, рівень дохідності яких може змінюватися залежно від фінансового стану емітента (прості акції, інвестиційні сертифікати) або у зв'язку зі зміною кон'юнктури фінансового ринку (боргові фінансові інструменти із плаваючою відсотковою ставкою, "прив'язаною" до встановленої облікової ставки, курсу певної "твердої" іноземної валюти і т. п.).

За характером фінансових зобов'язань фінансові інструменти класифікуються як:

• інструменти, наступні фінансові зобов'язання за якими не виникають (інструменти без наступних фінансових зобов'язань). Вони є, як правило, предметом власне фінансової операції, і при передачі їх покупцю не несуть додаткових фінансових зобов'язань з боку продавця (наприклад, валютні цінності, золото тощо);

• боргові фінансові інструменти. Ці інструменти, характеризуючи кредитні відносини між їх покупцем і продавцем, зобов'язують боржника погасити в передбачені терміни їх номінальну вартість і заплатити додаткову винагороду у формі відсотка (якщо вона не входить до складу номінальної вартості боргового фінансового інструменту, який погашається). Прикладом боргових фінансових інструментів є облігації, векселі, чеки тощо;

• дольові фінансові інструменти. Вони підтверджують право їх власника на частку (пай у статутному фонді їх емітента) і на отримання відповідного доходу (у формі дивіденду, відсотка і т. п.). Дольовими фінансовими інструментами є, зазвичай, цінні папери відповідних видів (акції, інвестиційні сертифікати тощо).

За рівнем ризику виокремлюють такі види фінансових інструментів:

• безризикові фінансові інструменти. До них належать державні короткострокові цінні папери, короткострокові депозитні сертифікати найнадійніших банків, "тверда" іноземна валюта, золото та інші цінні метали й каміння, придбані на короткий період;

• фінансові інструменти з низьким рівнем ризику. До них належать, як правило, короткострокові боргові фінансові інструменти, що обслуговують ринок грошей, виконання зобов'язань за якими гарантовано стійким фінансовим станом і надійною репутацією позичальника;

• фінансові інструменти з помірним рівнем ризику. Вони характеризують групу фінансових інструментів, рівень ризику за якими приблизно рівний середньоринковому;

• фінансові інструменти з високим рівнем ризику. До них належать фінансові інструменти, рівень ризику за якими суттєво перевищує середньоринковий;

• фінансові інструменти з дуже високим рівнем ризику ("спекулятивні"). До товарів фінансового ринку належать грошові кошти та цінні папери.

Головним критерієм, відповідно до якого певні грошові документи вважають цінними паперами, а інші - ні, є законодавче закріплення переліку цінних паперів. У більшості країн існують нормативні правові переліки цінних паперів, тобто переліки грошових документів, які мають юридичний статус цінного папера.

Тобто, оскільки у нашому дослідженні йдеться про фінансові інструменти фінансового ринку, маємо на увазі насамперед різні види цінних паперів, що перебувають в обігу.

Цінні папери - грошові і товарні документи, володіння якими надає можливість здійснити виражені у них майнові права; грошові документи, які підтверджують право власності відносно позики, що визначають стосунки між їхнім емітентом і власником з виплатою дивіденду і процента та передбачають можливість передачі прав, посвідчених ними, іншим особам. Також цінні папери визначаються як представницька форма реального капіталу або як інвестиційні інструменти, що підтверджують боргові зобов'язання чи участь у компанії на правах власника, законне право купити або продати певну частку участі.

Поняття цінного папера формується в результаті аналізу функцій, які виконуються в торговельному обігу юридичними документами. Так, цінний папір (або інструмент фінансового ринку) визначається як документ, що засвідчує право на одержання частини майбутнього доходу емітента або частини його активів, або борговий папір, що гарантує періодичні виплати протягом певного проміжку часу.

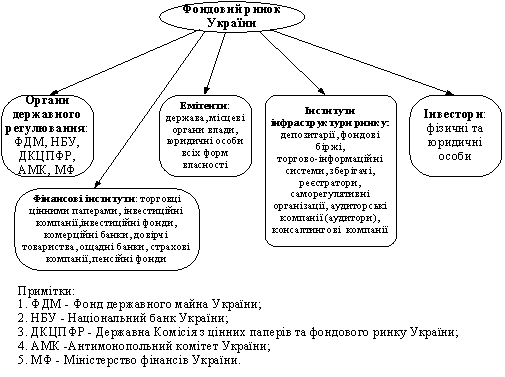

Основним законом, що регулює відносини, які виникають під час розміщення, обігу цінних паперів і провадження професійної діяльності на фондовому ринку, є Закон України "Про цінні папери та фондовий ринок". Цей закон містить визначення категорії "фінансові інструменти", яке також ототожнює поняття "фінансові інструменти" та "цінні папери": "фінансові інструменти - це цінні папери, строкові контракти (ф'ючерси), інструменти грошового обігу, відсоткові строкові контракти (форварди), строкові контракти на обмін (на певну дату в майбутньому) у разі залежності ціни від відсоткової ставки, валютного курсу чи фондового індексу (відсоткові, курсові чи індексні свопи), опціони, що дають право на купівлю або продаж будь-якого із зазначених фінансових інструментів, у тому числі тих, що передбачають грошову форму оплати (курсові та відсоткові опціони)".

Стаття 3 цього закону дає таке трактування цінних паперів: "Цінні папери - це документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам" [Про цінні папери та фондовий ринок : закон України від 23.02.2006 № 3480-IV // Відомості Верховної Ради України. - 2006. - № 31. - Ст. 268.].

Відповідно до вказаного закону цінні папери за порядком їх розміщення (видачі) поділяються на емісійні та неемісійні. Зокрема, до емісійних цінних паперів належать цінні папери, що посвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов'язання (емітент). До емісійних цінних паперів належать: акції; облігації підприємств; облігації місцевих позик; державні облігації України; іпотечні сертифікати; іпотечні облігації; сертифікати фондів операцій з нерухомістю (далі - сертифікати ФОН); інвестиційні сертифікати; казначейські зобов'язання України.

Цінні папери за формою існування поділяються на документарні та без-документарні. Також цінні папери за формою випуску можуть бути: на пред'явника, тобто права, посвідчені цінним папером, належати: пред'явникові цінного папера (цінний папір на пред'явника); іменні, тобто права, посвідчені цінним папером, належать особі, зазначеній у цінному папері (іменний цінний папір); ордерні, тобто права, посвідчені даним цінним папером, належать особі, зазначеній у ньому, яка може сама здійснити ці права або призначити своїм розпорядженням (наказом) іншу уповноважену особу (ордерний цінний папір).

В Україні у цивільному обороті можуть перебувати такі групи цінних паперів:

1. Пайові цінні папери - цінні папери, які посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів), надають йому право на участь в управлінні емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна у разі ліквідації емітента. До пайових цінних паперів належать: а) акції; б) інвестиційні сертифікати.

2. Боргові цінні папери - цінні папери, що посвідчують відносини позики і передбачають зобов'язання емітента сплатити у визначений термін кошти відповідно до зобов'язання. До боргових цінних паперів належать: а) облігації підприємств; б) державні облігації України; в) облігації місцевих позик; г) казначейські зобов'язання України; ґ) ощадні (депозитні) сертифікати; д) векселі.

3. Іпотечні цінні папери - цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. До іпотечних цінних паперів належать: а) іпотечні облігації; б) іпотечні сертифікати; в) заставні; г) сертифікати ФОН.

4. Приватизаційні цінні папери - це цінні папери, які посвідчують право власника на безоплатне одержання у процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду.

5. Похідні цінні папери - цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом терміну, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів.

6. Товаророзпорядчі цінні папери - цінні папери, які надають їхньому держателю право розпоряджатися майном, вказаним у цих документах.

Підсумовуючи викладене, зазначимо: якщо у відносних пропорціях скласти обсяги ринків товарів, послуг, фінансового ринку, то обсяг фінансових інструментів значно перевищуватиме своє реальне вартісне вираження. Так, сучасна фінансова система являє собою структуру, засновану на механізмі кредиту. Абсолютно всі фінансові інструменти, за винятком золота, є чиїмись зобов'язаннями: держави (паперові грошові знаки, державні цінні папери); банків (кредит, депозитні та ощадні сертифікати, чеки, векселі, тощо); акціонерних товариств (акції, облігації, векселі); професійних учасників фондового ринку (похідні фінансові інструменти).

Відтак, фінансові інструменти виконують свої функції доти, поки інститути, що їх випустили, відповідають за зобов'язаннями, які оформлені цими фінансовими інструментами. У випадку банкрутства організації її активи знецінюються. Причому ризики фінансових інструментів вищого рівня значно більше ризиків їх базисного активу. Наприклад: ризики, закладені в опціони або ф'ючерси, вище ризиків цінних паперів, що складають їх базисний актив; ринок операцій з акціями вище ризиків операцій з валютою, в якій виражена їхня вартість; ризики операцій з грошовими коштами вище ризиків з реальним товаром.

Отже, можна зробити висновок, що фінансові інструменти - це певною мірою права на ресурси (активи), які повинні відповідати таким вимогам: вільний обіг (здатність купуватися та продаватися на ринку, виступати як самостійний платіжний інструмент, що полегшує обіг інших товарів); доступність (можливість бути об'єктом усіх видів угод (позики, дарування, зберігання тощо)); стандартність (випуск однорідними серіями, класами тощо); документальність (повинні містити передбачені законодавством реквізити, відсутність будь-якого з них вказує на їх недійсність); регулювання і визнання державою (мають регулюватися та бути визнані державою як передумова довіри до них); ліквідність (здатність бути швидко реалізованими без істотних втрат для держателя); ризик (можливість втрат, що пов'язані з інвестиціями у фінансові інструменти).

Фінансові інструменти виконують низку функцій у системі суспільного виробництва. Вони є регулятором, що відображає дію закону вартості і динаміки норми прибутку в різних галузях виробництва. Фінансові інструменти забезпечують приплив капіталу з одних галузей в інші, а також мобілізують грошові кошти інвесторів. У розвинених промислових країнах в умовах рівноважної економіки значна частина вільного капіталу вкладається безпосередньо в купівлю фінансових інструментів.

Фінансові інструменти здійснюють інформативну функцію, відображаючи економічний стан. Наприклад, стабільне зниження біржових курсів тих чи інших цінних паперів, а також масове падіння курсів є ознакою погіршення економічної кон'юнктури. І навпаки, стабільні курси або їх підвищення, зазвичай, засвідчують нормальне економічне становище країни.

Через фінансові інструменти загалом реалізується можливість контролю за економікою й економічними процесами як у рамках макро-, так і мікроекономіки.

Фінансові інструменти являють собою ланку, що сполучає суспільні, політичні, державні інститути (надбудову), з одного боку, і сукупність економічних відносин та зв'язків у суспільстві (базис), - з другого.

Похожие работы

... метою фінансового ринку є розподіл надлишку коштів або заощаджень, їхня мобілізація і перерозподіл між сферами й секторами економіки. Головна функція фінансового ринку - трансформація вільних коштів у позиковий капітал. Фінансовий ринок робить рівнодоступними грошові фонди для всіх його учасників (держави, підприємств, домашніх господарств), які мають одну мету - збільшення капіталу. Головними ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... відповідних законодавчих та нормативних документів та спостерігати за їх дотриманням. ГЛАВА 3. ПРОБЛЕМИ ПОДАЛЬШОГО РОЗВИТКУ ФОНДОВОГО РИНКУ УКРАЇНИ 3.1. ІНФРАСТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ Як зазначалось нами в першій главі, під інфраструктурою фінансового ринку слід розуміти весь комплекс елементів і видів діяльності, які створюють умови для ...

... базується на побудові певних схем, які фіксують відповідну залежність і враховують конкретні фактори, що чинять як позитивний, так і негативний вплив. Безумовно, це досить перспективний метод ціноутворення на фінансовому ринку. За умов ринкової економіки у формуванні цін беруть участь емітенти й інвестори, кожний з яких має власні інтереси і орієнтири. В цілому методичні підходи при формуванні ...

0 комментариев