Навигация

Дол. США. Крім того, підприємство понесло наступні витрати: сплатило 500 грн. за послуги транспортній організації, 400 грн. за митні послуги

90240

знаков

8

таблиц

3

изображения

1 дол. США. Крім того, підприємство понесло наступні витрати: сплатило 500 грн. за послуги транспортній організації, 400 грн. за митні послуги.

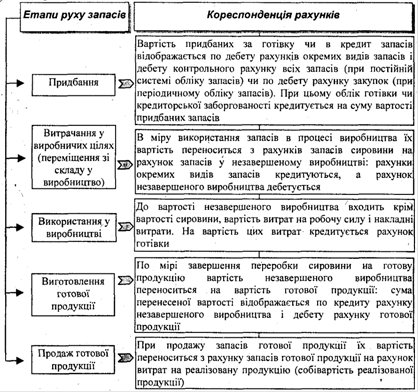

Первісну вартість (собівартість) придбаних виробничих запасів формують наступні витрати

Вартість придбання виробничих запасів (5,1 грн.: 1 дол. США * 2000 дол. США) - 10200

Послуги транспортної організації - 500

Митні послуги - 400

Всього первісна вартість виробничих запасів - 11100

В даному випадку всі понесені витрати згідно П (С) БО 9 включаються до собівартості виробничих запасів.

При відпуску виробничих запасів не завжди зрозуміло, як їх оцінювати. Це пояснюється зміною цих цін внаслідок інфляції. Одні і ті ж матеріали купуються за різними цінами і фактична вартість їх придбання може мати кілька значень. В таких умовах треба вибрати такий метод оцінки виробничих запасів, який би відповідав реаліям ринку.

Для вирішення цього завдання використовують кілька методів. На вибір того чи іншого методу впливають ряд факторів, такі як прийнята на підприємстві бухгалтерська практика, законодавство про податки та інше. При обговоренні різних методів необхідно мати на увазі той факт, що рух виробничих запасів не завжди веде до руху вартості. Під рухом виробничих запасів розуміють порядок, відповідно до якого здійснюється їх відпуск зі складу на потреби підприємства.

Рух вартості - це порядок, відповідно до якого відпущені виробничі запаси підлягають обліку по тій чи іншій вартості.

В міжнародній практиці найбільшу увагу серед методів оцінки виробничих запасів віддають наступним:

1) метод ФІФО - перший вхід, перший вихід

2) метод ЛІФО - останній вхід, перший вихід

3) метод середньозваженої вартості.

Коротко зупинимось на їх характеристиках.

Метод ФІФО ґрунтується на припущенні, що товари, які були куплені першими, повинні бути першими і списані. Цей метод оцінки за первісною вартістю. В період постійного росту цін, цей метод дає найвищий рівень чистого доходу. Це відбувається тому, що підприємство прагне збільшити ціни реалізації в умовах зростання поточних цін, не беручи до уваги той факт, що матеріали могли бути куплені до моменту підвищення цін.

Метод ФІФО базується на хронології надходження, тобто на припущенні, що одиниці запасів, які були придбані першими, продаються чи використовуються першими, що запобігає їх псуванню, а також, що грошова одиниця є стабільною. Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень товарів. При постійному обліку вартості витрачених запасів розраховується виходячи з їх загальної вартості безпосередньо при витрачення чергової партії. Собівартість проданих запасів визначається шляхом додавання вартостей, використаних при їх збуті. При застосуванні цього методу рух вартості запасів у точності і не співпадає з їх рухом у натуральному вираженні, але наближається до нього, причому, чим частіше здійснюється придбання та витрачання запасів, тим ближчим є це наближення.

Перевага методу ФІФО полягає в його простоті, систематичності та об’єктивності, завдяки використанню цього методу не допускається маніпулювання даними в сторону штучного завищення або заниження вартості запасів, тобто сприяє запобіганню можливості маніпулювання прибутком, забезпечує відображення у балансі суми запасів, яка приблизно співпадає з поточною ринковою вартістю. Метод ФІФО оправдовує себе в умовах незначної інфляції.

Суть методу ЛІФО полягає в тому, що ціна товарів, куплених в останню чергу, буде використана для визначення вартості товарів, які будуть продані в першу чергу. Цей метод оцінки за відновлювальною вартістю. Він дає змогу списати додаткові витрати підприємства, викликані підвищенням цін через інфляцію. Одночасно з'являється можливість проводити дооцінку залишку матеріалів згідно з діючими нормативними документами.

При застосуванні методу ЛІФО запаси (за видами), як і при застосуванні методу ФІФО, поділяються на рівні або групи, залежно від вартості одиниці даного запасу. Партія, що надійшла, відображається в обліку як самостійна партія, і залежить від тих, що вже відображені в обліку.

Перевага цього методу полягає в тому, що більш висока собівартість проданої продукції більшою мірою відповідає вартості поповнення запасів, необхідних для функціонування підприємства. У періоду інфляції, із зростанням цін, метод ЛІФО показує найбільшу собівартість проданих запасів, оскільки відображає останні ціни, що постійно зростають. Він призводить до того, що вартість одиниці кінцевих запасів у собівартості проданої продукції занижена порівняно з купівельною ціною Кінцеві залишки обліковуються за цінами запасів, що надійшли раніше. Виходячи з цього, прибуток виявляється заниженим.

Недолік методу ЛІФО полягає у тому, що запаси в обліку відображаються за більш давніми цінами. Згідно з П (С) БО 9 при застосуванні методу ЛІФО необхідно подавати додаткові дані у Примітках до річної фінансової звітності.

При веденні постійного обліку метод ЛІФО здійснюється на поточній основі. При витраченні запасів спочатку відбираються всі запаси, що надійшли пізніше інших, а потім частково відбираються запаси, що надійшли раніше.

Періодичний облік за методом ЛІФО передбачає розрахунок вартостей запасів, придатних для використання протягом звітного періоду за допомогою додавання балансової вартості запасів на початок періоду та вартості закуплених (виготовлених) протягом періоду запасів. При періодичній оцінці запасів за методом ЛІФО бухгалтер виводить підсумки оприбуткування запасів за весь звітній період, після чого здійснює оцінку необхідної кількості запасів у порядку, зворотному до хронологічного, від останнього надходження до того надходження в якому відбулося повне вибуття запасів у даному звітному періоді.

Обидва методи (ФІФО, ЛІФО) передбачають використання партійного обліку залишків матеріалів, за яким доки не буде використана перша (чи остання - відповідно до методу оцінки) партія, облік списання здійснюють за її ціною. В першу чергу це стосується великих сільськогосподарських, промислових підприємств, а також тих матеріальних цінностей, які купуються часто і у великих обсягах.

Недоліком цих методів є підвищення трудомісткості обліку через організацію аналітичного обліку матеріалів не тільки за їх видами, а й за партіями придбання.

При користуванні методам середньозваженої ціни для її визначення вартість матеріалів на початку звітного періоду та придбаних протягом нього ділять на відповідну кількість цих матеріалів. Визначена за таким методом вартість матеріальних запасів на кінець звітного періоду враховує всі ціни, за якими купувались матеріали. При цьому зростання або зниження цін згладжується, але такий розрахунок можна зробити лише по закінченню місяця, коли будуть оприбутковані всі партії матеріалів. До закінчення місяця середня вартість залишається невідомою.

Не дивлячись на це, протягом місяця всі господарські операції по списанню і реалізації повинні бути належним чином оформлені. Операції, в яких собівартість матеріальних цінностей не відома, називають відстроченими. Такі операції будуть завершені тільки по закінченню місяця, коли буде зроблено розрахунок середньої собівартості.

Розрахунок і списання собівартості використаних матеріалів як за методом середньої собівартості, так і методами ФІФО чи ЛІФО слід проводити одночасно по закінченню місяця. Це пояснюється тим, що документи по обліку руху матеріалів протягом місяця бухгалтером можуть опрацьовуватись не в тому порядку, в якому здійснювався їх фактичний рух. Кінцевий результат по собівартості можна отримати лише в кінці місяця, коли будуть опрацьовані в хронологічному порядку всі документи по надходженню і списанню матеріалів.

Протягом звітного місяця видачі (списання) матеріалів зі складу не можна прив'язувати до отримання матеріалів на склад. Собівартість отримуваного матеріалу є відомою в момент одержання (оприбуткування) матеріалу, а собівартість виданого (списаного) матеріалу не відома до кінця місяця. Значення останньої залежить від вибраної методики обліку.

Жоден із перерахованих вище методів не є універсальним. При виборі того чи іншого методу потрібно зважити на максимально точне відображення прибутку в конкретній економічній ситуації.

В умовах інфляції метод ЛІФО, на перший погляд, дає можливість зменшити прибуток, оскільки в податковому обліку при визначенні оподаткованого прибутку до складу валових витрат включається саме собівартість реалізованих товарів за даними обліку. Застосування цього методу дасть ілюзію зменшення податку на прибуток, тому що воно (це зменшення) буде тимчасове. У тому періоді, коли дійде черга до списання найперших запасів, а, отже, - найдешевших, сума прибутку буде дуже високою, бо на той час відпускна ціна зросте. В такій ситуації можна говорити не про зменшення податку, а лише про легальну відстрочку його сплати.

Крім цього, по закінченню року при складанні фінансової звітності у Примітках до неї необхідно навести таку інформацію:

1) методи оцінки запасів;

2) у разі використання методу ЛІФО - різницю між вартістю запасів на дату балансу і найменшою вартістю, обчисленою із застосуванням інших методів.

Бухгалтеру буде необхідно по всіх товарах, що значаться у залишку станом на 31 грудня, зробити розрахунок за увесь рік мінімум за двома методами. Це значно зменшує привабливість цього методу. У виграші будуть лише бухгалтери малих підприємств, оскільки вони не складають Приміток до фінансової звітності.

Придбані, отримані або вироблені запаси зараховуються на баланс підприємства за початковою вартістю. Останнім часом це поняття значно змінилось і залежить від способу одержання.

Якщо для зарахування запасів на баланс визначено єдиний спосіб оцінки, то для вибуття П (С) БО 9 їх передбачено декілька. Вибуттям вважають наступні операції:

· використання у виробництві;

· використання для власних потреб;

· продаж;

· безоплатна передача;

· внесення внеску до статутного фонду інших підприємств;

· списання нестач;

· списання внаслідок відсутності можливості одержання вигоди (неможливість продати або використати у виробництві).

У випадку будь-якого вибуття згідно П (С) БО 9 списання здійснюється за одним із таких методів:

1) ідентифікованої собівартості відповідної одиниці запасів;

2) середньозваженої собівартості;

3) собівартості перших за часом надходження запасів (ФІФО);

4) собівартість останніх за часом надходження запасів (ЛІФО);

5) нормативних затрат;

6) ціни продажу.

Підприємство використовує метод середніх цін, оскільки даний метод оцінки найбільш прийнятний для даного підприємства та враховує специфіку виробництва

Метод середньозваженої собівартості застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками. Середньозважена собівартість проводиться за кожною одиницею запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця та вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця й одержаних протягом звітного м’ясця (п.18 П (С) БО 9)

Метод нормативних затрат використовується на підприємствах промисловості зі складної технологією, а також у сезонних галузях матеріального виробництва. Запасами для яких застосовується метод нормативних затрат, є незавершене виробництво та готова продукція. Полягає у застосування норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норм витрат та ціни у нормативній базі повинні регулярно перевірятися і переглядатися (п.21 П (С) БО 9).

Ціна продажу базується на застосуванні підприємствами роздрібної торгівлі середнього відсотку торгівельної націнки товарів. Цей метод можуть застосовувати (якщо інші методи оцінки вибуття запасів не виправдані) підприємства, що мають значну та змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари.

Підприємство має право застосовувати одночасно декілька методів оцінки, проте існує наступне обмеження: для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується виключно один з наведених методів.

Вибір методу оцінки є елементом облікової політики підприємства та не підлягає змінам без вагомих підстав.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення та умови використання, застосовується тільки один з наведених методів.

Запаси, які відпускаються, та послуги, що виконуються для спеціальних замовлень та проектів, а також запаси, які не змінюють одне одного, оцінюються за ідентифікованою собівартістю. При цьому облік здійснюється у кількісно-сумовому виразі, а кожна одиниця товару має свій номер (код) і списується за відповідною їй собівартістю. У зв'язку з високою трудомісткістю цей метод не знайшов широкого застосування.

Слід зазначити, що він дає найбільш точну інформацію про фінансовий результат. Як правило, його застосовують лише для обліку дорогоцінних виробів одиничного виробництва.

Оцінка за нормативними затратами полягає у застосуванні норм на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормальних затрат до фактичних норм ціни повинні регулярно у нормативній базі перевірятися і переглядатися.

Оцінка за цінами продажу, характерна для підприємств роздрібної торгівлі і основана на застосуванні середнього проценту торговельної націнки товарів. Цей метод доцільно використовувати тим підприємствам, які мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. В цьому випадку собівартість реалізованих товарів визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгівельної націнки на ці товари. В свою чергу суму торгівельної націнки на реалізовані товари визначають як добуток продажної (роздрібної) вартості реалізованих товарів та середнього проценту торгівельної націнки. Останній визначають діленням суми залишку торгівельних націнок на початок звітного місяця та торгівельних націнок у продажній вартості, одержаних у звітному місяці товарів на продажну (роздрібну) вартість залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів.

Отже, на підставі вищесказаного можна зробити деякі висновки. По-перше, методи, запропоновані П (С) БО 9 "Запаси" є добре відомими. По-друге, правильна оцінка запасів при оприбуткуванні та вибір методу оцінки при списанні мають велике значення, оскільки впливають не тільки на результати діяльності за даними бухгалтерського обліку, а й і на обсяги оподаткованого прибутку. Відповідно до Закону України "Про оподаткування прибутку підприємств" коригування валових витрат, тобто збільшення і зменшення, здійснюється за даними бухгалтерського обліку про залишки запасів на складах у незавершеному виробництві та готовій продукції. Отже, ці дані будуть ретельно перевірятись у процесі перевірок податковими органами.

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна бути такою, щоб забезпечувати вчасне надходження необхідної інформації як для обліку, так і для контролю та оперативного управління рухом виробничих запасів.

Основні первинні документи, якими оформлюються операції з руху виробничих запасів, наведені в таблиці 2

Таблиця 2. Перелік форм первинних документів з обліку виробничих запасів

| № форми | Назва форми |

| М-1 | Журнал обліку вантажів, що надійшли |

| М-2 | Доручення |

| М-2а | Акт списання бланків доручень |

| М-3 | Журнал реєстрації доручень |

| М-4 | Прибутковий ордер |

| М-7 | Акт про приймання матеріалів |

| М-8 | Лімітне - забірна картка (на одне найменування матеріалу та багаторазовий відпуск) |

| М-9 | Лімітне - забірна картка (для багаторазового відпуску 2-5 найменувань матеріалів) |

| М-10 | Акт - вимога на заміну (додатковий відпуск) матеріалів |

| М-11 | Накладна вимога на відпуск (внутрішнє переміщення) матеріалів |

| М-12 | Картка складського обліку матеріалів |

| М-13 | Реєстр приймання-здачі документів |

| М-14 | Відомість обліку залишків матеріалів на складі |

| М-15 | Акт про приймання устаткування |

| М-15а | Акт приймання-передачі устаткування до монтажу |

| М-16 | Матеріальний ярлик |

| М.17 | Акт про виявлені дефекти устаткування |

| М-18 | Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу |

| М-19 | Матеріальний звіт |

| М-20 | Накладна на відпуск товарно-матеріальних цінностей (бланк суворої звітності) |

| М-21 | Інвентаризаційний опис |

| М-22 | Акт на списання матеріалів відкритого зберігання |

| М-23 | Акт про витрату давальницьких матеріалів |

| М-26 | Картка обліку устаткування для встановлення |

| М-28 | Лімітне - забірна картка (для будівельних організацій) |

| М-28а | Лімітне - забірна картка |

Матеріали, що надходять на склад, ретельно перевіряються, встановлюють відповідність їх якості, кількості, асортименту, умовам поставок і супровідним документам. Якщо не виявлено розходжень, матеріали приймають. Можливі два варіанти оформлення приходу: безпосередньо на документі постачальника або шляхом виписування прибуткового.

Прибуткові ордери використовуються для кількісно-сумового обліку матеріалів, що надходять від постачальників або з переробки. На матеріальні цінності, які надходять від підзвітної особи, також складаються прибуткові ордери на рахунках, доданих до авансового звіту підзвітної особи, проставляється відмітка завідуючого складом з посиланням на номер прибуткового ордера. На масові однорідні матеріали, які надходять від одного й того ж постачальника кілька разів на протязі дня, допускається складання прибуткових ордерів в цілому за день. При цьому на кожне приймання матеріалів на протязі дня робляться відповідні записи на звороті ордеру, які в кінці дня перераховуються та загальним підсумком заносяться в прибутковий ордер.

У випадках, коли є розбіжності кількості та якості з даними супроводжуючих документів постачальника, а також для матеріалів що надійшли без платіжних документів, складають Акт про приймання матеріалів.

Акт складається комісією, яка призначається керівником підприємства і до якої входять завідуючий складом, представник відділу постачання, представник іншої незацікавленої організації. Акт складається у двох примірниках. Цей Акт є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється.

При отриманні вантажів із залізничної станції експедитор повинен перевірити відповідність кількості місць, що надходять, і знаків маркування на них з даними супровідних документів.

Якщо вантаж прибув у справному вагоні без ознак злому, експедитор повинен домагатися вибіркової перевірки маси і стану матеріалів, що надійшли.

Якщо при прийманні вантажу буде встановлено розходження з даними, зазначеними у транспортних документах, або виникнуть питання щодо цілосності вантажу (зірвана або пошкоджена пломба), складають комерційний акт. Цей акт є основою для подання претензій до залізниці або пароплавства про відшкодування збитків.

Запаси, що надійшли від постачальника автомобільним транспортом, оприбутковуються на склад на підставі товарно-транспортної накладної, одержаної у вантажовідправника.

У випадках, якщо матеріальні цінності, надходять в одній одиниці виміру (за вагою), а витрачаються в іншій (за рахунком), то його оприбуткування зберігання і відпуск необхідно відобразити у всіх документах у двох одиницях виміру.

Для одержання матеріалів від однорідного постачальника покупець повинен видати експедитору Доручення (форма М-2), зареєстроване в журналі реєстрації доручень. На підприємстві повинен бути налагоджений суворий контроль за своєчасним оприбуткуванням матеріалів та поверненням невикористаних доручень. При дрібних купівлях матеріалів готівкою підзвітна особа зобов'язана здати матеріали на склад, а комірник на рахунку постачальника повинен поставити відмітку про дату, номер прибуткового ордера і підпис.

Необхідно щоденно перевіряти надходження матеріалів на склад відповідно до рахунків-фактури (форма №868) і контролювати своєчасність їх оплати.

За умови тривалої відсутності й перебування в дорозі матеріальних цінностей потрібно вживати заходів до розшуку вантажу.

Контроль за своєчасним надходженням матеріалів здійснюється відділом постачання і бухгалтерією, а вживання оперативних заходів щодо розшуку вантажу покладається на відділ постачання, менеджера, тощо.

На практиці трапляються випадки, коли виробничі запаси надходять на склад без рахунків-фактур постачальників. Такі поставки називаються невідфактурованими. Бухгалтерія повинна організувати окремий облік розрахунків за ці матеріали і вжити заходів до своєчасного одержання рахунків від постачальників. У разі надходження вантажу на склад без документів, відділ постачання видає Наказ про прийняття вантажу без документів на склад. Завідуючий складом подає накази до бухгалтерії разом з прибутковими ордерами.

На склади також можуть надходити запаси зі своїх цехів - це продукція власного виготовлення і зайво одержані і невикористані матеріали, а також матеріали, одержані від ліквідації основних засобів, браку у виробництві та відходи. Ці матеріали оприбутковуються на склад за допомогою накладної. Вона складається матеріально відповідальною особою складу, що здала цінності, у двох примірниках, один з яких слугує складу, що здав, підставою для списання матеріалів, а другий - складу для оприбуткування матеріалів.

Накладна на повернення із цеху на склад матеріалів, невикористаних у виробництві, виписується тільки в тому разі, якщо ці матеріали були відпущені не за лімітне - забірною карткою, оскільки у ній передбачений облік повернення матеріалів, відпущених у виробництво.

Виробничі запаси (матеріали) повинні відпускатися у виробництво відповідно до лімітів, встановлених на підставі норм витрат запасів на одиницю виробу, а також плану випуску продукції на місяць.

Основними документами, що відображають відпуск матеріалів зі складу для внутрішньогосподарських потреб, є лімітне - забірні картки, накладні - вимоги.

Накладні - вимоги використовуються для одноразового відпуску запасів. Відпуск запасів, що повторюється, оформляється лімітно-забірними картками, що об'єднують в собі розпорядчий документ, який містить ліміт (граничну кількість) відпуску, й накопичувальний виправдовуючий документ, що підтверджує багаторазовий відпуск запасів зі складу в рахунок ліміту.

Лімітне - забірні картки заповнюються планово - виробничим відділом напередодні одержання запасів і візуються відділом постачання. В цих картках зазначається місячний ліміт відпуску даному цеху запасів певного номенклатурного номера.

Лімітне - забірні картки виписують у двох примірниках: один до початку місяця передається цеху - споживачу, другий - складу. Бажано друкувати їх на папері різного кольору, щоб чіткіше відрізняти примірник цеху від примірника складу. По закінченню місяця або використання ліміту лімітне - забірні картки здають до бухгалтерії.

Відпуск матеріалів на сторону виконується на підставі договорів, нарядів та інших документів і письмового розпорядження керівника підприємства. Відпуск, як і надходження запасів, оформлюють товарно-транспортною накладною.

Для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємствах повинні бути чітко визначені терміни передачі документів до бухгалтерії.

Від правильності документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

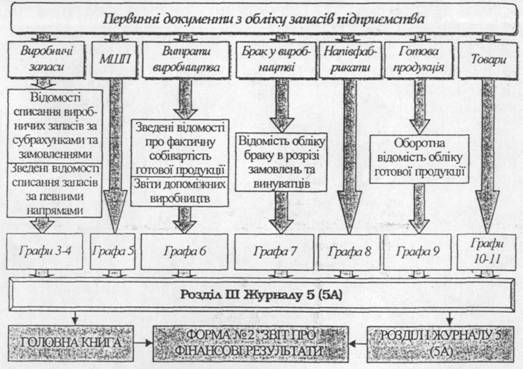

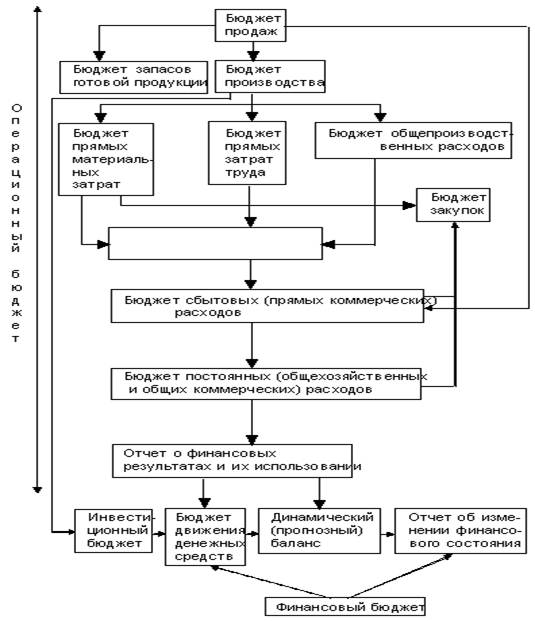

Наказом МФУ від 29.12.2000 р. за № 356 затверджено методичні рекомендації по застосуванню регістрів бухгалтерського обліку. В ньому визначено, якщо підприємство не застосовує рахунки клас 8, облік витрат операційної діяльності і надзвичайних подій ведеться в скороченому журналі 5. Інші операції відображають в журналі 5А (для обліку витрат діяльності та відображення кредитових оборотів на рахунках обліку запасів, розрахунків з оплати праці, відрахувань на соціальні заходи також застосовується Журнал 5 або 5А та відомість 5.1 обліку руху запасів) (рис.3.1).

Рисунок 3.1 Порядок відображення запасів при журнальній формі обліку

Показники цих журналів використовуються під час складання звіту про фінансові результати. Також використовується відомість 5.1 В ній інформація про надходження і витрачання запасів узагальнюється за синтетичними рахунками, за центрами відповідальності та місцями виникнення витрат.

Журнал 5 (5А) складається з чотирьох розділів і Відомості аналітичного обліку запасів.

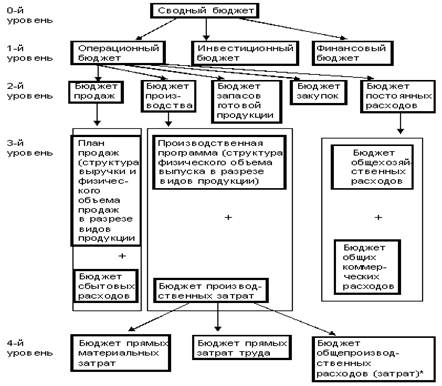

Дані для заповнення Журналу 5 (5А) формуються наступним чином (рис.3.2)

Рисунок 3.2 Порядок формування даних для заповнення Журналу 5 (5А).

Відомість 5.1 аналітичного обліку запасів призначена для обліку товарно-виробничих запасів у розрізі синтетичних рахунків або субрахунків і ведеться за центрами відповідальності, МВО, місцями зберігання та напрямами витрат.

Записи у Відомості 5.1 здійснюються на підставі первинних документів або зведених відомостей, у яких узагальнюються дані з надходження на склади або до цехових комор виробничих запасів та з їх вибуття з відповідних місць зберігання за звітній період.

Розділ ІУ "Аналітичні дані до рахунку 28 "Товари" Журналу 5 5 (А) містить аналітичні дані за операціями з товарами та товарною надбавкою і заповнюється торговельними підприємствами.

Також на підприємстві по кожному цеху за кожний місяць робиться калькуляція. В ній вказується найменування кожного виду матеріалів і на які цілі він використовується (на випуск, в цехи, повернення зі складу т.д.)

У фінансовій звітності повинна міститися вся інформація про господарські операції, пов’язані з наявністю та рухом запасів, здатних впливати на рішення, які приймаються на її основі, що забезпечується завдяки дії принципу повного висвітлення.

4. Аналітичний та синтетичний облік матеріальних оборотних активів

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмірами.

Кожному найменуванню, сорту, розміру виробничих запасів присвоюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури - цінника, де також вказують одиницю виміру і, по можливості, облікову ціну запасу.

Кодування номенклатури - цінника здійснюють за змішаною порядково-серійною системою, використовуючи семи і восьмизначні коди. Перші два показники вказують на синтетичний рахунок, третій - на субрахунок один або два наступні показника означають групу виробничих запасів, решта - знаки, які характеризують виробничі запаси. Інформація, що міститься у номенклатура-цінниках, належить до умовно-постійної, її записують на машинних носіях і багаторазово використовують для одержання необхідних вихідних даних.

На кожному документі з руху виробничих запасів повинно бути вказано не тільки найменування запасу, а й номенклатурний номер, що дозволяє уникати помилок під час заповнення прибуткових і видаткових документів та здійснення записів у складському і бухгалтерському обліку виробничих запасів.

Аналітичний облік виробничих запасів ведеться на складах за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури - цінника.

Записи в картках здійснюються матеріально-відповідальними особами щоденно на підставі прибуткове - видаткових документів по надходженню та витрачанню запасів з виведенням залишку після кожного запису (для забезпечення контролю за дотриманням норм витрачання запасів).

Для порівняльних даних аналітичного і синтетичного обліку складають відомість обліку залишків запасів (сальдові відомості). Вони кожного першого числа місяця бухгалтерією передаються на склади для перенесення в них

матеріально-відповідальними особами з карток складського обліку кількісних залишків кожного виду і сорту запасів на початок місяця. В бухгалтерії ці залишки оцінюють за прийнятими обліковими цінами, підраховують вартість їх за групами та складами в цілому, а потім звіряють з даними бухгалтерського обліку. При виявленні протиріч за чи іншою тією групою помилки до складання балансу (виправляють).

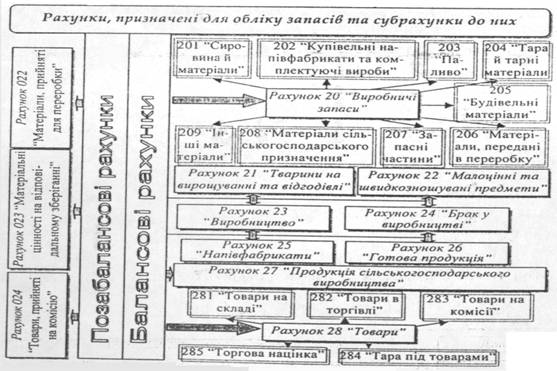

Для узагальнення інформації про наявність та рух запасів сировини, матеріалів, комплектуючих виробів та інших запасів. Планом рахунків передбачений рахунок 20 "Виробничі запаси", який ведеться за субрахунками:

201 "Сировина і матеріали" (Призначений для відображення наявності та руху сировини й основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні. На цьому субрахунку ведеться облік основних матеріалів, що використовується підрядними будівельними організаціями при здійсненні ремонтних робіт (субрахунок 205), облік допоміжних матеріалів, які використовуються при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі, а також облік вартості заготовленої для переробки сільськогосподарської продукції);

202 "Купівельні напівфабрикати та комплектуючі вироби" (Ведуть облік і руху купованих напівфабрикатів і комплектуючих виробів, придбаних підприємствами для виробництва продукції; конструкцій і деталей (металевих, дерев’яних тощо), що використовуються підрядними будівельними організаціями під час виконання будівельно-монтажних та ремонтних робіт; спеціальне обладнання, інструменти, пристрої тощо, які використовують науково-дослідні та конструкторські організації та ін. Вироби придбані для додаткового комплектування готової продукції, не включаються до її собівартості і обліковуються на рах.28 "Товари". Обладнання і пристрої загального призначення обліковуються на рах.10 "Основні засоби, 22 "Малоцінні і швидкозношувальні предмети");

203 "Паливо" (Призначений для обліку наявності та руху палива, що купується чи заготовлюється для технологічних потреб виробництва, експлуатації транспортних засобів, а також для вироблення енергії та опалення будівель. Тут також обліковуються оплачені талони на бензин, дизельне паливо, газ і мастильні матеріали.);

204 "Тара й тарні матеріали" (Призначений для відображення наявності та руху всіх видів тари, крім тари, яка використовується як господарський інвентар, а також матеріали й деталі, які використовують для виготовлення тари та її ремонту. Матеріали, які використовуються для додаткового обладнання вагонів, барж, суден з метою забезпечення збереження відвантаженої продукції, не відносяться до тари й обліковуються на субрахунках 201 "Сировина й матеріали);

205 "Будівельні матеріали" (підприємства-забудовники відображають рух будівельних матеріалів, конструкцій і деталей, обладнання та комплектуючих виробів, які підлягають до монтажу, та інших запасів необхідних для виконання будівельно-монтажних робіт, виготовлення будівельних деталей і конструкцій. На даному субрахунку не враховується обладнання, яке не потребує монтажу: транспортні засоби, верстати, виробничі інструменти, вимірювальні та інші прилади, виробничий інвентар тощо.);

206 "Матеріали, передані в переробку" (Призначений для обліку матеріалів, переданих у переробку на сторону та які наділі включаються до складу собівартості отриманих з них виробів. Вбрати на переробку матеріалів, що оплачуються стороннім підприємствам, відображаються безпосередньо за дебетом рахунків, на яких ведеться облік виробів, отриманих з переробки);

207 "Запасні частини" (Призначений для обліку придбаних чи виготовлених запасних частин, готових деталей, вузлів, які використовуються для проведення ремонтів, заміни зношених частин машин, обладнання, транспортних засобів, інструменту, а також автомобільних шин у запасі та обороті. На цьому ж субрахунку ведеться облік обмінного фонду повно комплектних машин, устаткування, двигунів, вузлів, що створюються в ремонтних підрозділах підприємства, на ремонтних підприємствах);

208 "Матеріали сільськогосподарського призначення" (Призначений для обліку мінеральних добрив, отрутохімікатів, біопрепаратів, медикаментів, що використовується для боротьби з хворобами сільськогосподарських тварин. Тут також відображають саджанці, насіння та корми (покупці та власного вирощування), що використовується для висаджування, посіву та відгодівлі тварин безпосередньо в господарстві);

209 "Інші матеріали" (Призначені для обліку відходів виробництва (обрубків, обрізків, стружки тощо), невиправного браку, матеріальних цінностей, одержаних від ліквідації основних засобів, які не можуть бути використані як матеріали, палива або запасних частин (металобрухт, утиль), зношені шини, бланків суворого обліку (за вартістю придбання) тощо.

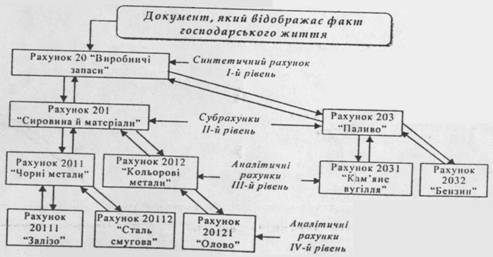

За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду товарно-виробничих запасів. Для отримання деталізованої інформації, необхідної для управління запасами за їх окремими видами та процесами, організовується аналітичний облік.

Деталізація аналітичного обліку обумовлена, по перше, наявністю великої кількості складів для їх зберігання; по-друге, значною їх номенклатурою; по-третє, складною організаційною та виробничою структурами підприємства тощо.

Кожне підприємство відкриває аналітичні рахунки в залежності від потреби в кількості, необхідні для управління виробництвом. Найбільш типовими розрізами аналітики можуть виступати наступні: склади, комори, матеріально відповідальні особи, групи запасів, види діяльності тощо.

Для відображення наявності та руху товарно-виробничих запасів призначені наступні балансові та позабалансові рахунки. (Рис.4.1)

Рисунок 4.1 Балансові та позабалансові рахунки обліку запасів

До окремих рахунків синтетичного обліку та субрахунків можуть бути відкриті рахунки аналітичного обліку, які дозволяють визначити їх обсяг в цілому та за кожним видом окремо (Таб.3)

Таблиця 3 Розрізи аналітичного обліку виробничих запасів

| Субрахунки рахунку 20 "Виробничі запаси" | Розріз аналітики |

| 201 "Сировина й матеріали" | В розрізі видів та груп сировини, місць зберігання та матеріально відповідальних осіб |

| 202 "Купівельні напівфабрикати та комплектуючі вироби" | В розрізі купівельних напівфабрикатів і комплектуючих виробів, місць зберігання та матеріально відповідальних осіб |

| 203 "паливо" | В розрізі видів палива, місць зберігання та матеріально відповідальних осіб |

| 204 "Тара й тарні матеріали" | В розрізі видів тари й тарних матеріалів і матеріально відповідальних осіб |

| Продовження таблиці 3 | |

| 205 "Будівельні матеріали" | За видами (групами та окремими об’єктами будівельних матеріалів |

| 206 "Матеріали, передані в переробку" | В розрізі який забезпечує отримання даних про підприємство-переробника та контроль за операціями з переробки за відповідними втратами |

| 207 "Запасні частини" | За місцями зберігання й однорідними групами (механічна група, електрична група тощо). Аналітичний облік машин, обладнання двигунів, вузлів та агрегатів обмінного фонду також ведеться за групами: придатні до експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті |

| 208 "Матеріали сільськогосподарського призначення" | За групами та видами матеріалів сільськогосподарського призначення в розрізі їх номенклатури |

| 209 "Інші матеріали" | За видами та групами інших матеріалів |

Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп, за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури-цінника. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмірами. Кожному найменуванню сорту, розміру виробничих запасів привласнюється коротке числове позначення (номенклатурний номер), яке записують до спеціального реєстру - номенклатури-цінника, де також вказують одиницю виміру та облікову ціну запасу.

На кожному документі з руху виробничих запасів повинно бути сказано не тільки найменування запасу, але й номенклатурний номер, що дозволяє уникати помилок під час заповнення прибуткових і видаткових документів та здійснення запасів у складському і бухгалтерському обліку виробничих запасів.

Приклад, який ілюструє взаємозв’язок синтетичних рахунків, субрахунків та аналітичних рахунків наведено на рис.4.2

Рисунок 4.2 Організація аналітичного обліку виробничих запасів

Відображення надходження та витрачання запасів здійснюється за допомогою карток складського обліку, які випускаються на кожне найменування, сорт, розмір

окремо. У картах складського обліку на підставі залишків на 1-ше число місяця,

які виводяться за кожним номенклатурним номером, складаються відомості обліку залишків запасів (сальдові відомості), що використовуються для порівняння даних аналітичного та синтетичного обліку виробничих запасів. Окрім даних про виробничі запаси, що формуються у сальдові відомості, забезпечити оптимальне співвідношення між виробничою програмою та запасами можна за умови оперативнішого надання даних про їх наявність і рух. Порушення встановлених вимог ведення складського обліку ускладнює процес обробки документів у бухгалтерії і перешкоджає отриманню оперативної, повної, достовірної і точної інформації про рух запасів.

Виробничі запаси можуть надходити на підприємство від постачальників, як внесок до статутного капіталу та іншими способами. Основні проводки по надходженню запасів відображено в таблиці 4

Таблиця 4 Основні бухгалтерські проводки по надходженню запасів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

| Придбання запасів за кошти | ||

| Перша подія - попередня оплата постачальнику | ||

| Проведено передоплату постачальнику | 631 | 311 |

| Нараховано податковий кредит з ПДВ | 641 | 644 |

| Отримано запаси від постачальника | Рахунки обліку запасів | 631 |

| Відображено ПДВ | 644 | 631 |

| Перша подія - отримання запасів | ||

| Отримано запасів від постачальника | Рахунки обліку | 631 |

| Нараховано податковий кредит з ПДВ | 641 | 631 |

| Проведено оплату постачальник | 631 | 311 |

| Придбання через підзвітну особу | ||

| Оприбутковано запаси від підзвітної особи | Рахунки обліку | 372 |

| Нараховано податковий кредит з ПДВ | 641 | 372 |

| Видано кошти підзвітній особі | 372 | 301 |

| Придбання запасів в обмін на подібні запаси | ||

| Балансова вартість запасів перевищує їх справедливу вартість | ||

| Отримано запаси від постачальника за бартером (на суму справедливої вартості переданих запасів) | Рахунки обліку запасів | 631 |

| Нараховано податкові зобов′язання з ПДВ виходячи з цін майбутнього продажу, але не нижче звичайних цін | 643 | 641 |

| Відображено суму майбутнього податкового кредиту з ПДВ | 644 | 631 |

| Відображено відвантаження постачальнику (балансуюча операція) | 361 | Рахунки обліку |

| Відображено ПДВ | 361 | 643 |

| Нараховано податковий кредит з ПДВ з балансуючою операцією | 641 | 644 |

| Відображено різницю між балансовою і справедливою вартістю переданих запасів | 949 | 631 |

| Проведено залік заборгованостей | 631 | 361 |

| Придбання запасів в обмін на неподібні активи | ||

| Обмін неподібними активами без доплати коштами | ||

| Продовження таблиці 4 | ||

| Отримано запаси від постачальника за бартером | Рахунки обліку запасів | 631 |

| Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості, але не нижче звичайної ціни (без урахування ПДВ) | 643 | 641 |

| Відображено суму майбутнього податкового кредиту з ПДВ | 644 | 631 |

| Відображено відвантаження запасів (балансуюча операція) | 361 | 70 |

| Відображено ПДВ | 70 | 643 |

| Нараховано податковий кредит з ПДВ за балансуючою операцією | 641 | 644 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано доход на фінансовий результат | 70 | 79 |

| Проведено залік заборгованостей | 631 | 361 |

| Обмін неподібними активами з доплатою коштів | ||

| Отримано запаси від постачальника за бартером (на суму справедливої вартості запасів, що підлягають передачі, збільшеної на суму майбутньої доплати (без урахування ПДВ) | Рахунки обліку запасів | 631 |

| Зараховано податкові зобов’язання з ПДВ виходячи з договірної вартості, але не нижче звичайної ціни (припускаємо, що звичайна ціна дорівнює договірній вартості (без урахування ПДВ)) | 643 | 641 |

| Нараховано податковий кредит з ПДВ у частині отриманих товарів, за які оплата буде здійснена у грошовій формі | 641 | 631 |

| Відображено суму майбутнього податкового кредиту з ПДВ у частині отриманих товарів, за які оплата буде здійснена за бартером | 644 | 631 |

| Відображено відвантаження (балансуюча операція) | 361 | 70 |

| Відображено суму податкових зобов’язань з ПДВ | 70 | 643 |

| Нараховано податковий кредит з ПДВ за балансуючою операцією | 641 | 644 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано доход на фінансовий результат | 70 | 79 |

| Проведено доплату постачальнику | 631 | 311 |

| Проведено залік заборгованостей | 631 | 361 |

| Продовження таблиці 4 | ||

| Безкоштовне (безоплатне) отримання запасів | ||

| Отримано безоплатно запаси (на суму їх справедливої вартості з урахуванням ПДВ) | Рахунки обліку запасів | 745 |

| Отримання запасів в якості внеску до статутного капіталу | ||

| Нараховано статутний капітал у розмірі, зафіксованому в установчих документах | 46 | 40 |

| Оприбутковано запаси як внесок до статутного капіталу | Рахунки обліку запасів | 46 |

| Оприбуткування запасів, виготовлених власними силами | ||

| Оприбутковано запаси | Рахунки обліку запасів | 23 |

| Оприбуткування запасів, виявлених як надлишок в результаті інвентаризації | ||

| Оприбутковано запаси, раніше не обліковані на балансі | Рахунки обліку запасів | 719 |

У відповідності до Положення (стандарту) бухгалтерського обліку списання виробничих запасів (Таблиця 5) може відбуватись з наступних причин:

випуску у виробництво;

списання у зв’язку з невідповідністю запасів до критеріїв визначення активу;

списання у зв’язку із псуванням, розкраданням тощо;

реалізація на сторону;

передача до статутного капіталу іншого підприємства;

безоплатна передача.

Таблиця 5 Відображення в обліку операцій вибуття запасів

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| 1 | 2 | 3 |

| Продаж запасів за кошти | ||

| Перша подія передоплата | ||

| Отримано передоплату від покупця | 311 | 361 |

| Нараховано податкові зобов’язання з ПДВ | 643 | 641 |

| Відвантажено запаси | 361 | 70 |

| Відображено суму ПДВ | 70 | 643 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Продовження таблиці 5 | ||

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано на фінансовий результат доход від реалізації | 70 | 79 |

| Перша подія - відвантажування запасів | ||

| Відвантажено запаси | 361 | 70 |

| Нараховано податкові зобов’язання з ПДВ | 70 | 641 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано доход на фінансовий результат | 70 | 79 |

| Отримано оплату від покупця запасів | 311 | 361 |

| Обмін на подібні активи | ||

| Балансова вартість переданих запасів дорівнює їх справедливій вартості | ||

| Відображено відвантаження постачальнику | 361 | Рахунки обліку запасів |

| Нараховано податкові зобов’язання з ПДВ | 361 | 641 |

| Отримано запаси від постачальника за бартером (балансуюча операція) | Рахунки обліку запасів | 631 |

| Нараховано податковий кредит з ПДВ | 641 | 631 |

| Проведено залік заборгованостей | 631 | 361 |

| Балансова вартість переданих запасів перевищує їх справедливу вартість | ||

| Відображено відвантаження постачальник (без урахування ПДВ) | 361 | Рахунки обліку запасів |

| Нараховано податкові зобов’язання з ПДВ виходячи з ціни продажу, але не нижче звичайних цін | 361 | 641 |

| Отримано запаси від постачальника за бартером (балансуюча операція0 (на суму справедливої вартості переданих запасів) | Рахунки обліку запасів | 631 |

| Нараховано податковий кредит з ПДВ | 641 | 631 |

| Відвантажено різницю між балансовою та справедливою вартістю переданих запасів | 949 | 631 |

| Обмін на неподібні операції | ||

| Обмін неподібними активами без доплати коштами | ||

| Відображено відвантаження запасів | 361 | 70 |

| Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості, але не нижче звичайної ціни (без урахування ПДВ) | 70 | 641 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано доход на фінансовий результат | 70 | 79 |

| Отримано запаси від постачальника за бартером (на суму справедливої вартості переданих запасів) (балансуюча операція) | Рахунки обліку запасів | 631 |

| Нараховано податковий кредит за балансуючою операцією | 641 | 631 |

| Проведено залік заборгованостей | 631 | 361 |

| Обмін неподібними активами з доплатою (отриманням) коштів | ||

| Відображено відвантаження запасів | 631 | 70 |

| Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості, але не нижче звичайної ціни (без урахування ПДВ) | 70 | 641 |

| Списано первинну вартість запасів | 90 | Рахунки обліку запасів |

| Списано на фінансовий результат собівартість реалізованих запасів | 79 | 90 |

| Списано на фінансовий результат доход від реалізації | 70 | 79 |

| Отримано запаси від постачальника за бартером (на суму справедливої вартості переданих запасів, зменшеної на суму доплати (без урахування ПВ) | Рахунки обліку запасів | 631 |

| Нараховано податковий кредит за балансуючою операцією (виходячи з договірної вартості отриманих запасів) | 641 | 631 |

| Отримано доплату коштами | 311 | 631 |

| Проведено залік заборгованостей | 631 | 361 |

| Безкоштовна передача запасів | ||

| Передано безоплатно запаси | 949 | Рахунки обліку запасів |

| Нараховано податкові зобов’язання з ПДВ виходячи зі звичайної ціни | 949 | 641 |

| Сторнована зі складу податкового кредиту і віднесено на витрати відповідну суму "вхідного" ПДВ за безоплатно переданими запасами | 641 | 644 |

| 949 | 644 | |

| Передача запасів в якості внеску до статутного капіталу | ||

| Передано за балансовою вартістю запаси як внесок до статутного капіталу | 14 | Рахунки обліку запасів |

| Відображено доход на різницю між справедливою вартістю інвестиції і балансовою вартістю переданих запасів | 14 | 746 |

| Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості парадних запасів | 949 | 641 |

| Списання запасів в результаті нестачі | ||

| Відображено суму нестачі у складі витрат | 947 | Рахунки обліку запасів |

| Віднесено на витрати суму ПДВ за товаром, якого не вистачає | 949 | 641 |

| Відображено суму нестачі на позабалансовому рахунку (на випадок наступного відшкодування) | 72 | - |

| Списано на фінансовий результат витрати | 79 | 947 |

| 949 | ||

| Списання запасів внаслідок надзвичайних подій | ||

| Відображено в обліку списання запасів в результаті аварії (стихійного лиха) | 99 | 20 |

| Списання запасів, використаних для виробничих та адміністративних потреб | ||

| Відпущено зі складу виробничі запаси для виробництва продукції | 23 | 20 |

| Списано запаси для загальновиробничих потреб | 91 | 20 |

| Використано запаси для адміністративних потреб | 92 | 20 |

| Списано запаси для забезпечення витрат зі збуту продукції | 93 | 20 |

| Списано запаси на утримання об’єктів житлово-комунального господарства, соціально - культурного призначення | 94 | 20 |

| Відпущено зі складу виробничі запаси для капітального будівництва власними силами | 15 | 20 |

| Списано облікову вартість реалізованих виробничих запасів | 943 | 20 |

Запаси можуть бути списані з балансу з відображенням їх в складі витрат у Звіті про фінансові результати, в результаті того, що вони не відповідають визначенню активу (не є джерелом майбутньої економічної вигоди). Витрати на придбання і створення активу, які не можуть бути відображені в балансі у зв’язку з невідповідністю до вищенаведених вимог, включаються до складу витрат періоду у Звиті про фінансові результати.

Бухгалтерські проводки по відображенню списання таких запасів наведені в таблиці 6.

Таблиця 6 Відображення в обліку операцій по списанню виробничих запасів внаслідок їх невідповідності критеріям визначення активу

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дебет | Кредит | |

| Списано на витрати вартість виробничих запасів внаслідок їх невідповідності критеріям визначення активу | 946 | 20 |

| Списано суму раніше відображеного податкового кредиту з ПДВ методом "сторно" | 641 | 949 |

| Відображено у складі фінансових результатів вартість списаних виробничих запасів | 791 | 946 |

| Відображено у складі фінансових результатів списаний податковий кредит в сумі ПДВ по виробничих запасах | 791 | 949 |

Згідно з міжнародними стандартами бухгалтерського обліку Актив - ресурс контрольований підприємством у результаті минулих подій, від якого очікують надходження майбутніх економічних вигод для підприємства.

Запаси слід вимірювати за найменшим з двох показників: собівартістю або чистою вартістю реалізації.

Собівартість запасів повинна включати всі витрати на придбання, витрати на переробку та інші витрати, що виникли під час доставки запасів до їх теперішнього місце знаходження та приведення їх у теперішній стан.

Чиста вартість реалізації - це розрахункова ціна продажу за умов звичайної господарської діяльності мінус розрахункові витрати звершення виробництва та розрахункові витрати, потрібні для здійснення продажу.

Списання матеріальних оборотних може відбуватись за базовими чи альтернативним підходом.

Базовий підхід передбачає Собівартість запасів слід визначати за формулою - " перше надходження - перший видаток" (ФІФО) або середньозваженої собівартості.

Відповідно до дозволеного альтернативного підходу Собівартість запасів слід визначати за формулою "Останнє надходження - перший видаток" (ЛІФО).

Глобалізація економічних процесів та інформаційних технологій, розвиток всесвітнього ринку інвестицій сприяє розробці загальних принципів обліку та звітності, тобто впровадженню міжнародних стандартів фінансової звітності (МСФЗ). У МСФЗ регламентуються основні моменти того напряму обліку, який розглядається в певному стандарті, що полегшує розробку національних бухгалтерських стандартів з урахуванням міжнародних. Саме тому П (С) БО - "Запаси" має ряд спільних моментів з МСФЗ 2 "Запаси", зокрема, щодо сфери застосування цих стандартів; умов визнання запасів і основних понять, пов’язаних з ними; рекомендацій щодо використання методів оцінки запасів і вимог до оцінки різних елементів звітності; розкриття інформації про запаси у різних формах фінансової звітності. Однак поряд з цим можна виділити й наступні відмінні положення (Таблиця 7)

Тобто в МСФЗ приділяється увага тільки основним проблемам обліку запасів, оскільки створення більш детальних стандартів зробило б неможливим їх застосування всіма країнами.

Таблиця 7. Порівняння міжнародного та національного стандартів з обліку запасів

| Ознака | П (С) БО 9 "Запаси" | МСФЗ 2 "Запаси" | ||||

| 1 | 2 | 3 | ||||

| Оцінка запасів | ||||||

| При надходження | Собівартість формується з таких витрат: При придбанні у постачальника Суми що сплачуються згідно з договором постачальнику, за вирахуванням непрямих податків; суми ввізного мита; суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельні витрати т.д. При виготовленні власними силами Витрати, що утворюють виробничу собівартість, визначену за П (С) БО 16 "Витрати" При внесенні до статутного капіталу Справедливої вартості, погодженої із засновниками підприємства При безоплатному отриманні Справедливої вартості При отриманні в результаті обміну на подібні активи Балансової вартості переданих запасів До собівартості не включаються витрати: понаднормові втрати і нестачі запасів; проценти за користування позиками; витрати на збут та інші подібні витрати | Собівартість формується з таких витрат: витрати на придбання Ціни придбання; мита на ввезення та інших податків; витрат на транспортування, вартості робіт з навантаження та розвантаження й ін. витрат. В окремих випадках вони можуть включати й різницю курсів іноземних валют, що виникає при придбанні запасів за валюту Втрати на переробку Витрати, пов’язані з одиницею виробництва; систематичний розподіл постійних і змінних виробничих накладних витрат | ||||

| Інші витрати Інші витрати, якщо вони відбулися при доставці запасів до їх теперішнього місця розташування та приведення до теперішнього стану. До собівартості не включаються витрати: понаднормативні суми відходів матеріалів, оплата праці або інші виробничі витрати; витрати на зберігання крім тих витрат, які зумовлені виробничим процесом і є необхідними для наступного етап виробництва; адміністративні накладні витрати, не пов’язані з доставкою запасів до їх теперішнього місця розташування та приведення у теперішній стан; витрати на продаж. | ||||||

| Нормативні затрати; ціни продаж | ||||||

| Собівартість перших за часом надходження запасів (ФІФО), собівартість останніх за часом надходження запасів (ЛІФО), ідентифікована собівартість та середньозважена собівартість | ||||||

| На дату балансу | Найменша з двох оцінок: первісна вартість або чиста вартість реалізації | Чиста вартість реалізації | ||||

| Розкриття інформації про запаси у фінансовій звітності | ||||||

| Методи оцінки запасів; балансова (облікова) вартість запасів у розрізі окремих класифікаційних груп; балансова (облікова) вартість запасів, відображених за чистою вартістю реалізації | ||||||

| Балансова (облікова) вартість запасів, переданих у переробку, на комісію, в заставу; сума збільшення чистої вартості реалізації, за якою проведена оцінка запасів | Сума будь-якого сторнування будь-якого часткового списання, яка визначається як дохід певного періоду; обставини або події, що спричинили сторнування списання запасів; балансова вартість запасів, переданих як застава для гарантії зобов’язань | |||||

Сучасна комп’ютерна форма бухгалтерського обліку базується на використанні персональних комп’ютерів та обчислювальних мереж. Практичне її застосування залежить від набору технічних засобів і вибору організаційних форм їх використання.

Застосування комп’ютерів дозволило автоматизувати робоче місце бухгалтера і підняти на новий рівень процес реєстрації господарських операцій. Бухгалтер працює на машині в діалоговому режимі, використовує зворотній зв'язок в процесі обробки інформації і отримання відповідних вихідних документів.

В умовах широкого використання комп’ютерних систем з’являється можливість формувати велику кількість додаткових звітів про наявність і рух товарно-виробничих запасів, які сприятимуть виконанню трьох основних функцій бухгалтерського обліку: забезпеченню збереження майна власника, формуванню інформації для управління діяльністю підприємства та отриманню достовірної інформації про суму фінансових результатів, отриманих підприємством протягом певного звітного періоду.

Застосування бухгалтерських комп’ютерних програм дозволяє ефективно вирішити проблему аналітичного обліку товарно-виробничих запасів, завдяки широкій номенклатурі аналітичних об’єктів. При застосуванні комп’ютерної форми обліку автоматично вирішується проблема оперативності отримання даних про наявність і рух запасів на будь-яку звітну дату.

При застосуванні комп’ютерної техніки в обліку замість Журналу 5 (5А) можуть складатися машино грами в розрізах, необхідних не лише для складання фінансової звітності, але й для потреб управлінського персоналу, аналізу даних і прийняття управлінських рішень.

Єдність інформаційної бази і повний автоматизований технологічний процес забезпечується за рахунок одноразового введення інформації. Інтеграція обробки даних первинного обліку і адаптація програмного забезпечення до потреб користувачів досягається шляхом застосування різних комп’ютерних програм.

Технологічний процес обробки даних при комп’ютерній формі обліку можна поділити на три етапи.

Початковим етапом облікового процесу є збір і реєстрація первинних даних для обробки на комп’ютері.

На другому етапі проводиться формування масивів облікових даних на електронних носіях: журнал господарських операцій, структури синтетичних і аналітичних рахунків, довідників аналітичних об’єктів, постійної інформації. Одночасно здійснюється контроль за процесом обробки інформації, записаної в масивах облікових даних.

Заключним етапом процесу є отримання результатів за звітній період на запит користувача або у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок з бухгалтерських рахунків, або відображенням на екрані дисплею потрібної інформації.

Особливістю комп’ютерної форми бухгалтерського обліку є те, що вона не існує без конкретної комп’ютерної програми. Облікові регістри різних програм є схожими, але не однаковими.

Основні принципи комп’ютерної форми бухгалтерського обліку наступні:

→ одному журналу хронологічного запису відповідає багато регістрів систематичного запису;

→ накопичення і багаторазове використання облікових даних;

→ один синтетичний рахунок - багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

→ автоматичне отримання інформації про відхилення від встановлених норм, нормативів, завдань, тощо;

→ одержання звітних показників в режимі діалогу "Людина - комп’ютер";

→ автоматичне формування всіх облікових регістрів і форм звітності на основні даних, відображених в системі рахунків.

Форми обліку, що передбачають застосування комп’ютерів, дозволяють ефективно задовольнити вимоги розділу облікової праці, аналітичності та оперативності.

Комп’ютерна система обліку оперативно відображає основні процеси, пов’язані з отриманням різних зведених показників, що характеризують фінансово - господарську діяльність підприємства. В цій обліковій системі інформація йде по єдиному каналу і використовується для всіх потреб управління. Таким чином, комп’ютерна система обліку - це вдале поєднання професійних якостей і функцій користувача з інтелектуальними можливостями комп’ютерів, які дозволяють отримати необхідну для управління і оперативного контролю інформацію.

Порядок ведення облікових записів при комп’ютерній формі обліку.

При повній комп’ютеризації господарської діяльності підприємства поняття форми обліку переходить в поняття системи обліку.

На сьогоднішній день найпопулярнішим програмним забезпеченням є 1С. Підприємство.

матеріальний оборотний актив облік

Висновок

В ході виконання роботи, у відповідності із поставленими завданнями, було розглянуто проблемні питання з обліку матеріальних оборотних активів. В результаті можна зробити висновок, що кожне підприємство в Україні повинно самостійно, ґрунтуючись на чинному законодавстві та власному досвіді роботи, особливостях національної економіки, вести облік матеріальних оборотних активів так, як він є однією з головних складових бухгалтерського обліку.

В залежності від того, яку роль відіграють різноманітні запаси в процесі виробництва продукції, робіт і послуг, вони поділяються на такі групи: основні матеріали; допоміжні матеріали; паливо; тара й тарні матеріали; будівельні матеріали; запасні частини; тварини на вирощуванні та відгодівлі; матеріали сільськогосподарського призначення; малоцінні та швидкозношувані предмети.

Важливу роль відіграють визнання та первісна оцінка запасів. Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, і їх вартість може бути достовірно визначена.

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна бути такою, щоб забезпечувати вчасне надходження необхідної інформації як для обліку, так і для контролю та оперативного управління рухом виробничих запасів.

Облік запасів ведеться в журналах 5, 5А, і відомості 5.1 Вони дозволяють більш детально і правильно розподіляти і враховувати витрати запасів на підприємстві. Підприємства можуть самостійно обирати форму ведення обліку.

Список використаної літератури

1. Закон України "Про підприємства" від 27.03.1991 року.

2. Закон України "Про підприємництво" від 07.02.1991 року.

3. Закон України "Про податок на додану вартість" від 03.04.1997 року.

4. Закон України "Про оподаткування прибутку підприємств", від 22.05.1997 року.

5. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 року.

6. Закон України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами", від 21.12.2000 року.

7. "Про затвердження Порядку подання фінансової звітності" постанова Кабінету Міністрів України від 28.02.2000 року №419

8. "Положення про документальне забезпечення записів в бухгалтерському обліку" затверджене наказом Міністерства Фінансів України, від 24.05.95 року №88.

9. Положення (стандарт) бухгалтерського обліку №2 "Баланс" затверджений наказом Міністерства Фінансів України, від 31.03.1999 року №87

10. Положення (стандарт) бухгалтерського обліку № 3 "Звіт про фінансові результати", затверджений наказом Міністерства Фінансів України, від 31.03.1999 року №87

11. Положення (стандарт) бухгалтерського обліку №4 "Звіт про рух грошових коштів", затверджений наказом МФУ від 31.03.99 №87

12. Положення (стандарт) бухгалтерського обліку №5 "Звіт про власний капітал", затверджений наказом МФУ від 31.03.99 №87

13. Положення (стандарт) бухгалтерського обліку №8 "Нематеріальні активи", затверджений наказом МФУ від 18.10.99 №242

14. Положення (стандарт) бухгалтерського обліку №9 "Запаси", затверджений наказом МФУ від 20.10.99 №246

15. Положення (стандарт) бухгалтерського обліку №7 "Основні засоби", затверджений наказом МФУ від 27.04.2000 №92

16. Положення (стандарт) бухгалтерського обліку №10 "Дебіторська заборгованість", затверджений наказом МФУ від 08.10.99 №237

17. Положення (стандарт) бухгалтерського обліку № 16 "Витрати" затверджений наказом Міністерства Фінансів України, від 31.12.1999 року № 31

18. Положення (стандарт) бухгалтерського обліку №15 "Доход", затверджений наказом Міністерства фінансів України, від 29.11.1999 №290

19. Положення (стандарт) бухгалтерського обліку №11 "Зобов'язання", затверджений наказом Міністерства фінансів України, від 31.01.2000 №20

20. Положення (стандарт) бухгалтерського обліку №19 "Об'єднання підприємств", затверджений наказом МФУ від 7.07.99 №163

21. Положення (стандарт) бухгалтерського обліку №21 "Вплив коливань валютних курсів", затверджений наказом МФУ від 10.08.2000 №193

22. Положення (стандарт) бухгалтерського обліку №17 "Податок на прибуток", затверджений наказом МФУ від 28.12.2000 №353

23. "План рахунків бухгалтерського обліку активів капіталу, зобов'язань та господарських операцій підприємств та організацій" затверджений наказом Міністерства фінансів України, від 30.11.1999 року № 291

24. "Інструкція по застосуванню Плану рахунків бухгалтерського обліку активів капіталу, зобов'язань та господарських операцій підприємств та організацій", затверджена наказом Міністерства фінансів України, від 30.11.1999 року №291.

25. Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства: Учебник. - Финансьі и статистика, 1992 - 364 с.

26. Белуха М.Т. Теория финансово - хозяйственного контроля, аудита: Учебник, - К.: Высшая школа, 1994 - 364 с.

27. Вузів спеціальності 7.050106 "Облік і аудит". / Вид.2-е, доп. і перероб. - Житомір: ЖІТІ, 2000. - 640с.

28. Бутинець Ф.Ф., Н.М. Малюга. Бухгалтерський облік: облікова політика і план рахунків, стандарти і кореспонденція рахунків, звітність. Навчальний посібник для студентів вузів. - Житомир: ЖІТІ, 2000. - 480с.

29. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. Підручник. - Житомир: ЖІТІ, 2000. - 608с.

30. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. Підручник. - 3-є вид., перероб. і доп. - Житомир: ЖІТІ, 2001. - 672с

31. Бутинець Ф.Ф. Бухгалтерський словник. - Житомир: ПП "Рута", 2001. - 224с.

32. Бутинець Ф.Ф. Бухгалтерський фінансовий облік. Конспект лекцій. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит". - Житомир: ЖІТІ, 2001. - 288с.

33. Бухгалтерський облік. Навчальний посібник для студентів спеціальності 7.050107 "Економіка підприємств"/ Т.А. Бутинець, Л.В. Чижевська, С.А. Береза; за ред. проф.Ф. Ф. Бутинця. Житомир: ЖІТІ, 2000. - 672 с.

34. Ткаченко Н.М. Бухгалтерський облік на підприємствах з різними формами власності: учебно-методичний посібник. - К.: ВТОВ А. С.К. - 1996. - 512с.

35. Бірюкова И.К., Миколаїв В.П. Практичний бухгалтерський облік в Україні, ч. і і ч.2. - К., 1996. - 260 с.

36. Пархоменко В.Н. Бухгалтерський облік в Україні - 3-і изд., - К.: "Компас" - 1995. - 137 с.

Похожие работы

... і для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб, незавершене виробництво у вигляді незакінчених технологічних процесів. Одиницею бухгалтерського обліку матеріальних запасів є їх найменування або однорідна група (вид). Згідно із Стандартом 9 до запасів належать; сировина, основні й допоміжні матеріали, комплектуючі вироби; ...

... бюджету і на їхній основі повинні робитися відповідні організаційні висновки. РОЗДІЛ 2 АНАЛІЗ ДІЯЛЬНОСТІ ЦЕХА ОСНАСТКИ ДОПОМІЖНОГО ВИРОБНИЦТВА ПІДПРИЄМСТВА ПО ВИРОБНИЦТВУ МЕБЛІВ ЗАО “НОВИЙ СТИЛЬУКРАЇНА” 2.1 Характеристика діяльності та продукції підприємства ЗАО “Новий стиль Україна” Підприємство ЗАТ “Nowy Styl Ukraine”(“Новий СтильУкраїна”) – це спеціалізоване підприємство по ...

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

... іїв. Суттєво розширюється зона вибору контрагентів сировинного ринку, актуальнішою стає проблема раціонального використання матеріальних ресурсів. Головна мета аналізу виробничих запасів підприємства - визначити забезпеченість підприємства різними видами матеріальних ресурсів з погляду конкурентоспроможності його діяльності, пошуку резервів раціонального використання і зниження матеріаломісткост ...

0 комментариев