Навигация

Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

74962

знака

7

таблиц

1

изображение

1.2 Економіко-правовий аналіз нормативної бази та огляд спеціальної літератури

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» [3]. Даний стандарт обліку дає наступні визначення термінів. Група основних засобів – сукупність однотипних за технічними характеристиками, призначенням та умовами використання необоротних матеріальних активів.

Зменшення корисності – втрата економічної вигоди в сумі перевищення залишкової вартості активу над сумою очікуваного відшкодування.

Незавершені капітальні інвестиції в необоротні матеріальні активи – це капітальні інвестиції у будівництво, виготовлення, реконструкцію, модернізацію, придбання об'єктів необоротних матеріальних активів, введення яких в експлуатацію на дату балансу не відбулося, а також авансовані платежі для фінансування будівництва. Подібні об'єкти – об'єкти, які мають однакове функціональне призначення та однакову справедливу вартість. Сума очікуваного відшкодування необоротного активу – найбільша з двох оцінок: чиста вартість реалізації або теперішня вартість майбутніх чистих грошових надходжень від використання необоротного активу, включаючи його ліквідаційну вартість.

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних принципів обліку та звітності, які знаходять своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні стандарти обліку розроблені з урахуванням вимог міжнародних стандартів, П(С) БО 7 «Основні засоби» має ряд спільних положень з МСФЗ 16 «Основні засоби» [12, с. 172].

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (у МСФЗ – сума, яка амортизується); група основних засобів (у МСФЗ – клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісної вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів і відображення її результатів в обліку.

Однак, можна виділити й положення, які містять розбіжності.

Таблиця 1.1. Порівняльна міжнародного та національного стандартів з обліку зносу основних засобів| Ознака | П(С) БО 7 «Основні засоби» | МСФЗ 16 «Основні засоби» |

| Методи нарахування амортизації | Прямолінійний, виробничий (метод суми одиниць продукції) | |

| Зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивний | Метод зменшення залишку | |

| Момент початку нарахування амортизації | 3 місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання | Не розглядається |

| Момент припинення нарахування амортизації | Починаючи з місця, наступного за місяцем: вибуття об'єкта основних засобів; переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію | Не розглядається |

Відмінні риси між П(С) БО та МСФЗ можна пояснити тим, що, по-перше, МСФЗ не враховують національних особливостей ведення обліку; по-друге, вони застосовуються у різних країнах світу та носять загальний рекомендаційний характер. Проблеми обліку зносу основних засобів досліджує багато вітчизняних вчених. Зокрема, найбільш систематизоване дослідження проблем обліку амортизації представлено в працях Бутинця Ф.Ф., Ткаченко Н.М., Сопко В.В. Порівняльна характеристика джерел представлена в таблиці 1.2.

Таблиця 1.2. Критичний аналіз літературних джерел щодо організації обліку основних засобів та їх зносу

| Автор | Назва роботи | Рік і місце видання | Короткий зміст |

| Раденок О. (укладач) | Бухгалтерський облік | 2008 рік, Харків «Фактор» | Являє собою підбірку нормативних та методичних матеріалів щодо організації бухгалтерського обліку. Має практичні приклади та відповіді на більш проблемні запитання з обліку та зокрема з обліку основних засобів |

| Голов С.Ф. | Бухгалтерський облік та фінансова звітність за міжнародними стандартами | 2009 рік, Київ «Лібра» | Представлені матеріали з організації обліку за міжнародними стандартами, що дає можливість порівняння з національною практикою |

| Голов С.Ф. | Бухгалтерський облік за міжнародними стандартами: приклади та коментарі | 2009 рік, Київ «Лібра» | Посібник більш придатний для бухгалтерів-практиків. Матеріал викладений з практичної точки зору: з прикладами та проблемними ситуаціями |

| Павлюк І.М. | Основи бухгалтерського обліку на підприємствах і в організаціях України | 2008 рік, Ів-Франк. | Навчальний посібник, носить учбовий характер, з умовними прикладами. Розкривається оцінка, рух, знос та інвентаризація основних засобів |

| Ткаченко Н.М. | Бухгалтерський фінансовий облік на підприємствах України | 2008 рік, Київ, АСК | Представлена досить глибока методологія основних засобів: – види вартості основних засобів; – види вартості основних засобів; – документальне оформлення; – облік капітальних інвестицій; – облік зносу та амортизації; – облік ремонтів ОЗ; – інвентаризація основних засобів; – облік орендованих основних засобів. |

Основними джерелами інформації при аналізі основних фондів, є дані «Балансу підприємства» ф. 1, фінансової звітності ф. 2 «Звіт про фінансові результати», а також відповідні первинні документи щодо обліку зносу основних засобів, зокрема форми ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)», ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)», ОЗ-16 «Розрахунок амортизації по автотранспорту».

1.3 Коротка організаційно-економічна характеристика ТОВ «Соул»Як зазначалося, об’єктом дослідження є ТОВ «Соул». Основним видом діяльності аналізованого підприємства є утилізація побутових відходів. Підприємство розташоване за адресою: м. Київ, вул. Малинська, 17а. На даному етапі розглянемо техніко-економічні показники виробництва та реалізації продукції підприємства за 2007–2009 роки і проведемо порівняльний аналіз. Для найбільшої ефективності дані побудуємо у виді наступної таблиці:

Таблиця 1.3. Фінансово-економічні показники підприємства за 2007–2009 рік, тис. грн.

| Показники | 2007 | 2008 | 2009 | Відхилення | |

| 2008 від 2007 | 2009 від 2008 | ||||

| Чистий доход (виручка) від реалізації | 49269,7 | 59900,3 | 80497,6 | 10630,6 | 20597,3 |

| Прибуток від реалізації | 5927,1 | 7286,3 | 9713,7 | 1359,2 | 2427,4 |

| Собівартість реалізованої продукції | 43342,6 | 52614 | 70783,9 | 9271,4 | 18169,9 |

| Рентабельність основної діяльності (%) | 13,67 | 13,85 | 13,72 | 0,17 | -0,13 |

| Витрати на одну грн. виторгу від реалізації | 0,880 | 0,878 | 0,879 | -0,002 | 0,001 |

| Витрати на оплату праці | 650,5 | 1353,9 | 1613,9 | 703,4 | 260 |

| Чистий прибуток (збиток) | 2157,2 | -667,2 | -993,2 | -2824,4 | -326,0 |

| Основні фонди | 9780,05 | 19588,85 | 44333,35 | 9808,8 | 24744,5 |

| Фондовіддача | 3,86 | 2,27 | 1,65 | -1,595 | -0,62 |

| Середня чисельність, чол. | 460 | 478 | 512 | 18 | 34 |

| Продуктивність праці, тис. грн./чол. | 107,1 | 125,31 | 157,22 | 18,21 | 31,91 |

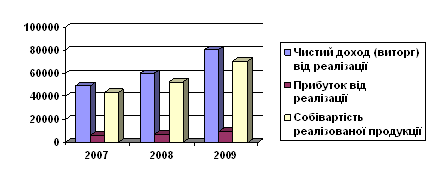

За результатами порівняльного аналізу показників видно, що чистий дохід (виручка) від реалізації (ф. 2 ряд. 035) в 2008 році збільшилася в порівнянні з 2007 роком на 10630,6 тис. грн., в 2009 році збільшилась в порівнянні з 2008 роком на 20597,3 тис. грн., чи на 34,39%. Валовий прибуток підприємства в 2009 році виріс у порівнянні з 2008-м на 2427,4 тис. грн., чи на 33,31%. Валовий прибуток підприємства в 2008 році виріс у порівнянні з 2007-м на 1359,2 тис. грн. Собівартість реалізації при цьому в 2009 році збільшилася на 18169,9 тис. чи на 34,53% у порівнянні з 2008-м. В 2008 році порівняно з 2007-м собівартість виросла на 9271,4 тис. грн. Зобразимо графічно залежність цих показників (рис. 1.1):

Рис. 1.1. Динаміка показників виручки, собівартості та валового прибутку ТОВ «Соул» за 2007–2009 рр.

Рис. 1.1 та проведений аналіз відображає, що темпи росту прибутку більші за темпи росту собівартості продукції. Збільшення собівартості реалізованої продукції майже не вплинуло на зниження рентабельності основної діяльності підприємства, тому що вона зменшилася з 13,85% до 13,72% до кінця 2009 року. Порівняно з 2007-м в 2008 році рентабельність зросла з 13,67% до 13,85%. Якщо розглядати більш детально, то можна зробити висновок, що витрати на одну гривню виторгу від реалізації склали в 2007 році 0,88, а в 2008 році 0,878 грн., що на 0,002 грн менше. В 2009 році даний показник виріс на 0,001 грн. Слід відмітити зростання витрат на оплату праці протягом останніх трьох років, але воно пов’язане з ростом чисельності. Крім усього спостерігається збільшення вартості основних засобів підприємства: в 2008 році порівняно з 2007-м на 9808,8 тис. грн. та на 24744,5 тис. грн. в 2009 році у порівнянні з 2008-м. Такий ріст вартості основних засобів призвів до зменшення фондовіддачі протягом останніх трьох років. Але навпаки зросла значно фондоозброєність праці. Чистий прибуток отримано лише в 2007 році.

Основні засоби – один із найважливіших факторів будь-якого виробництва. Їхній стан і ефективне використання прямо впливають на кінцеві результати господарської діяльності підприємства.

Результати розрахунку коефіцієнтів і показників наявності, структури, руху технічного стану, і ефективності використання основних засобів приведені в таблиці 1.4.

Таблиця 1.4. Таблиця показників наявності, структури, руху, технічного стану, ефективності використання основних засобів ТОВ «Соул» за 2005–2009 рр.

| Групи, коефіцієнти й показники ОЗ | 2 005 р. | 2007 р. | 2008 р. | 2009 р. |

| Рух і технічний стан основних засобів | ||||

| Коефіцієнт відновлення | 0,13 | 0,17 | 0,36 | 0,18 |

| Коефіцієнт приросту | 0,12 | 0,18 | 0,43 | 0,17 |

| Коефіцієнт зносу | 0,25 | 0,37 | 0,36 | 0,29 |

| Коефіцієнт придатності | 0,75 | 0,63 | 0,64 | 0,71 |

| Ефективність використання основних засобів | ||||

| Показник фондовіддачі | 2,54 | 2,36 | 1,71 | 1,29 |

| Показник фондомісткості | 0,394 | 0,424 | 0,586 | 0,773 |

| Показник рентабельності | 0,29 | 0,22 | 0,21 | 0,16 |

Ріст основних виробничих засобів у вартісному і відсотковому вимірі здійснився за рахунок щорічного приросту, цей приріст із 2005 по 2009 рр. склав 332322 грн., що склало 114,5%.

Особливої уваги в даній роботі заслуговують основні засоби. Оцінка їх стану в 2009 році надає можливість зробити висновок, що оновлюються основні засоби підприємства досить повільно, а зношеність їх складає 29%. Якщо орієнтуватись на динаміку показника фондовіддачі, то слід відмітити спадання ефективності використання основних засобів ТОВ «Соул» на протязі 2005–2009 рр. Загальна оцінка використання основних засобів не досить задовільна, тому що з часом основні засоби старіють та не досить ефективно використовуються.

2. Облік амортизації основних засобів на ТОВ «Соул» 2.1 Документування обліку амортизації основних засобів

Для обліку наявності основних засобів передбачено такі синтетичні рахунки:

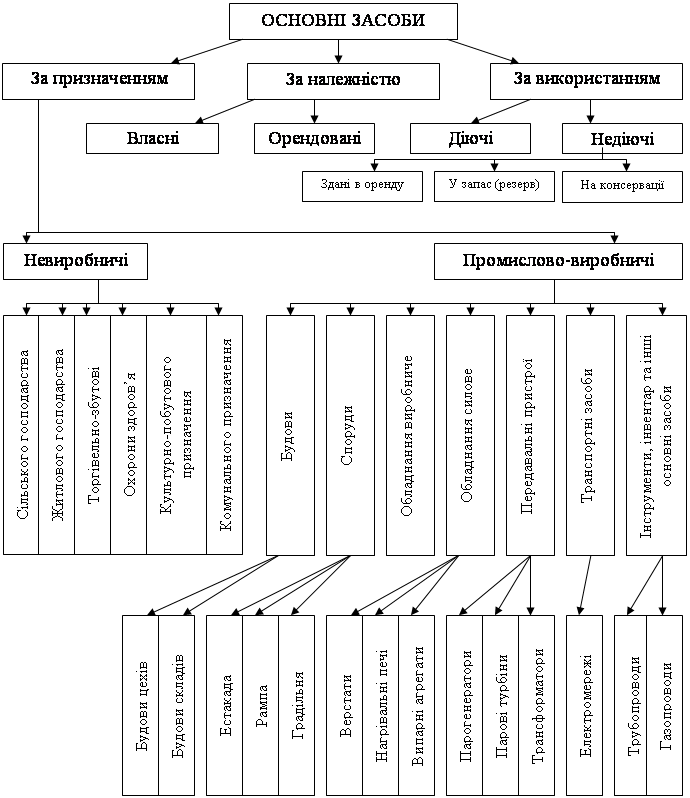

№10 «Основні засоби» – призначений для обліку наявності та руху основних засобів, що перебувають не лише в експлуатації, айв запасі, на консервації чи в оренді. Основні засоби обліковуються за первинною чи відновлювальною вартістю.

На рахунку №10 обліковують такі основні засоби: земельні ділянки, капітальні витрати на поліпшення земель, будинки та споруди, машини та обладнання, транспортні засоби, інструменти, прилади та інвентар, робоча і продуктивна худоба, багаторічні насадження, інші основні засоби [6, c. 159].

Окрема група основних засобів обліковується під назвою «Інші необоротні матеріальні активи», рахунок №11. На цьому рахунку обліковують такі основні засоби:

1. Бібліотечні фонди. 2. Малоцінні необоротні матеріальні активи. 3. Тимчасові нетитульні споруди. 4. Природні ресурси. 5. Інвентарну тару. 6. Предмети прокату. 7. Інші необоротні матеріальні активи.

№13 «Знос необоротних активів», «Знос основних засобів» – призначений для відображення амортизації (зносу) вартості основних засобів у процесі її переносу на новостворюваний продукт. У Цьому рахунку передбачено три субрахунки: знос основних засобів; знос інших необоротних активів; знос нематеріальних активів.

Рух основних засобів, пов'язаний зі здійсненням господарських операцій з їх надходження, внутрішнього переміщення та вибуття, в ТОВ «Соул» оформлюють типовими формами первинної облікової документації, затвердженими наказом Мінстату України. Характеристику форм первинного обліку основних засобів наведено в таблиці 2.1.

Таблиця 2.1. Характеристика типових форм первинних документів з обліку основних засобів

| Форма документу | Назва документу | Примітки |

| 03–1 | Акт приймання-передачі (внутрішнього переміщення) основних засобів | Складається на кожний об'єкт окремо, а на декілька – лише в тому випадку, коли об'єкти однотипні, мають однакову вартість і прийняті одночасно на відповідальне зберігання однією й тією ж особою |

| ОЗ-2 | Акт приймання-здачі відремонтованих, реконструйованих і модернізованих об'єктів основних засобів | Зазначаються технічна характеристика та первісна вартість об'єкту. Актом такої форми оформлюється приймання завершених робіт після добудови, реконструкції або модернізації основних засобів |

| ОЗ-3 | Акт на списання основних засобів | Після ліквідації основних засобів і складання актів на списання основних засобів перший примірник передається до бухгалтерії, де на його підставі робиться запис до інвентарного списку основних засобів |

| ОЗ-4 | Акт на списання автотранспортних засобів | Складається в двох примірниках, підписують члени комісії, затверджує керівник підприємства або уповноважена ним на це особа |

| ОЗ-5 | Акт про установку, пуск та демонтаж будівельної машини | Складається при встановленні, запуску і демонтажі будівельної машини, що взята напрокат. Підписується представником машинопрокатної бази та механіком будівельної дільниці |

| ОЗ-6 | Інвентарна картка обліку основних засобів | Здійснюються записи на підставі актів приймання-передачі основних засобів та акту на списання основних засобів: для обліку окремих об'єктів основних засобів; для групового обліку однотипних об'єктів основних засобів, які надійшли в експлуатацію в одному календарному місяці й мають одне й те ж виробничо-господарське призначення, технічну характеристику та вартість. |

| 03–7 | Опис інвентарних карток з обліку основних засобів | Застосовується для реєстрації ін вен-тарних карток. Ця форма складається в одному примірнику в бухгалтерії |

| ОЗ-8 | Картка обліку руху основних засобів | Застосовується для обліку руху основних засобів за класифікаційними групами. Відкривається в бухгалтерії в одному примірнику |

| ОЗ-9 | Інвентарний список основних засобів | Застосовується в місцях експлуатації основних засобів для обліку кожного об'єкта за матеріально відповідальними особами. Дані, що містяться в цій формі, мають бути тотожними записам в інвентарних картках основних засобів |

| 1 | 2 | 3 |

| ОЗ-14, ОЗ-15, ОЗ-16 | Розрахунок амортизації основних засобів | Використовується при нарахуванні зносу основних засобів |

Форма ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів» використовується для:

– зарахування до складу основних засобів окремих об'єктів;

– обліку введення об'єктів основних засобів в експлуатацію;

– оформлення внутрішнього переміщення основного засобу з одного підрозділу (цеху, відділу, ділянки) до іншого;

– виключення об'єктів зі складу основних засобів при передачі іншому підприємству – як при продажу (обміні), так і при безоплатній передачі.

Склад комісії, яка підписує акт, визначається в Наказі про облікову політику підприємства або затверджується керівником [7, c. 74].

Кожен об'єкт зараховується до складу основних засобів за окремим актом. Виключення становлять інвентар, інструменти, обладнання та подібні об'єкти, якщо вони є однотипними та мають однакову вартість в одному календарному місяці.

Акти зберігаються протягом всього терміну експлуатації об'єкту і протягом трьох років та одного місяця після списання об'єкту з обліку за умови, що за цей період була проведена ревізія.

Форму ОЗ-2 «Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів» використовують при оформленні приймання-передачі основного засобу з капітального ремонту, реконструкції або модернізації. Акт складається в одному примірнику, якщо ремонт, реконструкція або модернізація здійснювались господарським способом, та в двох – якщо стороннім підприємством (другий примірник передається підприємству, яке здійснювало роботи). На підставі акту вносяться зміни до наступних документів: ОЗ-6 «Інвентарна картка обліку основних засобів»; ОЗ-14 «Розрахунок амортизації основних засобів»; ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)»; 03–16 «Розрахунок амортизації по автотранспорту».

Форми 03–3 «Акт на списання основних засобів» та ОЗ-4 «Акт на списання автотранспортних засобів» використовуються для оформлення вибуття окремих об'єктів основних засобів при повній або частковій ліквідації. Акт складається в двох примірниках і затверджується керівником підприємства, потім передається в бухгалтерію, де на його підставі здійснюють запис до форми ОЗ-9 та вилучають картку форми ОЗ-6, що відображають у відомості форми ОЗ-7.

Форма 03–5 «Акт про установку, пуск та демонтаж будівельної машини» використовується при встановленні, запуску та демонтажу будівельної машини, взятої на прокат. Цей акт підписується представником машинопрокатної бази та механіком будівельної дільниці.

Форма ОЗ-6 «Інвентарна картка обліку основних засобів» використовується для аналітичного обліку та узагальнення інформації про наявність та рух всіх типів основних засобів на підприємстві. Картки заводяться на кожен інвентарний об'єкт або групу однотипних об'єктів, які мають однакову вартість, введені в експлуатацію в один і той же час та знаходяться в одному підрозділі (цеху). Інвентарні картки заповнюються на підставі наступних первинних документів з обліку руху основних засобів: ОЗ-1 «Акт приймання-передачі (внутрішнього переміщення) основних засобів»; ОЗ-2 «Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів»; ОЗ-З «Акт на списання основних засобів» (при цьому картка вилучається); ОЗ-4 «Акт на списання автотранспортних засобів» (при цьому картка вилучається).

На підставі інвентарних карток заповнюються наступні накопичувальні документи: ОЗ-7 «Опис інвентарних карток по обліку основних засобів»; ОЗ-8 «Картка обліку руху основних засобів» (заповнюється в кінці місяця); ОЗ-9 «Інвентарний список основних засобів» (крім випадку внутрішнього переміщення основного засобу).

Дані карток сумарно звіряють з регістрами синтетичного бухгалтерського обліку.

Кожна картка традиційно ведеться в одному примірнику в бухгалтерії, але існує варіант обліку з веденням двох примірників цих форм: один примірник – в бухгалтерії, інший – в місці експлуатації основного засобу, замість форми ОЗ-9. Підприємства, які мають невелику кількість основних засобів, можуть вести їх пооб'єктний облік в інвентарній книзі (в розрізі видів основних засобів та місць їх знаходження).

На орендовані основні засоби картка форми ОЗ-6 не заводиться. Для аналітичного обліку таких засобів використовується копія інвентарної картки орендодавця, яка повинна бути отримана разом з орендованими основними засобами.

Форма ОЗ-7 «Опис інвентарних карток по обліку основних засобів» використовується для реєстрації інвентарних карток. Ця форма складається в одному примірнику з метою контролю за зберіганням карток. Зареєстровані у цьому описі картки розмішують у картотеці основних засобів, де їх групують за видами, а всередині видів – за місцезнаходженням. Картки недіючих основних засобів групують окремо. Вибуття основних засобів відмічається у картці, яка вилучається з картотеки діючих об'єктів, що відображається в цьому описі.

Форма ОЗ-8 «Картка обліку руху основних засобів» заповнюється на підставі наступних форм: ОЗ-6 «Інвентарна картка обліку основних засобів»; ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)»; ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)»; ОЗ-16 «Розрахунок амортизації по автотранспорту».

Форма ОЗ-9 «Інвентарний список основних засобів» використовується у місцях експлуатації основних засобів (цехах, відділах) для обліку кожного об'єкту за матеріально відповідальними особами.

Форми ОЗ-14 «Розрахунок амортизації основних засобів (для промислових підприємств)», ОЗ-15 «Розрахунок амортизації основних засобів (для будівельних організацій)», ОЗ-16 «Розрахунок амортизації по автотранспорту» використовується для розрахунку амортизації основних засобів та заповнюються на підставі інвентарних карток форми ОЗ-6 з урахуванням змін, внесених актом форми ОЗ-2 при прийманні-здачі відремонтованих, реконструйованих та модернізованих об'єктів.

Об'єктом амортизації є окремі основні засоби, крім землі, продуктивної худоби, жилих будинків, споруд благоустрою, автомобільних доріг загального користування, видавничої продукції (книги, журнали, брошури тощо), сценічно-постановчого інвентарю, експонатів музеїв, зоопарків, об'єктів мобілізаційного призначення.

Амортизація нараховується протягом строку корисного використання (експлуатації) об'єкта основних засобів, який встановлюється підприємством при визнанні цього об'єкта активом (зарахуванні на баланс).

Нарахування амортизації призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації об'єкта основних засобів [3].

При визначенні строку корисного використання (експлуатації) об'єкта слід враховувати:

очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або подібні обмеження щодо строків використання об'єкта та інші фактори.

Строк корисного використання (експлуатації) об'єкта основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

До 1 січня 2000 р. на підприємствах діяли середньорічні норми амортизаційних відрахувань, розроблені диференційовано за окремими видами і групами основних засобів у процентах до їх балансової вартості. Вони були єдині для всіх підприємств і організацій незалежно від галузі.

Згідно з П(С) БО 7 «Основні засоби» з 1 січня 2000 p. метод амортизації має враховувати форму, в якій економічна вигода від активу отримується підприємством. Тому вибір методів амортизації основних засобів підприємство здійснює самостійно, застосовуючи до кожного об'єкта основних засобів відповідний метод нарахування амортизації.

Обрані методи амортизації основних засобів є елементами облікової політики підприємства.

Оскільки метод амортизації об'єкта основних засобів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання, тому підприємство метод амортизації об'єкта основних засобів переглядає у разі зміни очікуваного способу отримання економічних вигод від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем зміни методу амортизації [8, c. 59].

Нарахування амортизації припиняється з місяця, наступного за місяцем, в якому об'єкт основних засобів став придатним для корисного використання.

Нарахування амортизації починається з місяця, наступного за місяцем вибуття об'єкта основних засобів.

Похожие работы

... ємства відноситься сума нарахованої амортизації лише по основним фондам, зайнятим у процесі виробництва. У бухгалтерському обліку відповідно до Плану рахунків, ствердженого приказом Міністерства фінансів України від 30.11.99 року №291, амортизація основних засобів відображається на рахунку 131 “знос необоротних матеріальних активів” субрахунок 131 “Знос основних засобів”. На наданому рахунку ві ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... 443 "Прибуток, використаний у звітному періоді", тобто зазначені суми відшкодовуються орендодавцю за рахунок власних джерел орендаря. 4 Автоматизація обліку, контролю, аналізу й аудита основних засобів У Вагонній дільниці станції Київ – Пасажирський, облік основних засобів ведеться без застосування автоматизованого обліку. Автоматизоване рішення задач по обліку основних засобів базується на ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

0 комментариев