Навигация

Расчёт цеховых и общезаводских расходов

40578

знаков

9

таблиц

7

изображений

2.3 Расчёт цеховых и общезаводских расходов

Проведем анализ затрат на 1 рубль объема услуг на ОАО «Уралдомнаремонт».

Таблица 2.2 - Анализ затрат на 1 рубль объема услуг на ОАО «Уралдомнаремонт»| Элемент затрат | Сумма, тыс. руб. | Темп роста | |||

| 2007г. | 2008г. | 2009г. | 2008г. | 2009г. | |

| Оплата труда | 22535 | 26284 | 20284 | 116,64 | 77,17 |

| Отчисления на социальные нужды | 3109 | 3653 | 2840 | 117,50 | 77,74 |

| Материальные затраты | 2414 | 2030 | 2404 | 84,09 | 118,42 |

| В том числе: | |||||

| Сырье и материалы | 989 | 1203 | 1389 | 121,64 | 115,46 |

| Топливо и электроэнергия | 1425 | 827 | 1015 | 58,04 | 122,73 |

| Прочие затраты | 2734 | 2165 | 3093 | 79,19 | 142,86 |

| Итог по элементам затрат | 30792 | 34132 | 28621 | 110,85 | 83,85 |

| Объем услуг | 40645 | 44032 | 45863 | 108,33 | 104,16 |

| Затраты на 1 рубль товарной продукции | 0,7576 | 0,7752 | 0,6241 | - | - |

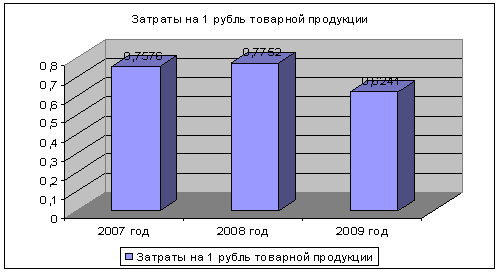

На рисунке 2.2 представлена динамика затрат на рубль товарной продукции в 2007 -2009 годах.

Рисунок 2.1 - Динамика затрат на рубль товарной продукции в 2007 2009 годах

В ходе анализа затрат на 1 рубль объема услуг было выявлено, что затраты на 1 рубль объема услуг на ОАО «Уралдомнаремонт» составили в 2007 году - 0,7576 руб., 2008 году - 0,7752 руб., в 2009 году – 0,6241 руб. Затраты на 1 рубль объема услуг увеличиваются в 2008 году по сравнению с 2007 годом на 0,0176 руб.; в 2009 году по сравнению с 2008 годом снижаются на 0,1511 руб. Это является положительным моментом в деятельности организации и говорит о повышении рентабельности услуг.

Проведем факторный анализ затрат на 1 рубль объема услуг методом цепных подстановок с помощью таблицы 2.3, используя данные 2008 и 2009 годов:

Факторная модель З-ты на 1руб. У = Зо/У, где Зо – общие затраты (кратная модель). Оба фактора количественные.

Таблица 2.3 - Факторная модель З-ты на 1руб

| Подстановка | Зо | У | З-ты на 1 руб. У |

| 1 | 34132 | 45863 | 0,7442 |

| 2 | 28621 | 45863 | 0,6241 |

| 3 | 28621 | 44032 | 0,6500 |

| Влияние факторов | -0,1202 | 0,0260 | -0,0942 |

Факторный анализ показал, что общие затраты снизились, это привело к уменьшению затрат на 1 руб. объема услуг на 0,1202 руб.; затраты на 1 руб. объема услуг увеличились на 0,0260 руб. за счет снижения объема услуг.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи:

o изменение структуры выпущенной продукции;

o изменение уровня затрат на производство отдельных изделий;

o изменение цен и тарифов на потребленные материальные ресурсы;

o изменение оптовых цен на продукцию.

Затраты на 1 рубль объема услуг определяем по формуле:

Затр = ΣQ*P / ΣQ*Z, (2.1)

1. Определим затраты на 1 рубль объема услуг в 2007 году.

Затр0 = ΣQ0*Z0 / ΣQ0*P0 = 30722/40645 = 0,7576 руб.

2. Определим затраты на 1 рубль объема услуг в 2008 году.

Затр1 = ΣQ1*Z1 / ΣQ1*P1 = 34132/40032= 0,7752 руб.

3. Рассчитаем затраты на 1 рубль объема услуг 2008 года при себестоимости единицы услуг и ценах 2007 года

Затр1 = ΣQ1*Z0 / ΣQ1*P0 = 30691/40615 = 0,7557 руб.

4. Рассчитаем затраты на 1 рубль объема услуг 2008 года при себестоимости единицы услуг 2008 года и ценах 2007 года

Затр2 = ΣQ1*Z1 / ΣQ1*P0 = 34132/40615 = 0,8404 руб.

5. Определим влияние на затраты на 1 рубль объема услуг различных факторов:

а) изменение структуры реализованной продукции

ΔЗатрQ = Затр1 – Затр0 = 0,7557 – 0,7576 = - 0,0019 руб.

б) изменение себестоимости реализованной продукции

ΔЗатрP = Затр2 – Затр1 = 0,8404 – 0,7557 = + 0,0847 руб.

в) изменение цен реализованной продукции

ΔЗатрZ = Затр1 – Затр2 = 0,7752 – 0,8404 = - 0,0652 руб.

г) общее влияние всех факторов

ΔЗатр = -0,0019 + 0,0847 - 0,0652 = 0,0176 руб.

Таким образом, себестоимость оказанных услуг в 2008 году увеличилась на 0,0176 руб. на руб. продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0019 руб. на руб. затрат, изменения цен в сторону увеличения – на 0,0847 руб. на руб. затрат, снижение себестоимости за счет изменения цен реализованных услуг, позволившего снизить себестоимость на 0,0652 руб. на руб. затрат.

1. Определим затраты на 1 рубль объема услуг в 2008 году.

Затр0 = ΣQ0*Z0 / ΣQ0*P0 = 34132/44032 = 0,7752 руб.

2. Определим затраты на 1 рубль объема услуг в 2009 году.

Затр1 = ΣQ1*Z1 / ΣQ1*P1 = 28621/45863= 0,6241 руб.

3. Рассчитаем затраты на 1 рубль объема услуг 2009 года при себестоимости единицы услуг и ценах 2008 года

Затр1 = ΣQ1*Z0 / ΣQ1*P0 = 29797,6/42559,8 = 0,7001 руб.

4. Рассчитаем затраты на 1 рубль объема услуг 2009 года при себестоимости единицы услуг 2009 года и ценах 2008 года

Затр2 = ΣQ1*Z1 / ΣQ1*P0 = 28621/40615 = 0,7047 руб.

5. Определим влияние на затраты на 1 рубль объема услуг различных факторов:

а) изменение структуры реализованной продукции

ΔЗатрQ = Затр1 – Затр0 = 0,7001 – 0,7752 = - 0,0751 руб.

б) изменение себестоимости реализованной продукции

ΔЗатрP = Затр2 – Затр1 = 0,7047 – 0,7001 = + 0,0046 руб.

в) изменение цен реализованной продукции

ΔЗатрZ = Затр1 – Затр2 = 0,6241 – 0,7047 = - 0,0806 руб.

г) общее влияние всех факторов

ΔЗатр = - 0,0751 + 0,0046 - 0,0806= - 0,1511 руб.

Таким образом, себестоимость реализованной продукции в 2009 году снизилась на 0,1511 руб. на руб. продаж. Это произошло в результате изменения структуры реализованной продукции – уменьшение на 0,0751 руб. на руб. затрат, изменения цен в сторону увеличения – на 0,0046 руб. на руб. затрат, но наибольшее влияние оказало снижение себестоимости за счет изменения цен реализованной продукции, позволившего снизить себестоимость на 0,0806 руб. на руб. затрат.

Таким образом, себестоимость оказанных услуг в 2008 году увеличилась на 0,0176 руб. на руб. продаж, а в 2009 году снизилась на 0,1511 руб. на руб. продаж.

Похожие работы

... повреждений и износа составных частей оборудования, а также трудоемкостью ремонтных работ, системой ТОиР предусматривается проведение текущего, капитального и остановочного ремонтов. 1.4.1 Требования, предъявляемые к техническому обслуживанию и ремонту стержневой мельницы МСЦ 3,2 – 4,5 В течении первых десяти дней работы мельницы после ремонта следует останавливать не реже одного раза в смену ...

... придания им электроизолирующих свойств. Как видно, ассортимент выпускаемой предприятием продукции довольно широкий. Это обуславливает стабильно высокий сбыт выпускаемой продукции. 2.2 Анализ организации управления ремонтом технологического оборудования на УП «Полимерпром» Основной задачей ремонтной службы УП «Полимерпром» является обеспечение постоянной работоспособности оборудования и ...

... планово предупредительных ремонтов: - капитальный – средний – текущий; - капитальный – средний; - текущий - капитальный; - по фактическому состоянию электрооборудования В цехе по ремонту наземного оборудования применяется система планово предупредительного ремонта – текущий - техническое Рассмотрим диагностирование двух видов: по оценке теплового состояния оборудования и по результатам ...

... является то, что затраты себестоимости выполненных работ группируются. Соотношение если удельный вес элементов в себестоимости продукции образует структуру с/с. Составление смет затрат на содержание электроцеха. Таблица 3.6 № Наименование Сумма затрат. % Итого 1 ФЗП основных и дополнительных рабочих. 2076903 37,9 2 Отчисления на социальные нужды 803761 14,6 3 Эксплуатационные ...

0 комментариев